本文為節選內容

如需更多報告,聯系客服

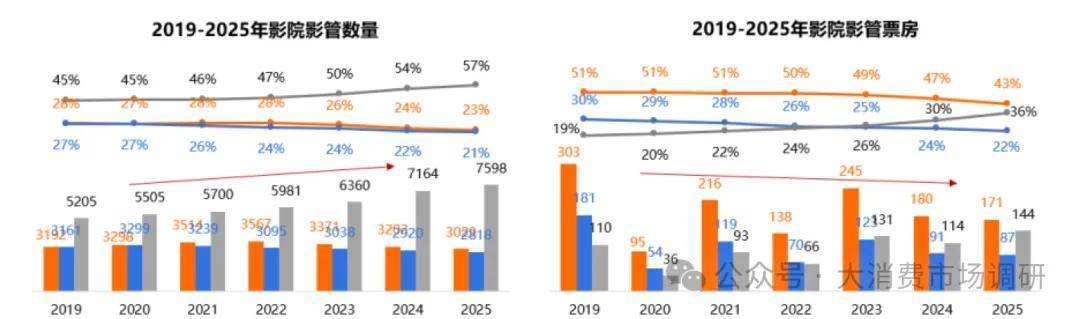

從影管層面看,2019-2025年影管市場呈現頭部收縮,尾部擴張格局。在數量端,TOP30影管從2019年312家降至2025年281家,而無影管主體則從5205家猛增至7598家,六年占比提升12個百分點。在票房端,TOP30影管從2019年503億跌至2025年245億,而無影管票房卻從95億躍至144億,六年增加了17個百分點。頭部影管數量、票房雙降,揭示市場集中度減弱與競爭加劇,而無影管主體規模與營收占比攀升,既源于疫情后中小影院韌性復蘇,也顯露出行業資源被尾部分流的分散化趨勢

從影管維度看,與整體影管市場相似,頭部前30影管旗下影院陷入規模與票房雙萎縮困境。總體方面,TOP30影管新建數量從327家降至80家,總數量占比由23%縮至9%,而非頭部影管成為新建市場的絕對供給主力,其新建數從1071家微調至813家,占比從77%躍升至91%,中小影管擴張加速,市場集中度下降;200萬以下票房體量方面,頭部影管對低票房新建影院的參與度顯著降低,轉向存量優化或聚焦高價值區域,TOP30影管所屬的低票房影院占比從19%降至6%,但其單影院產出穩定在38、39萬;而非TOP30同類影院占比從81%飆至94%,單影院產出從30萬跌至21萬,反映出頭部影管聚焦提質,而中小影管擴張,中低效影院占比攀升、盈利能力下滑,擠壓頭部影管的市場空間,導致市場風險加大和行業結構性矛盾凸顯

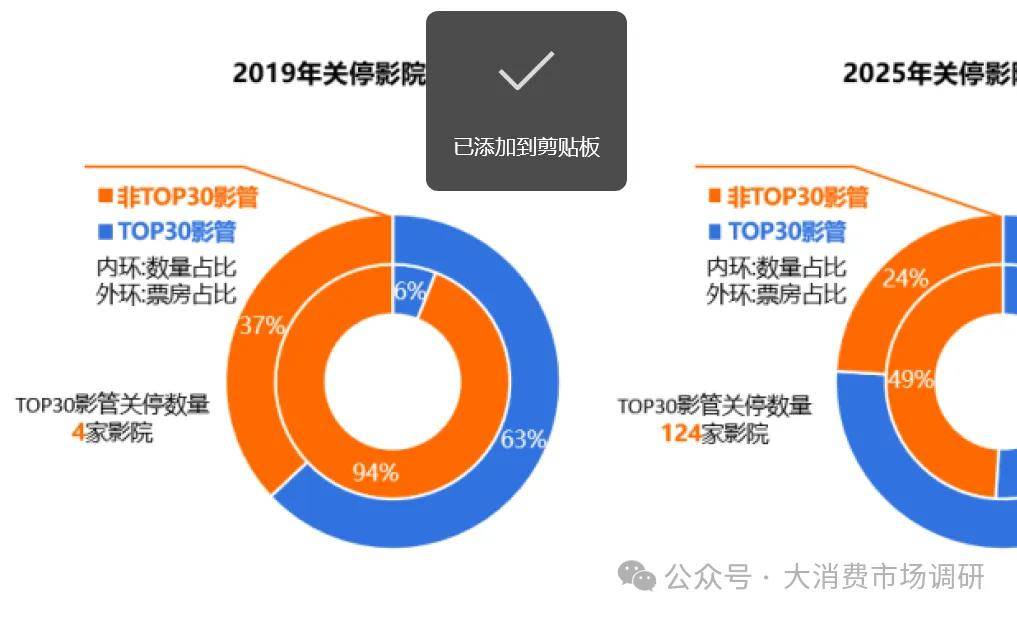

從關停的影管數據看,2019年關停影院以非TOP30影管的為主,其數量超過9成,而2025年則是頭部影管大規模參與關停,在關停數量上頭部影管超過半數,從中小影管的被動淘汰升級為頭部影管的主動存量優化,頭部影管在關停影院上無論是數量還是票房占比均實現跨越式增長,反映即便頭部影管,也需通過關停低效影院實現結構優化,市場競爭已從中小影管向頭部影管深度蔓延,倒逼頭部參與存量瘦身