1、錫資源儲(chǔ)量與區(qū)域分布

錫的物理化學(xué)特性突出,下游應(yīng)用廣泛。錫是銀白色金屬,熔點(diǎn)232攝氏度,沸點(diǎn)2270攝氏度,密度7.29克/立方厘米,質(zhì)軟,有良好延展性,能與大多數(shù)金屬形成合金,錫及其合金有比較好的油膜滯留能力。錫化學(xué)性質(zhì)穩(wěn)定,耐弱酸弱堿腐蝕,常溫時(shí)與空氣幾乎不起作用,而通過化學(xué)反應(yīng),可以生成特性相差比較大的各種化合物。錫無毒,是國際公認(rèn)的“綠色金屬”。基于上述特性,錫廣泛應(yīng)用于冶金、電子、包裝、電器、化工、建材、機(jī)械、汽車、航天、軍工等行業(yè),其中主要應(yīng)用于焊料(主要是電子焊料)、鍍錫板(即“馬口鐵”)和錫化工。據(jù)興業(yè)銀錫2025年報(bào),其中焊料的使用量占全部錫消費(fèi)量的50%以上。

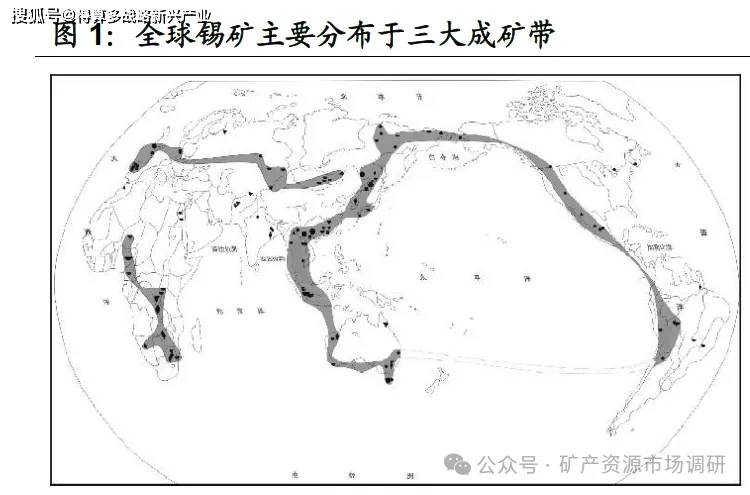

全球錫資源豐度偏低,且分布較不均勻。根據(jù)《金屬的理化性質(zhì)和地殼豐度的相互關(guān)系初步研究》測(cè)算,錫的地殼豐度為1.7,遠(yuǎn)低于鋁、鐵、鋅、銅、鉆等金屬,高于金、銀。全球范圍來看,錫礦分布廣泛,但分布較不均勻,常以“區(qū)”或“帶”的形式集聚出現(xiàn),環(huán)濱太平洋巨型成礦帶、歐亞大陸陸內(nèi)成礦帶和中南非洲成礦帶是全球三大主要錫礦成礦帶。其中,環(huán)濱太平洋巨型錫成礦帶覆蓋澳大利亞、印度尼西亞、中國、俄羅斯、美國、巴西等國家,儲(chǔ)量超過世界總儲(chǔ)量的80%。

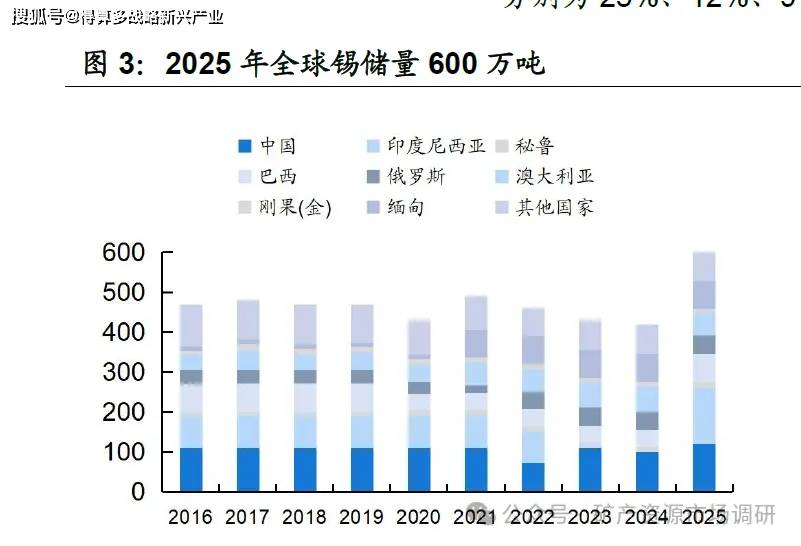

資源緊張程度日益凸顯,中國儲(chǔ)量?jī)?yōu)勢(shì)明顯。整體來看,全球錫儲(chǔ)量于2021年錄得490萬噸階段性高點(diǎn)后逐年下降,于2024年降至420萬噸,表明近年來錫礦增儲(chǔ)并未取得明顯進(jìn)展,全球錫資源處于凈消耗狀態(tài)中,資源緊張程度日益凸顯。2025年,全球錫儲(chǔ)量錄得600萬噸,同比增長明顯,主因系印尼統(tǒng)計(jì)數(shù)據(jù)重新納入統(tǒng)計(jì)口徑所致,并非有重大勘探發(fā)現(xiàn)。儲(chǔ)量占比來看,2025年中國錫儲(chǔ)量120萬噸,全球占比約20%,印尼、緬甸、澳大利亞、俄羅斯、巴西占比分別為23%、12%、9%、8%、12%.

2、錫礦產(chǎn)量規(guī)模及區(qū)域分布

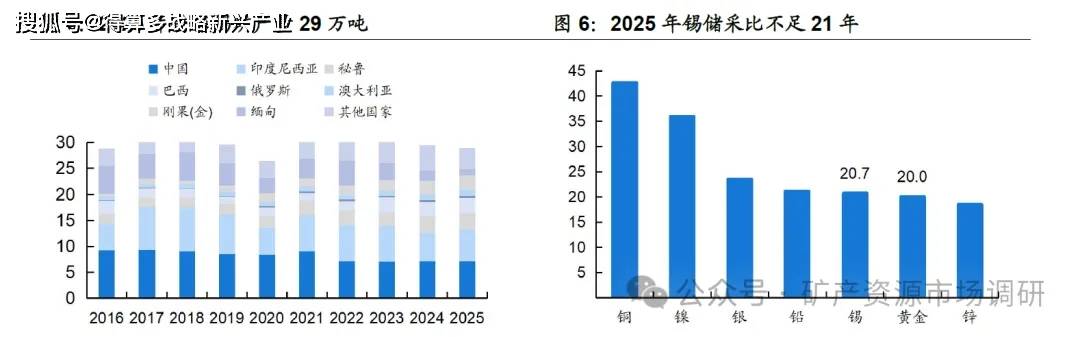

2016-2025年全球錫礦產(chǎn)量復(fù)合增長率0.07%,供應(yīng)增長乏力。近年來,全球錫礦產(chǎn)量穩(wěn)定在30萬噸上下。受新冠疫情影響,2020年全球錫礦產(chǎn)量錄得26.4萬噸的階段性低點(diǎn),后續(xù)快速反彈至30萬噸以上。供應(yīng)端擾動(dòng)持續(xù)背景下,錫礦產(chǎn)量未能在高位延續(xù),2025年全球錫礦產(chǎn)量29萬噸,較2024年下降0.4萬噸。2016-2025年期間,全球錫礦產(chǎn)量復(fù)合增長率僅為0.07%,供應(yīng)增長乏力。按照2025年數(shù)據(jù)測(cè)算,錫儲(chǔ)采比不足21年,與黃金儲(chǔ)采比接近,資源緊張程度凸顯

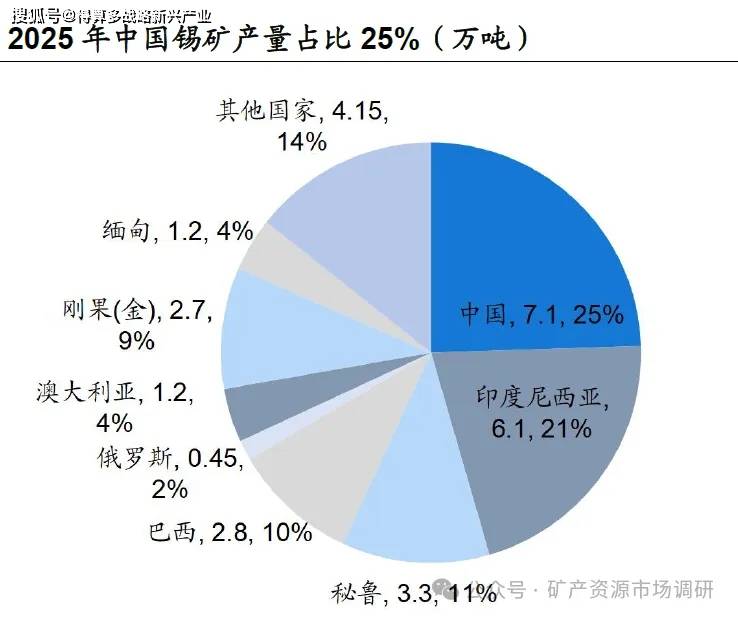

中國是錫礦第一大生產(chǎn)國,資源主要集中于云南、廣西。從產(chǎn)出結(jié)構(gòu)來看,中國是第一大生產(chǎn)國,2025年錫礦產(chǎn)量7.1萬噸,占比25%;印度尼西亞、緬甸、秘魯、巴西產(chǎn)量占比分別為21%、4%、11%、10%。中國錫資源集中在云南、廣西、湖南、江西等省份,占比分別為36%、18%、13%、11%,資源儲(chǔ)量占比超7成,表明錫資源雖分布較為廣泛,但資源量并不均勻。供應(yīng)結(jié)構(gòu)來看,云南是全國錫礦的最主要來源,2022年產(chǎn)量占比接近6成;江西、湖南、廣西占比分別為23%、10%、3%。

3、錫市場(chǎng)歷年價(jià)格走勢(shì)

2008年以來,錫價(jià)出現(xiàn)過三輪較為明顯的價(jià)格周期。

2015年以前:宏觀周期及半導(dǎo)體景氣度主導(dǎo)價(jià)格走勢(shì),隨著美國QE周期開啟及中國四萬億投資落地,半導(dǎo)體銷售額同比高增推動(dòng)錫價(jià)上行。2012年開始,緬甸礦迅速放量,錫供需格局扭轉(zhuǎn)。

2016-2022年:2016年初,中國錫骨干企業(yè)聯(lián)合減產(chǎn),供給側(cè)結(jié)構(gòu)性改革加速過剩產(chǎn)能出清,疊加半導(dǎo)體周期再度上行,錫價(jià)穩(wěn)中有升。2021年,海外礦山因疫情停產(chǎn),中國礦山受環(huán)保限產(chǎn)、能耗雙控影響產(chǎn)量受限,錫價(jià)升至36萬元1噸歷史高點(diǎn)。2022年,美聯(lián)儲(chǔ)加息周期開啟,全球流動(dòng)性快速收緊,錫價(jià)承壓。

2023年以來:2023年起,印尼禁止原礦出口政策生效,錫資源出口從原礦轉(zhuǎn)向精煉錫;佤邦8月起暫停一切礦產(chǎn)資源的開采和挖掘。2024年,印尼出口審批放緩,佤邦對(duì)錫精礦出口開征實(shí)物稅,錫價(jià)快速上行。2025年初,緬甸強(qiáng)震推遲復(fù)產(chǎn)工作進(jìn)展,道路運(yùn)輸受損延緩礦石出口,疊加剛果(金)Bisie礦山因叛亂武裝組織推進(jìn)而暫停運(yùn)營,錫價(jià)快速?zèng)_高。4月,美國對(duì)等關(guān)稅政策擾動(dòng)加劇宏觀壓力,Bisie礦復(fù)產(chǎn)緩解礦端緊張局面,錫價(jià)明顯承壓。9月,印尼總統(tǒng)下令關(guān)閉1000個(gè)非法采礦點(diǎn),全球錫供應(yīng)收緊擔(dān)憂再起,價(jià)格再度沖高。11月底,非洲產(chǎn)區(qū)地緣風(fēng)險(xiǎn)驟然升溫,剛果金主要錫礦產(chǎn)區(qū)處于交戰(zhàn)狀態(tài),供應(yīng)鏈穩(wěn)定性面臨嚴(yán)峻挑戰(zhàn),疊加貨幣政策寬松預(yù)期,錫價(jià)快速上行。2026年1月,錫價(jià)受宏觀情緒帶動(dòng)大幅拉升,創(chuàng)歷史新高。

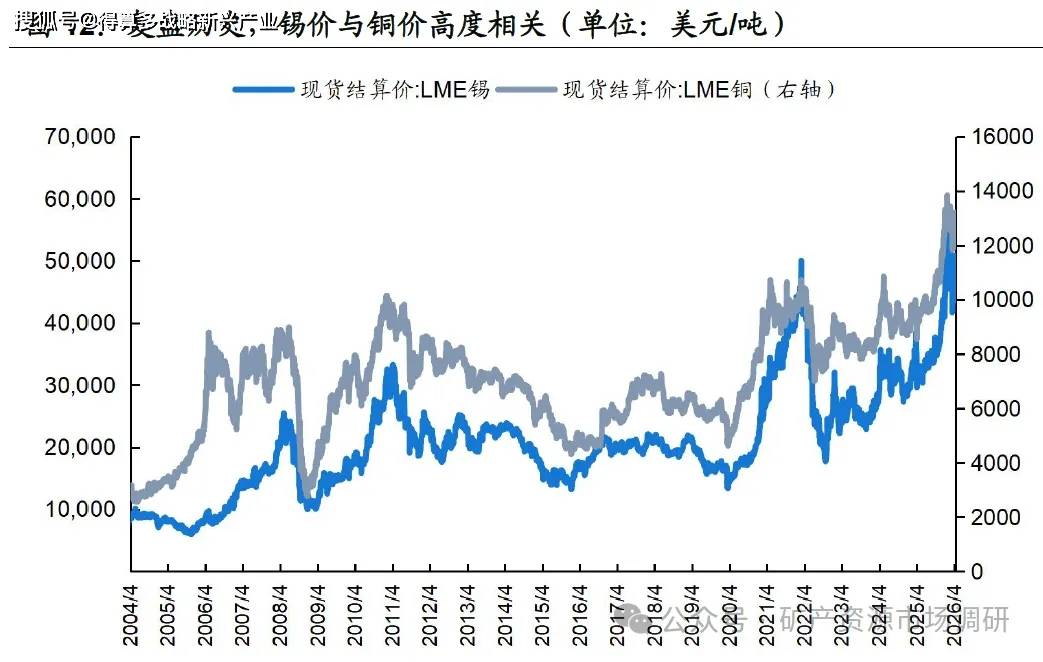

錫作為順周期品種,銅價(jià)突破帶動(dòng)錫價(jià)上行。錫價(jià)與銅價(jià)的高度相關(guān)則在于兩者在宏觀與產(chǎn)業(yè)上的共振。宏觀層面,銅錫皆是宏觀定價(jià)的基本金屬,對(duì)于全球貨幣流動(dòng)性、制造業(yè)周期高度敏感,當(dāng)全球流動(dòng)性好轉(zhuǎn)時(shí),銅錫往往同步上行。產(chǎn)業(yè)端,銅錫均在消費(fèi)電子領(lǐng)域廣泛使用,銅是處理器、高密度存儲(chǔ)、半導(dǎo)體封裝的關(guān)鍵材料,錫作為焊料將電子元件在電路板上連接。因此,宏觀與產(chǎn)業(yè)屬性共振帶動(dòng)銅錫價(jià)格高同步。

4、印尼錫市場(chǎng)政策擾動(dòng)頻發(fā),未來供應(yīng)穩(wěn)定性存疑

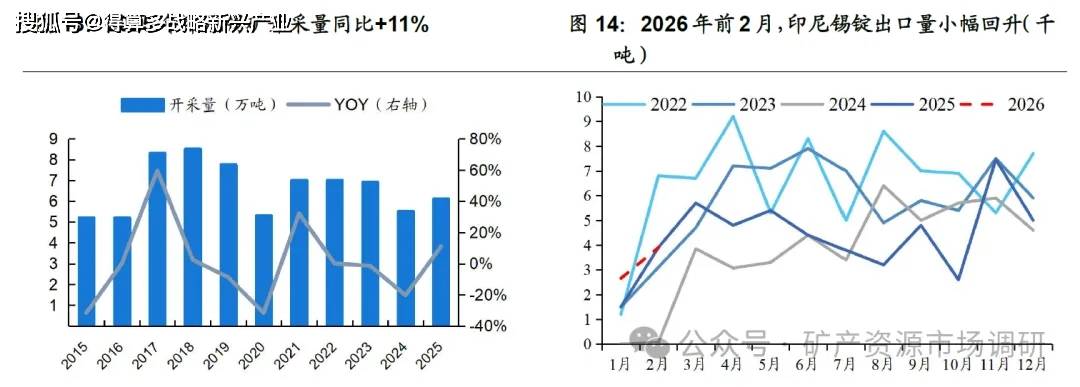

政策擾動(dòng)頻發(fā),印尼錫資源穩(wěn)定供應(yīng)存疑。近年來,印尼政府在礦產(chǎn)政策方面不斷收緊,錫資源供應(yīng)穩(wěn)定性受到明顯挑戰(zhàn)。2023年,印尼禁止原礦出口政策生效,錫資源出口從原礦轉(zhuǎn)向精煉錫;2024年,受印尼總統(tǒng)大選影響及該國對(duì)錫貿(mào)易中涉嫌歷史違規(guī)行為的調(diào)查,印尼精煉錫出口審批放緩,精錫出口量出現(xiàn)顯著下滑;2025年,印尼啟動(dòng)非法采礦打擊行動(dòng),整治集中于依賴非法礦的中小型私人冶煉廠,同時(shí)將原先三年期的RKAB審批制度調(diào)整為一年制,并廢除部分企業(yè)已經(jīng)獲得的2026年采礦配額。政策端收緊背景下,2024年印尼錫礦開采量同比下降20%,為2017年來最低水平,2025年回升至6.1萬噸。2025年,印尼錫錠出口量5.25萬噸,同比+15%,但仍低于2021-2025年平均水平

天馬公司是印尼錫產(chǎn)業(yè)核心,生產(chǎn)波動(dòng)性或?qū)⒎糯蟆L祚R公司(PTTIMAHTbK)是印尼國有控股錫礦企業(yè),全球主要的錫生產(chǎn)商之一,公司業(yè)務(wù)涵蓋勘探、開采、加工、冶煉、精煉、下游錫產(chǎn)品開發(fā)等全產(chǎn)業(yè)鏈經(jīng)營,是印尼錫產(chǎn)業(yè)的核心企業(yè)。2021年以來,天馬公司產(chǎn)量整體呈下降趨勢(shì),2024年精煉錫產(chǎn)量1.89萬噸,相較于2021年高點(diǎn)下降7550噸;2025年前三季度,精煉錫1.09萬噸,同比下降24.8%,與公司2.2萬噸的年度目標(biāo)產(chǎn)量差距明顯。2024年天馬公司錫儲(chǔ)量31.3萬噸,其中海上儲(chǔ)量19.3萬噸,占比62%。考慮到海上開采技術(shù)難度更高、易受天氣影響,公司錫礦供應(yīng)穩(wěn)定性或?qū)⒚黠@下降。

5、緬甸錫礦復(fù)產(chǎn)進(jìn)展緩慢,佤邦錫礦產(chǎn)量較難恢復(fù)至禁礦前水平

供應(yīng)擾動(dòng)持續(xù),復(fù)產(chǎn)迎來重要拐點(diǎn)。緬甸是全球第三大錫生產(chǎn)國,佤邦地區(qū)錫礦產(chǎn)量占緬甸全國產(chǎn)量的95%左右。為保護(hù)當(dāng)?shù)劐a礦資源,佤邦在2023年8月起暫停一切礦產(chǎn)資源的開采和挖掘。2024年2月,佤邦宣布暫停對(duì)錫精礦出口征收現(xiàn)金稅,轉(zhuǎn)而按照30%的稅率收取實(shí)物稅,實(shí)質(zhì)上進(jìn)一步收緊了錫礦供應(yīng)數(shù)量。4月,曼相礦區(qū)所有巷道暫停一切清理維護(hù)工作。11月,佤邦政府重申嚴(yán)禁在停工停產(chǎn)期間私自偷挖亂采。2025年2月,《辦理開采、選礦、探礦許可證的流程》出臺(tái),佤邦復(fù)產(chǎn)迎來重要拐點(diǎn)。2025年7月15日,佤邦召開公開會(huì)議,數(shù)家企業(yè)的礦產(chǎn)開采許可證申請(qǐng)獲批,有效期三年。相關(guān)企業(yè)在完成管理費(fèi)繳納及實(shí)物稅清繳后,即可啟動(dòng)礦山正常經(jīng)營活動(dòng)。2026年2月27日,佤邦工礦局發(fā)出《關(guān)于深部礦洞抽水分?jǐn)偝樗M(fèi)流程的通知》,明確分?jǐn)偝樗M(fèi)用流程,加速推進(jìn)低海拔區(qū)域的高品位錫礦區(qū)復(fù)產(chǎn)進(jìn)程。

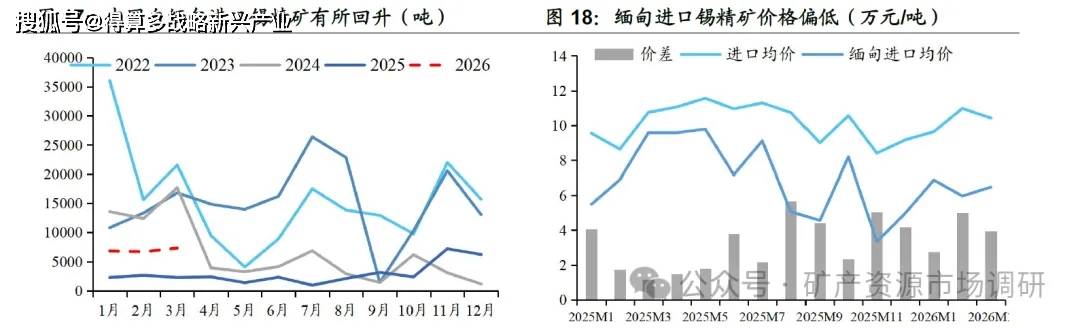

禁礦政策影響下,中國自緬甸進(jìn)口錫精礦大幅下降。2021年,中國自緬甸進(jìn)口錫礦月均1.23萬噸,2022年進(jìn)一步提升至1.56萬噸。禁礦政策落地后,隨著產(chǎn)業(yè)鏈中原材料庫存的不斷消耗,2024年月均進(jìn)口數(shù)量降至6369噸,中國自緬甸進(jìn)口錫精礦處于歷史上低位區(qū)間。2025年11-12月,中國自緬甸進(jìn)口錫精礦分別為7190噸、6205噸,較10月的2367噸提升明顯,表明佤邦復(fù)產(chǎn)后產(chǎn)量開始進(jìn)入國內(nèi)。但從進(jìn)口均價(jià)來看,10月緬甸進(jìn)口均價(jià)錄得8.19萬元/噸,11、12月分別降至3.34萬元、4.99萬元,與整體進(jìn)口均價(jià)價(jià)差進(jìn)一步拉大,考慮到價(jià)格與礦石品位的高度相關(guān)性,或表明緬甸復(fù)產(chǎn)后礦石品位超預(yù)期下降,錫資源供應(yīng)能力較難恢復(fù)至禁礦前水平。

6、錫市場(chǎng)需求:消費(fèi)量穩(wěn)步增長,充分受益于AI浪潮

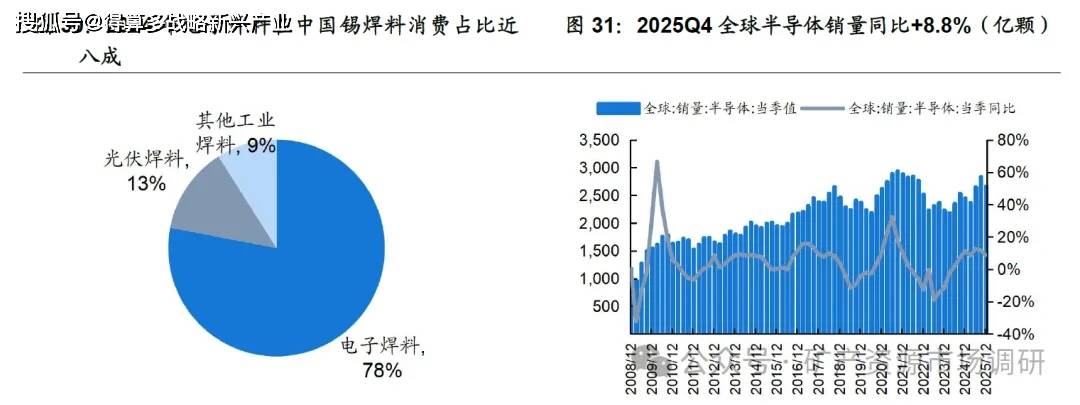

錫消費(fèi)量穩(wěn)步增長,焊料占比近5成。錫具有綠色、無毒、熔點(diǎn)低、導(dǎo)電性好金屬特性,應(yīng)用領(lǐng)域和需求前景廣闊。2025年,全球錫消費(fèi)量38.94萬噸,2019年以來復(fù)合增速1.1%。消費(fèi)結(jié)構(gòu)中,錫焊料占比49.3%、錫化工占比17%、鍍錫板占比11.8%、鉛酸電池占比7.1%、合金占比7%,焊料占比近5成,是錫最主要的下游應(yīng)用。

地區(qū)結(jié)構(gòu)來看,中國是錫最主要的消費(fèi)市場(chǎng)。ITA數(shù)據(jù)顯示,2025年全球錫消費(fèi)量38.94萬噸,其中中國錫消費(fèi)量19.98萬噸,占比51.3%;日本、美國、歐洲分別占比5.9%、9.3%、10%,錫消費(fèi)高度集中于中國市場(chǎng)。

(1)焊料:充分受益于半導(dǎo)體周期回升,端側(cè)AI產(chǎn)品貢獻(xiàn)增量

電子焊料是焊料主要應(yīng)用類型,充分受益于半導(dǎo)體周期回升。錫焊料可分為電子焊料和工業(yè)焊料,電子焊料應(yīng)用于電子、通訊、家電、汽車等領(lǐng)域,占比接近八成,需求水平與電子行業(yè)景氣度息息相關(guān)。全球半導(dǎo)體銷量自2023Q2觸底后持續(xù)反彈,2024Q2起半導(dǎo)體銷量同比轉(zhuǎn)正,2025Q1-Q4全球半導(dǎo)體銷量分別為 2368、2653、2835、2667 億顆,同比+8.5%、+12.6%、+11.8%、+8.8%,帶動(dòng)電子焊料需求量穩(wěn)步提升。

CSP廠商繼續(xù)上修資本開支指引,AI基礎(chǔ)設(shè)施投資持續(xù)加碼。2025年,亞馬遜、微軟、Meta、谷歌、甲骨文資本開支分別為1318、1180、722、914、355億元,同比+59%、+56%、+84%、+74%、+230%。參考國海證券計(jì)算機(jī)團(tuán)隊(duì)《計(jì)算機(jī)行業(yè)深度報(bào)告:從Rubin到Feynman,AI推理時(shí)代已至(2026/3/28)》,2026年亞馬遜、微軟、Meta、谷歌、甲骨文的資本開支將分別達(dá)到2000、1500、1250、1800、745億美元,五家CSP合計(jì)將達(dá)到7295億美元,同比增速超60%,對(duì)比2023年的1612億美元增長3.5倍以上,這一增長的資本開支的絕大部分將投向AI算力產(chǎn)業(yè)。

AI芯片依賴高性能、高可靠度的先進(jìn)封裝,錫資源的消耗量與日俱增。根據(jù)IDC發(fā)布的《全球半導(dǎo)體技術(shù)供應(yīng)鏈智能報(bào)告》顯示,訓(xùn)練型AI架構(gòu)對(duì)錫資源需求的彈性系數(shù)為1.35,即訓(xùn)練性能提升10%,錫的使用量將增加約13.5%;推理型AI芯片對(duì)功耗和成本更為敏感,彈性系數(shù)相對(duì)較低,為0.92。此外,數(shù)據(jù)中心AI基礎(chǔ)設(shè)施對(duì)錫最為敏感,彈性系數(shù)達(dá)1.78。考慮到CSP廠商持續(xù)上修資本開支,加碼AI基礎(chǔ)設(shè)施投資,先進(jìn)封裝領(lǐng)域錫焊料需求有望穩(wěn)步增長。

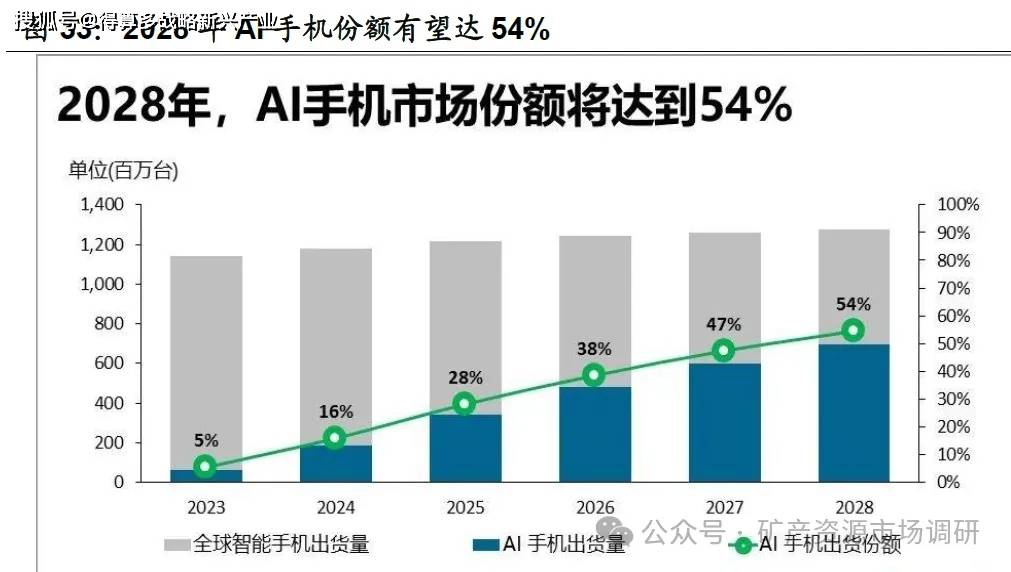

AI賦能進(jìn)程提速,端側(cè)應(yīng)用增長可期。AI技術(shù)推動(dòng)下,具有生成式AI能力的智能手機(jī)有望帶動(dòng)移動(dòng)進(jìn)信新時(shí)代。根據(jù)canalys預(yù)測(cè),2026年全球AI手機(jī)累計(jì)出貨量將超過10億部,2023-2028年期間復(fù)合年增長率63%,帶動(dòng)AI手機(jī)滲透率從2024年的16%躍升至2028年的54%,具有生成式AI功能的手機(jī)將逐漸成為主流。技術(shù)創(chuàng)新驅(qū)動(dòng)產(chǎn)品系統(tǒng)性升級(jí),催化換機(jī)周期提速落地,支撐錫焊料消費(fèi)增長。

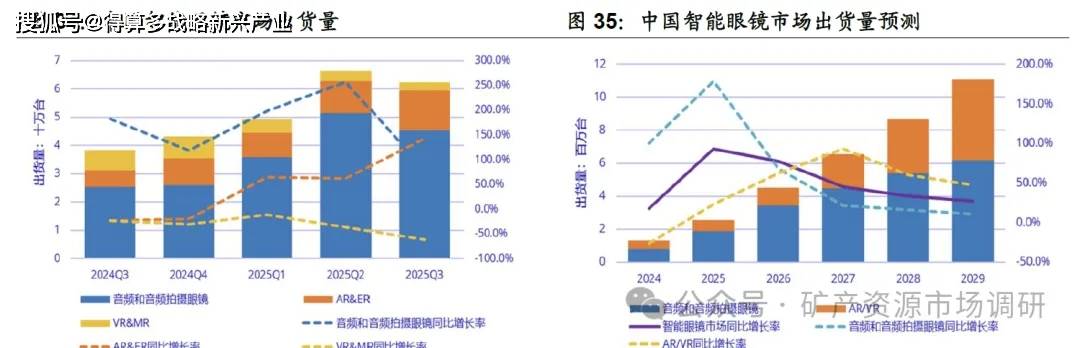

AI眼鏡或成為消費(fèi)電子行業(yè)新增長點(diǎn)。根據(jù)IDC發(fā)布的《全球智能眼鏡市場(chǎng)季度跟蹤報(bào)告》,2025年第三季度全球智能眼鏡市場(chǎng)出貨量429.6萬臺(tái),同比增長74.1%。其中,中國市場(chǎng)出貨量62.3萬臺(tái),同比增長62.3%。考慮到多家頭部廠商將密集發(fā)布新款智能眼鏡,龍頭企業(yè)的戰(zhàn)略性布局不僅帶動(dòng)技術(shù)創(chuàng)新和產(chǎn)品迭代,也進(jìn)一步推動(dòng)智能眼鏡向下一代智能交互入口方向演進(jìn)。展望2026年,行業(yè)從前期探索階段逐步邁向規(guī)模化增長階段,中國智能眼鏡市場(chǎng)出貨量預(yù)計(jì)將達(dá)到450.8萬臺(tái),同比+77.7%,消費(fèi)電子領(lǐng)域新亮點(diǎn)帶動(dòng)錫消費(fèi)增量。

國內(nèi)新增光伏裝機(jī)放緩,海外需求逐步釋放。光伏焊帶以銅和錫合金作為原材料,是光伏組件的重要組成部分。2025年2月,國家發(fā)改委、國家能源局聯(lián)合印發(fā)《關(guān)于深化新能源上網(wǎng)電價(jià)市場(chǎng)化改革 促進(jìn)新能源高質(zhì)量發(fā)展的通知》,推動(dòng)新能源上網(wǎng)電量參與市場(chǎng)交易,上網(wǎng)電價(jià)通過市場(chǎng)交易形成。通知以5月31日為分界點(diǎn),對(duì)分布式光伏項(xiàng)目以及并網(wǎng)電價(jià)政策進(jìn)行“新老劃斷”,促使企業(yè)為了鎖定收益,搶在節(jié)點(diǎn)前完成備案、施工并網(wǎng)。2025年前5個(gè)月,光伏新增裝機(jī)197.85GW,接近2023年全年新增裝機(jī)量。"搶裝潮”后,雖然當(dāng)前國內(nèi)需求增速有所放緩,但隨著海外市場(chǎng)需求逐步釋放,光伏市場(chǎng)規(guī)模有望持續(xù)擴(kuò)大,拉動(dòng)光伏焊帶需求提升。

(2)其他領(lǐng)域:化工需求穩(wěn)中有升,鍍錫板需求穩(wěn)健

錫化工是錫消費(fèi)的第二大領(lǐng)域,需求量保持穩(wěn)定增長。錫被用于聚氯乙烯(PVC)穩(wěn)定劑、聚合物催化劑和許多其他化學(xué)品中,與建筑、基建需求緊密緊密相關(guān)。整體來看,2026Q1房地產(chǎn)開發(fā)投資降幅收窄,基建投資完成額增長顯著,帶動(dòng)PVC產(chǎn)量小幅增長。2026年前3個(gè)月,PVC產(chǎn)量合計(jì)632萬噸,同比+4.6%。穩(wěn)增長政策全面發(fā)力背景下,預(yù)計(jì)中國PVC產(chǎn)量平穩(wěn)增長,帶動(dòng)錫化工需求穩(wěn)中有升。

7、錫市場(chǎng)供需平衡分析

海外擾動(dòng)持續(xù),國內(nèi)錫礦供應(yīng)無明顯增量,傳統(tǒng)/新興領(lǐng)域共振,錫需求穩(wěn)中有升,我們預(yù)計(jì)2026-2028年錫供需格局偏緊,錫價(jià)中樞有望進(jìn)一步抬升。供應(yīng)側(cè),佤邦復(fù)產(chǎn)節(jié)奏偏慢拖累供應(yīng)節(jié)奏,印尼政策擾動(dòng)頻發(fā)難以帶來明顯增量,新建礦山將從2027年起放量。需求側(cè),受益于AI浪潮帶動(dòng)錫焊料需求,錫化工需求穩(wěn)中有升,鍍錫板需求景氣持續(xù)。基于上述假設(shè),我們預(yù)計(jì)2026-2028年供需平衡分別為-0.48、+0.29、+0.61萬噸,全球錫行業(yè)將維持供需緊平衡。

8、錫市場(chǎng)樣本企業(yè)分析

(1)華錫有色:錫銻雙龍頭,優(yōu)質(zhì)資產(chǎn)加速注入

廣西關(guān)鍵金屬集團(tuán)宣告成立,成為公司間接控股股東。2026年1月16日,廣西關(guān)鍵金屬集團(tuán)宣告成立,旨在保障國家戰(zhàn)略資源安全、推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展,承擔(dān)著整合區(qū)內(nèi)錫、銻、銦等關(guān)鍵金屬資源的使命。通過無償劃轉(zhuǎn)形式,關(guān)鍵金屬集團(tuán)以間接方式合計(jì)控制華錫有色56.47%股份,成為公司的間接控股股東。

廣西唯一國有有色上市公司,或充分受益于礦權(quán)整合加速。2025年11月12日,廣西省舉行《礦業(yè)權(quán)整合和“小散亂”企業(yè)綜合治理專項(xiàng)行動(dòng)新聞發(fā)布會(huì)》,廣西將利用兩年時(shí)間集中開展專項(xiàng)行動(dòng),通過整合和治理,推動(dòng)廣西礦業(yè)高質(zhì)量發(fā)展。礦業(yè)權(quán)整合方面,到2027年底,廣西力爭(zhēng)實(shí)現(xiàn)將采礦權(quán)數(shù)量由2612個(gè)降至1800個(gè)以內(nèi),全區(qū)大中型礦山比例從目前的61%提升至80%以上。“小散亂”企業(yè)綜合治理方面,到2027年底,實(shí)現(xiàn)選礦、冶煉、加工企業(yè)生產(chǎn)管理全面規(guī)范,大中型企業(yè)的比例由現(xiàn)在的43%提升至60%以上。華錫有色作為廣西唯一國有有色金屬行業(yè)上市公司,或在礦權(quán)整合中發(fā)揮重要作用,加速公司成長。

擴(kuò)產(chǎn)穩(wěn)步推進(jìn),優(yōu)質(zhì)資產(chǎn)加速注入。2025年3月,公司下屬子公司高峰礦業(yè)擬投資10.9億元建設(shè)100+105號(hào)礦體深部開采工程項(xiàng)目,項(xiàng)目達(dá)產(chǎn)后高峰公司礦石產(chǎn)能將由33萬噸/年提升至45萬噸/年。4月9日,銅坑礦順利完成深部探礦權(quán)轉(zhuǎn)為采礦權(quán),證載規(guī)模由237.6萬噸/年提升至350萬噸/年,在產(chǎn)礦山擴(kuò)產(chǎn)穩(wěn)步推進(jìn)。資產(chǎn)注入方面,2023年公司通過發(fā)行股份購買資產(chǎn)完成重大資產(chǎn)重組,但因盈利能力較弱或存在不確定性等不滿足注入條件原因,華錫集團(tuán)下屬部分企業(yè)未納入重組范圍。2024年6月,公司完成現(xiàn)金收購佛子公司100%股權(quán)。截至2025年11月,公司與華錫集團(tuán)正全力推進(jìn)五吉公司和來冶公司注入上市公司,力爭(zhēng)早日解決同業(yè)競(jìng)爭(zhēng)問題。

(2)興業(yè)銀錫:開啟全球化布局,資源雄厚成長可期

內(nèi)拓+外延,公司成長性不斷驗(yàn)證。截至2025年末,公司保有銀資源量2.98萬噸,錫金屬量39.16萬噸,公司在白銀公司中位列亞洲第一位,全球第八位。其中,銀漫礦業(yè)保有銀資源量7822噸,錫資源量17.83萬噸,是國內(nèi)最大的白銀生產(chǎn)礦山之一,錫精礦產(chǎn)量國內(nèi)排名第二。2025年1月,銀漫礦業(yè)擴(kuò)建項(xiàng)目獲內(nèi)蒙古發(fā)改委批復(fù),項(xiàng)目建成后銀漫礦業(yè)采選能力將從165萬噸/年上升至297萬噸/年,產(chǎn)能規(guī)模接近翻倍增長。2025年1月,公司完成對(duì)宇邦礦業(yè)85%股權(quán)收購,宇邦礦業(yè)成為公司的控股子公司。根據(jù)世界白銀協(xié)會(huì)統(tǒng)計(jì),截至2023年底,宇邦礦業(yè)單體銀礦排名位列亞洲第一、全球第五,公司資源優(yōu)勢(shì)進(jìn)一步強(qiáng)化。

要約收購大西洋錫業(yè),推進(jìn)錫礦國際化布局。公司2025年5月6日公告與AtlanticTinLimited(大西洋錫業(yè))簽署《要約實(shí)施協(xié)議》向持有目標(biāo)公司全部已發(fā)行股份的股東發(fā)出場(chǎng)外附條件要約收購。公司核心資產(chǎn)為摩洛哥Achmmach錫礦75%權(quán)益,預(yù)計(jì)總投資額約0.98億澳元,合人民幣4.54億元。該礦保有錫金屬量21.33萬噸品位0.55%,項(xiàng)目已獲得經(jīng)營許可證,有望在2026年開始商業(yè)化生產(chǎn)。公司聚焦優(yōu)勢(shì)品種整合境外錫礦資源,加速國際化布局。截至2025年10月11日,公司已完成對(duì)目標(biāo)公司的全部股權(quán)收購

實(shí)控人重整落地,公司開啟新篇章。2019年,公司控股股東進(jìn)入重整程序。截至2025年4月30日,興業(yè)集團(tuán)有約35億元財(cái)產(chǎn)擔(dān)保債權(quán)及優(yōu)先債權(quán)等債權(quán)本金以及利息1.49億元尚未清償外,其余重整計(jì)劃相關(guān)事項(xiàng)均已完成。為執(zhí)行重整計(jì)劃,興業(yè)集團(tuán)與中國信達(dá)進(jìn)行一攬子交易,中國信達(dá)等主體擬設(shè)立信托計(jì)劃向興業(yè)集團(tuán)進(jìn)行紓困救濟(jì)。其中,信托計(jì)劃擬以不超過21.82億元向興業(yè)集團(tuán)進(jìn)行債權(quán)投資,擬以14.73億元受讓興業(yè)集團(tuán)持有的興業(yè)銀錫1.22億股股票。2025年10月10日,控股股東重整計(jì)劃執(zhí)行完畢。實(shí)控人重整落地+國資入股,公司發(fā)展開啟新篇章

(3)錫業(yè)股份:全球重要精錫生產(chǎn)商,資源拓展持續(xù)推進(jìn)

全球錫業(yè)龍頭,資源拓展力度不斷強(qiáng)化。公司是全球錫產(chǎn)品重要的生產(chǎn)商及供應(yīng)商,2005-2025年錫產(chǎn)銷量全球第一。2025年公司錫金屬國內(nèi)市場(chǎng)占有率53.35%,較2024年上升5.37個(gè)百分點(diǎn),全球市場(chǎng)占有率27.16%,較2024年上升2.13個(gè)百分點(diǎn)。公司高度重視資源拓展業(yè)務(wù),聚焦“增儲(chǔ)上產(chǎn)”目標(biāo),扎實(shí)開展資源勘探升級(jí)與資源基地建設(shè)。2025年,公司投入勘探支出1.12億元,新增有色金屬資源量5.6萬噸。截至2025年底,公司保有礦石資源量2.56億噸,錫金屬量61.38萬噸、銅金屬量114.67萬噸、鋅金屬量357.84萬噸、鋼4701噸、三氧化鎢7.69萬噸。

資源勘察扎實(shí)推進(jìn),新建產(chǎn)能落地可期。2025年1月,《云南錫業(yè)股份有限公司卡房分礦礦產(chǎn)資源開發(fā)利用方案》通過云南省自然資源廳審核,擬新建銅、鎢產(chǎn)能150萬噸/年,礦山規(guī)劃設(shè)計(jì)服務(wù)年限10年。公司將進(jìn)一步加強(qiáng)對(duì)卡房礦區(qū)的資源勘察,提升公司的未來鎢、錫相關(guān)資源的增儲(chǔ)和開發(fā)利用水平,加大對(duì)尾礦資源的綜合利用水平,不斷提升現(xiàn)有礦山價(jià)值創(chuàng)造能力。