下載鏈接:500多份礦產資源報告匯總

鉬(Mo)是一種銀白色金屬,屬于難熔金屬元素,熔點為2622°C,但其密度只比鐵高25%。鉬金屬及其合金在高溫下硬度高,具有高導電性,且熱膨脹系數較低,在室溫下約為4.9X10%/°C,但導熱系數超過了絕大多數元素。

因此,鉬在現代社會中發揮著必不可少的作用。通常用于生產不銹鋼、合金鋼和鑄鐵、超級合金、鉬金屬和合金以及鉬化學品等。對于低合金鋼而言,鉬能夠提高其強度和硬度,保持金屬韌性,并增加高溫強度;對于管道、橋梁和建筑物而言,質量更輕、強度更高的鋼構件不僅節省材料,還可以降低生產、運輸和制作過程中的能耗;對于不銹鋼而言,鉬能夠增強耐蝕性,延長不銹鋼在建筑、加工、發電、水處理、供水及其他領域多種應用中的使用壽命;對于鎳基合金而言,鉬能夠提高高溫強度和耐蝕性,使化石燃料發電廠在更高的溫度和壓力下運行,大大提高效率,減少碳排放。鉬還可用于多種化工制品和催化劑,包括在低硫汽車燃料生產中的應用。

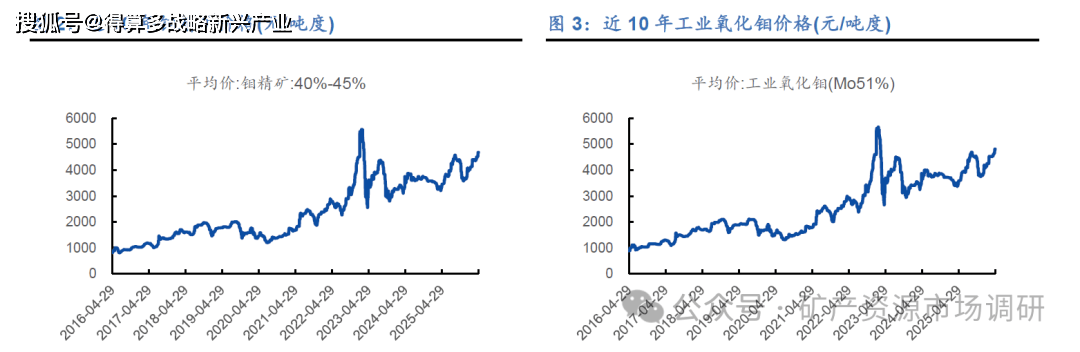

近10年,國內鉬精礦(40%-45%)與工業氧化鉬(Mo51%)的價格走勢高度一致,二者呈現明顯的同步變動關系。價格方面,鉬精礦從2016年的約900元/噸度上漲至2025年的約4200元/噸度,工業氧化鉬則從約1000元/噸度升至4500元/噸度。兩者均在2023年3月內達到階段性高點。需要指出的是,工業氧化鉬近10年的價格峰值同樣出現在2023年年初,達到5660元/噸度,此后價格一直在高位震蕩,說明2023年初存在比3月29日更為極端的沖高行情,隨后市場進入持續的高位波動階段。2024年兩者價格小幅回落,2025年再度反彈,整體呈現高位震蕩運行的特征。

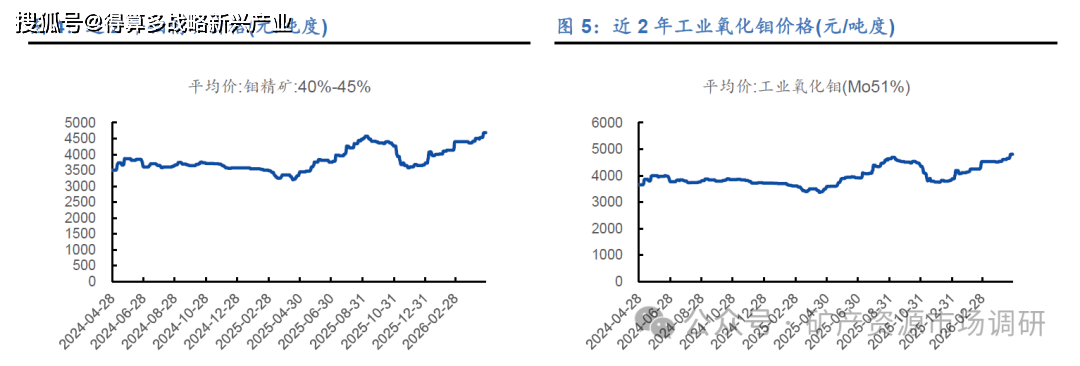

進一步聚焦2024年至今的近期鉬價變動趨勢。2024年國內鉬市先抑后揚、高位區間震蕩運行。一季度先漲后跌,二季度波動加劇,三季度維穩盼漲,四季度弱勢陰跌。

2025年全球鉬市場供需格局發生根本性轉變,供給收縮與需求分化形成1.8萬金屬噸供需缺口。2025年國內45%鉬精礦均價為3809.21元/噸度,同比增長6.93%。2025年第一季度整體鉬市場承壓下行,4月中旬中美貿易摩擦加劇造成鉬價失穩,鉬精礦價格最低探至3210元/噸度,鋼廠招標價跌至20.2萬元/噸。隨后在原料鉬精礦緊缺疊加剛需持續補貨的作用下,鉬價觸底反彈持續上漲,9月國內各鉬產品價格創2025年新高(4645元/噸度)后有所回落,年底鉬精礦的價格在3725元/噸度,仍高于年初鉬價。

2026年年初,鉬市場承接上年末的企穩態勢,出現強勢跳漲。在礦山企業惜售和下游補貨的推動下,主要產品價格持續拉漲。截至3月20日,鉬精礦價格2026年累計上漲670元/噸度,勢頭猛進。2026年供給剛性約束難以緩解,需求端傳統與新興領域協同增長,供需上仍存在1-2萬金屬噸缺口。這一供需緊平衡格局將對鉬價形成強有力支撐,中長期鉬價中樞有望持續上移。

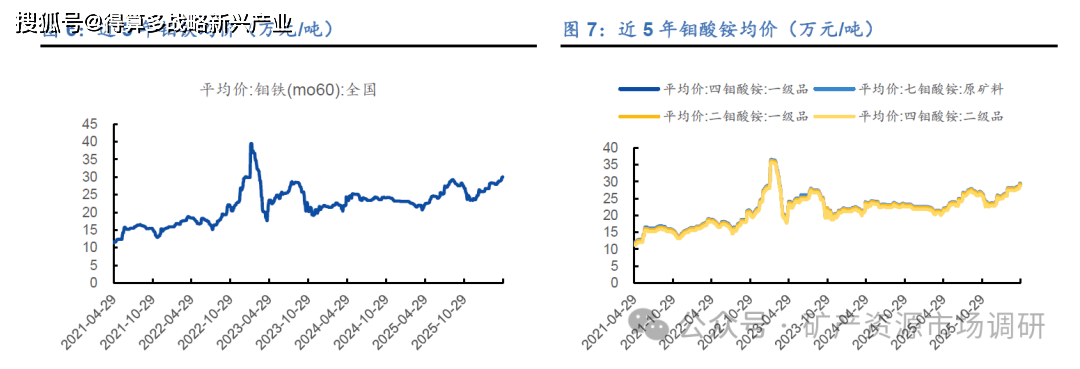

2025年鉬鐵(60%Mo)均價24.59萬元/噸,較2024年增加5.59%。分季度看,一季度價格從年初高位回落,在4月中旬觸及全年低點,而二季度鉬鐵價格強勢激增,突破28.8萬元關口,這種脫離基本面的過高價格也導致7月30日太鋼集團、中信泰富特鋼和青拓集團發布《關于維護鉬產業鏈健康發展的聯合聲明》,宣布暫停鉬鐵采購,第三季度鉬鐵的高價失去支撐,直至四季度價格單邊下跌,年末在24.4萬元/噸左右企穩。

2026年年初,在鋼招價格走弱和利好支撐力度有限的情況下,眾多供貨商再次提價動力稍顯不足,其中鉬鐵廠商報價約降1,000元/噸,鉬鐵價格重新短暫回落;同時,受生產成本支撐,鉬礦山企業惜售挺價情緒普遍較強,加之在鉬下游產業發展態勢良好的背景下,下游用戶基本維持剛需采購,鉬酸銨價格實現強勢跳漲。

考察近年國際和國內的政策出臺及大事件發生,可以看出上述鉬價的變化是有跡可循的。雖然鉬價變化主要由供需決定,但重要政策的出臺和重大事件的發生仍會對鉬價產生影響。在后續章節分析供需端前,首先以下表直觀概述以鉬價變化為導向,近年對其產生潛在影響的政策和事件。

2.供給側:整體供給穩定,我國供給優勢突出

2.1全球儲量“三足鼎立”,我國具有絕對優勢

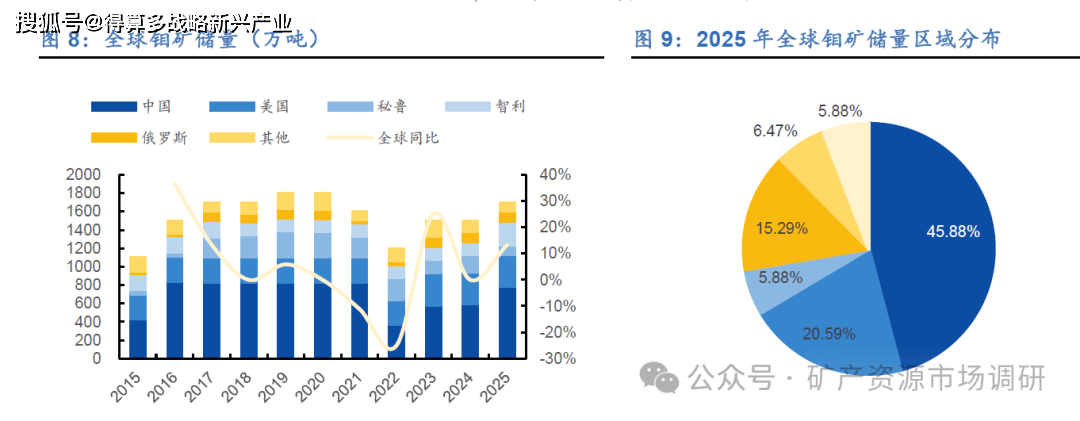

根據USGS(美國地質調查局)最新數據,2025年全球鉬資源探明儲量約為1700萬噸金屬量。在自然界中具有工業價值的含鉬礦物主要是輝鉬礦(MoS2)。輝鉬礦賦存的主要礦床類型有斑巖型、矽卡巖型和石英脈型3種,全球80%的鉬礦資源產于斑巖型鉬礦或斑巖型銅鉬礦中。全球鉬礦床主要集中在環太平洋(中新生代)成礦帶,特提斯(中-新生代)成礦帶以及中亞-蒙古成礦帶上。全球特大型著名鉬礦床包括中國欒川鉬礦和安徽金寨沙坪溝鉬礦、美國Climax和Henderson鉬礦、智利Chuquicamata和Pelambre鉬礦等。

截至2025年末,鉬礦資源儲量位列全球前五的國家分別為中國(780萬噸,占比45.88%)、美國(350萬噸,占比20.59%)、秘魯(100萬噸,占比5.88%)、智利(260萬噸,占比15.29%)、俄羅斯(110萬噸,占比6.47%)。2025年全球鉬資源儲量排名前五位國家的鉬儲量合計約為1600萬噸,占比94.12%。我國鉬資源儲量占全球總儲量近二分之一,具有絕對的資源儲量優勢。

全球鉬儲量呈現“三足鼎立”局面。全球前十大鉬礦中,智利Spence銅鉬礦位居第一,鉬金屬量為276萬噸。我國安徽金寨鉬礦、河南欒川三道莊鉬礦和大黑山鉬礦分別排名第二、四和九,鉬礦資源儲量達227/206/109萬噸。相較于美國和其他國家,我國擁有較多大型礦床,但鉬礦資源稟賦差異大,品位小于0.1%的儲量占總儲量的75% 以上 。

進一步聚焦我國情況,我國鉬礦床主要分布在東秦嶺-大別、興-蒙、長江中下游、華南、青藏和天山-北山六大鉬成礦帶。根據USGS,截止2025年末,全國鉬資源儲量為780萬噸,較2024年同比增長32.20%。另據《中國自然資源統計年鑒》,近年來隨著礦產資源開發利用的規模化和集約化,中國鉬礦探礦權和采礦權數量呈下降趨勢,探礦權從2013年的568個下降到2022年的111個,下降80.5%。采礦權從2013年的175個下降到2022年的79個,下降54.9%。探礦權與采礦權的比例從2013年的3.2下降到2022年的1.4,為我國未來資源保障程度提出了新的挑戰。

2.2行業整體產量收縮,加大供需缺口

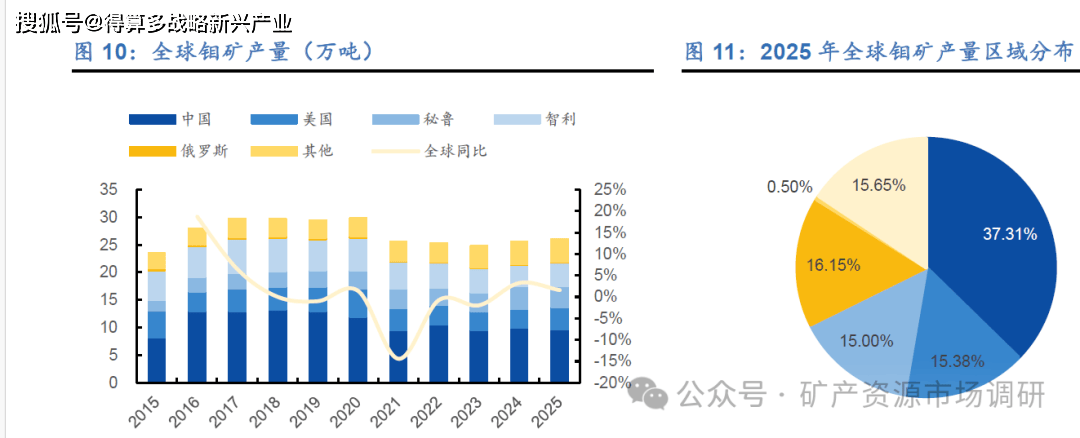

近年鉬市場供應端整體較為穩定,2024-2025年國內無大規模產能釋放,部分礦山擴產增量被大型礦山老化減產抵消,主要增量預計在2026年后。

2025年全球鉬礦產量為26.0萬噸,同比增長1.56%。中國以9.70萬噸的產量位居全球第一,占全球總產量的37.31%。智利(4.2萬噸)和美國(4.0萬噸)分列二、三位,秘魯以3.9萬噸排名第四,其他地區合計產量為4.2萬噸。當前全球鉬礦生產呈現高度集中態勢,南、北美洲國家與中國共同構成全球供應主體,但行業整體產量較2020年以前有所收縮。同時考慮到就品位方面,近年來全球多個大型斑巖銅礦(鉬的主要伴生來源)礦石品位持續下降,預計在2030年代中期達到使用壽命,而新礦山開發周期長、投資大,導致供應彈性不足。

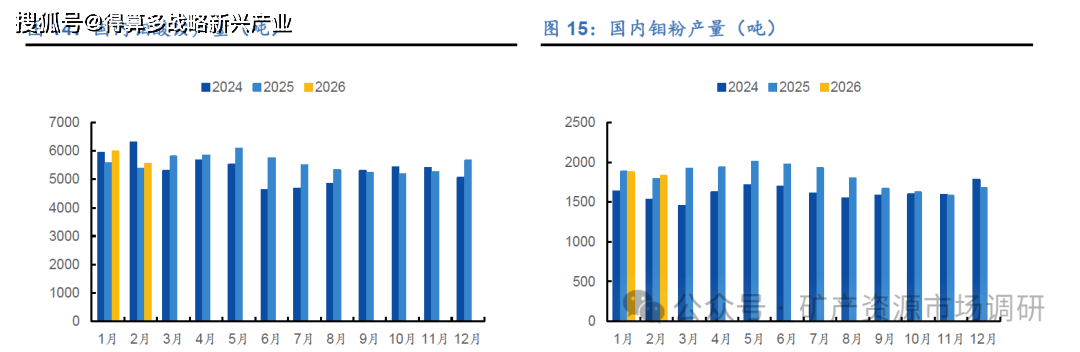

2025年我國鉬精礦產量為31.79萬噸,同比增長0.6%;2026年1-2月全國鉬精礦累計產量5.13萬噸,同比增長1.5%。2025年我國鉬鐵產量為24.12萬噸,同比增長10.8%;2026年1-2月全國鉬鐵累計產量4.19萬噸,同比增長10.4%。2025年我國鉬酸銨產量為6.66萬噸,同比增長4.5%;2026年1-2月全國鉬酸銨累計產量1.15萬噸,同比增長5.4%。2025年我國鉬粉產量為2.18萬噸,同比增長7.0%;2026年1-2月全國鉬粉累計產量3700噸,同比增長0.8%。2025年鉬鐵和鉬粉產量增速較快,鉬酸銨增長相對平穩;進入2026年后,鉬鐵延續較快增長態勢,而鉬粉增速明顯放緩。

從全球鉬產量到中國的鉬進出口數據,我國鉬的進口量持續大于出口量,且2022年以來進出口的缺口逐步呈擴大趨勢。可以得出相比于消費端增長,近年我國國內產量增長不足以支撐,供給側對進口資源的依賴度逐年提高,也進一步說明我國鉬行業供需缺口在逐年增加。

2025年國內鉬礦進口量為6.24萬噸,同比增長4.00%;鉬礦出口量0.64萬噸,同比下降35.04%,國內對鉬的需求仍存在較大缺口。

3.需求側:全球需求強勢增長,各終端領域需求旺盛

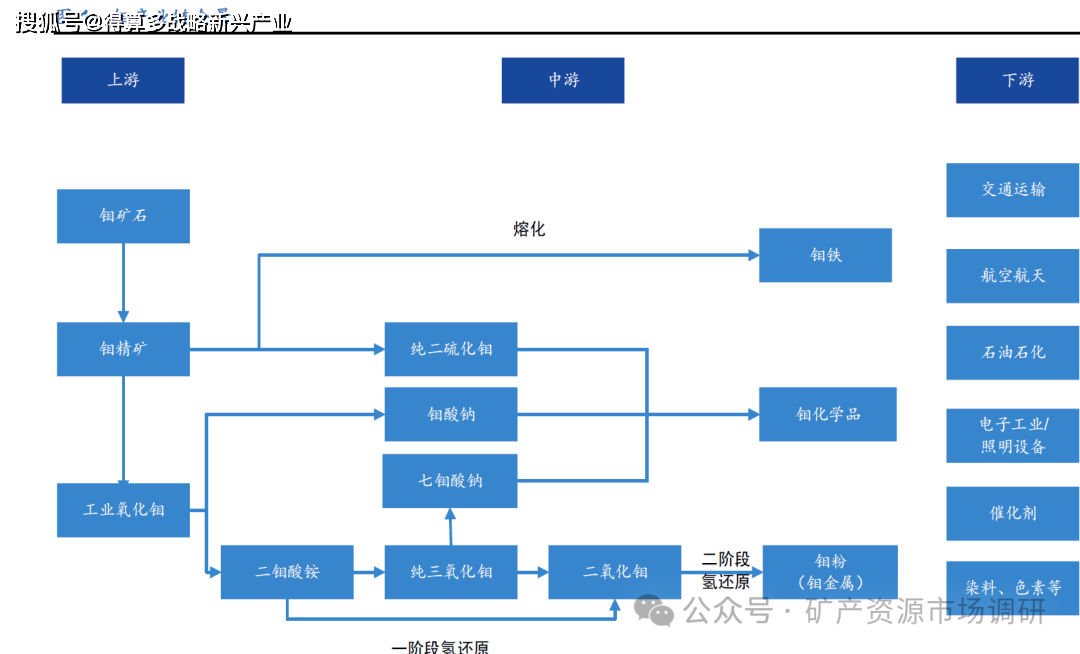

從鉬礦石中提取鉬金屬需要經過一系列工藝,首先礦石將在一系列研磨和分離步驟中進行處理,以將礦石中的MoS2(二硫化鉬)與其他成分分離。這種分離出的材料含有高達約90%的MoS2,在空氣中焙燒生成MoO3(三氧化鉬)和S02(二氧化硫)。焙燒后的產物--工業氧化鉬,含有約57%的鉬和低于0.1%的硫。若要用于生產純鉬金屬,工業氧化鉬還需經過進一步的化學純化處理。

鉬金屬由于其特性使成為許多應用的首選材料,其特性包括:導熱率高、導電率高、熱膨脹系數低、耐熔融金屬腐蝕、與大多數玻璃成分相容、抗熱沖擊、剛度高,且與燈具和電子設備所用的玻璃結合牢固。所以鉬金屬及其合金常用于:照明燈具、電氣和電子設備、醫療設備、材料加工設備、高溫爐和相關設備、熱噴涂涂層,以及航空航天和國防工業用部件。

近年來,全球鉬消費量進一步增長。根據SMR的數據,2024年鉬的終端使用需求(包括廢料鉬)達到39.8萬噸,較2023年略有增長。2024年全球消費量同比2023年增長2.9%。在經歷了對2020年積壓庫存的“去庫存化”過程后,目前的庫存水平已恢復至“常態化”。SMR預測,到2034年,鉬在所有初級應用領域的消費量都將實現強勁增長,其中以不銹鋼、鎳合金及鉬金屬領域的需求增長最為領先。

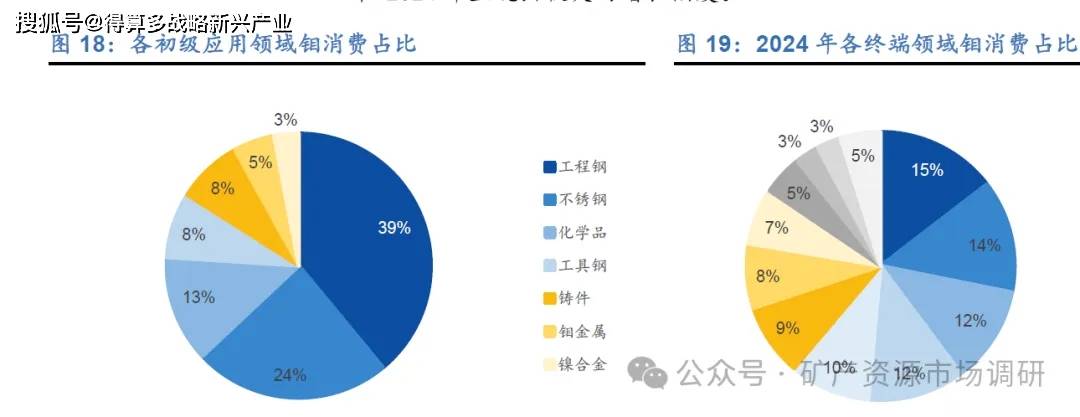

鉬的初級應用集中在鋼鐵制造領域,其中,工程鋼、不銹鋼和工具鋼占比分別為39%、24%和8%;化學品和鑄件分別為13%和8%。

鉬的終端應用主要集中在四大領域:石油/天然氣(含煉油)、化工/石化(CP1)、機械工程、汽車行業,這四個核心領域合計占比達53%,構成了鉬的主要工業應用方向。化工/石化(CP1)與石油/天然氣(含煉油)兩者繼續并列成為第一大應用領域。汽車行業消費占比從11%提升至12%,反映汽車制造對鉬需求的增長。整體來看,鉬在傳統能源和制造業的應用仍占主導地位,同時在新興領域的應用也在逐步拓展,并且在2024年呈現出較大的增長幅度。

國內鉬消費總量創下歷史新高。2024年,全球鉬消費量達到29.46萬噸,同比增長3.08%;中國鉬消費量為13.83萬噸,同比增長9.52%,增速顯著高于全球消費水平。中國鉬消費量占全球總量的46.97%,顯示出中國在全球鉬市場中的重要地位。與2023年相比,2024年全球及中國的鉬需求均呈現明顯回升態勢,尤其是中國市場的強勁增長成為推動全球消費量上升的關鍵因素。

3.1初級應用:高端鋼需求旺盛,帶動鉬初級應用增長鋼材行業是鉬的核心需求行業。近年,普鋼產量下滑,鉬鋼需求持續上升。傳統產業的改造升級和戰略性新興產業的高速發展,對鋼材的強度、韌性、高溫穩定性、抗蠕變、耐腐蝕等方面提出更高的要求,而鉬是鋼鐵工業滿足高端需求、突破性能瓶頸的關鍵“催化劑”。

受行業結構優化影響,2025年我國粗鋼產量9.61億噸,同比下降4.41%,在效益承壓的背景下,鋼廠選擇生產附加值較高的含鉬鋼種來提高市場競爭力。2025年1-12月國內下游鋼廠鉬鐵鋼總量為15.15萬噸,同比增長7.68%,月均鋼招量1.26萬噸,印證鉬需求向好。

在鉬的初級應用中,工程用鋼占比最高約39%。其核心并非普通建材鋼,而是高性能結構鋼、管線鋼以及耐熱耐蝕Cr-Mo鋼等“工程用高端鋼”。鉬作為關鍵合金元素,能夠顯著提升鋼材的淬透性、強度及韌性,并增強耐磨、耐腐蝕能力,從而使鋼材在更低碳當量條件下實現更高強度與更好焊接性。在高強結構鋼及厚板領域,許多HSLA鋼為獲得目標性能通常需要約0.1%-0.3%的鉬合金化;在更高強度的調質板應用中,如起重機臂架等,鉬加入量可達到0.3%-0.5%。

3.2終端應用:四大領域終端高端化趨勢明顯,軍工領域急需鉬助力石油/天然氣(含煉油)貢獻鉬14%終端應用。油氣管道建設需求持續增長拉動鉬合金鋼需求增長。

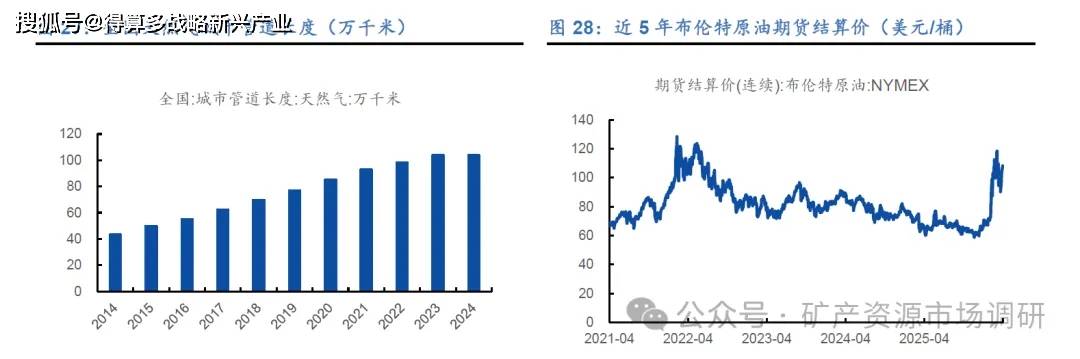

全球石油及天然氣消費持續回暖,帶動油氣基礎設施建設需求上升。含鉬高強度鋼是油氣管道建設中關鍵使用的鋼種。根據《中國天然氣發展報告(2025)》,2024年全球在役天然氣管道總里程達136.8萬千米,在建管道6.9萬千米;國內長輸天然氣管道總里程為12.8萬千米,年內新建里程超過4000千米。隨著居民生活及采暖用氣的自然增長、公福商業消費加速,以及傳統制造業升級與戰略性新興產業擴張的共同推動,預計未來城市天然氣管道規模仍將持續擴張。

在鉬的終端消費結構中,化工/石化(CP1)約占15%,屬于鉬需求的核心板塊。該領域對鉬的需求可歸納為兩條機制,其一為化學用途(催化劑),其二為材料用途(裝置與管網用合金化鋼材/合金)。

在化學用途方面,USGS在行業綜述中指出,鉬基催化劑在石油與化工體系中具有重要應用,并進一步強調催化劑需求與環境減排要求相關聯,且在若干催化場景中缺乏可行替代,全球催化劑需求預期將持續增加。IMOA對油品含硫特征與脫硫必要性中的論述也提及,原油作為柴油等餾分油的上游原料天然含硫,進入成品油之前需通過脫硫工藝顯著降低硫含量,以削減燃燒后S02等污染物排放,從而滿足更嚴格的燃料質量與排放標準。因此,當清潔燃料標準趨嚴、以及煉化體系加氫/脫硫環節負荷提升時,CoMo/NiMo等含鉬脫硫催化劑的投放與更換需求通常會同步增強。

在材料用途方面,USGS對鉬的“金屬用途”定義強調其作為耐火金屬元素,主要以合金化形式進入鋼鐵、鑄鐵與高溫合金體系,用以提升鋼材的淬透性、強度、韌性,并改善耐磨與耐腐蝕性能。這一性能組合恰與石化裝置在高溫高壓、含硫/含氫及多介質腐蝕環境下對關鍵設備(反應器、換熱器、壓力容器、管道等)材料提出的可靠性要求相匹配。

機械工程約貢獻鉬終端應用的12%。

一方面,工具鋼與高速鋼用于切削、成形、模具與壓鑄等加工環節,需要在較寬溫區內兼具高硬度、高強度與韌性,鉬等合金元素通過強化耐磨與熱穩定性支撐工具材料性能;另一方面,重載機械部件(齒輪、軸、殼體、耐磨件等)對強韌性、耐磨與疲勞壽命要求更高,鉬作為鋼鐵與鑄鐵的關鍵合金化元素,可提升淬透性、強度與韌性并改善耐磨耐蝕表現,從而延長關鍵機器與工具部件的服役壽命。

從需求增量看,2025年我國裝備制造與自動化相關產品產量保持增長:金屬切削機床與工業機器人累計產量分別同比增長19.28%與38.95%,體現制造端加工能力與自動化投資擴張;同時工程機械需求出現修復,2024-2025年挖掘機及裝載機產銷量均有所提升。刀具、模具與高強耐磨零部件等機械工程關鍵環節的材料需求邊際走強,從而對含鉬工具鋼與合金結構鋼形成結構性拉動。

汽車行業同樣貢獻約12%的鉬終端消費。

其中,新能源汽車產銷激增,拉動含鉬高強鋼需求。全球新能源汽車產銷量大幅增加,將顯著拉動含鉬高強度鋼的需求的增長。2025年,全球新能源汽車銷量為2054.25萬輛,占全球汽車銷量21.20%,這一比例或將持續上升。2025年,國內新能源汽車銷量1649.00萬輛,同比增長28.17%;國內新能源汽車產量1652.40萬輛,同比增長25.49%,國內產銷量同頻增長。

新能源汽車需求大幅增長,將帶動新能源汽車車身用鋼、無取向硅鋼等鋼材需求的增長。且新能源汽車對高強汽車用鋼的要求更高,將帶動含鉬高強度鋼需求的增長。

除占比一半以上的上述四終端消費領域外,在軍工方面,鉬同樣成為高端制造不可或缺的材料。鉬的高熔點、高強度、耐腐蝕、抗輻射等特性使其成為航空航天及現代武器裝備不可或缺的材料。鉬在軍工中的具體用途主要是用于制造各種炮身、發動機用高溫合金、火箭噴嘴、穿甲彈、電磁炮、巡航導彈等。

根據IMOA,2024年航空航天/國防領域鉬需求占比約5%,對應全球軍工領域鉬需求約為1.47萬噸,為鉬下游細分領域中需求增速最快的領域。

近年,我國“十四五”規劃、二十大報告、“十五五”規劃等多份政策文件均重點提及對軍工領域的重視,為軍工發展注入強確定性,歐美等國家亦加大軍工投入,在當前世界軍事形勢矛盾不斷、沖突時常背景下,各國軍備競賽加劇,預計未來各國將加大對鉬的戰略儲備。

3.3鉬供需格局:無新投入礦山產能,鉬市場小幅供不應求2024年,鉬市場小幅供不應求。供應端整體較為穩定,國內無新投入的礦山產能,

部分礦山擴產增量被大型礦山老化減產抵消。需求端,新興需求如高溫合金、風電材料等行業對鉬需求增加,鋼廠選擇生產附加值較高的含鉬鋼種來提高市場競爭力,大幅提升對鉬的消費量,國內鉬消費總量創下歷史新高。

4.鉬行業重點上市公司

金鉬股份:

金鉬股份作為全球鉬行業中頗具影響力的鉬專業供應商,構建“資源開發-精深加工一研發創新-全球貿易”四位一體的產業格局。公司掌控世界六大原生鉬礦床之一的金堆城鉬礦和汝陽東溝鉬礦,同時參股安徽金沙鉬業和吉林天池鉬業,強大的資源保障能力為公司發展筑牢根基。構建了涵蓋鉬采礦、選礦、冶煉、化工、金屬加工、科研、貿易一體化全產業鏈,鉬精礦產能達到5萬噸/年,主要生產鉬冶金爐料、化學化工、金屬加工3大系列30多種品質優良的各類鉬產品,具備規模化供應與服務能力。產品暢銷歐美、日韓、澳洲等國家和地區,銷量占世界鉬市場份額超12%,“JDC”品牌在業內享譽全球。

2025年,公司營業收入為138.34億元,同比上漲1.94%;利潤總額達到41.12億元,同比增加5.39%;歸母凈利潤為31.55億元,同比增長5.77%。

洛陽鉬業:

公司主要業務分布于亞洲、非洲、南美洲和歐洲,是全球領先的銅、鉆、鉬、鎢、鈮生產商,巴西領先的磷肥生產商,同時金屬貿易業務位居全球前列。公司構建“礦山+貿易”雙輪驅動。礦山端,公司在中國運營三道莊鉬鎢礦和上房溝鉬鐵礦,生產覆蓋采、選、冶全環節,2024年公司鉬產量為1.54萬噸。貿易端,1XM業務覆蓋亞洲、歐洲、南美洲及北美洲的80多個國家,構建起全球金屬貿易網絡,涵蓋先進的倉儲和物流體系,通過采購-倉儲-運輸-銷售-信息5個環節,以實現貿易與礦業板塊的戰略協同。

2025年,公司營業收入為2066.84億元,同比下降2.98%;利潤總額達到351.61億元,同比增加39.95%;歸母凈利潤為203.39億元,同比增長50.30%。

國城礦業:

公司主要從事有色金屬采選及資源循環綜合利用業務,主要產品為鉬精礦、鋅精礦、鉛精礦、銅精礦、鈦白粉、硫精礦、硫鐵粉、工業硫酸、次鐵精礦等。2025年,公司完成對國城實業60%股權的收購,本次收購完成后,國城實業成為公司下屬控股子公司。國城實業位于內蒙古自治區烏蘭察布市卓資縣,擁有內蒙古卓資縣大蘇計鉬礦采礦權1宗,采礦許可證證載規模為500萬噸/年,主營產品為鉬精礦。大蘇計鉬礦保有資源儲量合計:礦石量12,372.80萬噸,鉬金屬量144,836.00噸,平均品位0.117%。

2025年,公司營業收入為48.06億元,同比增長17.13%;利潤總額達到18.63億元,同比增加76.61%;歸母凈利潤為10.76億元,同比增長138.48%。