下載鏈接:500多份礦產資源報告匯總

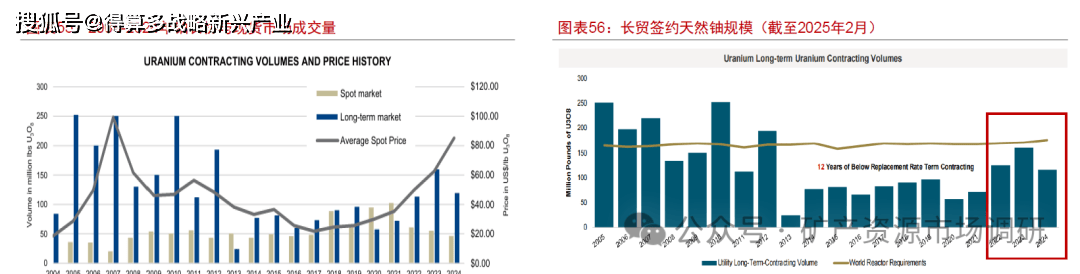

鈾市場以長期“核電站·生產商”雙邊合同為主,現貨市場為輔。1)長協合同價格占比約3/4,核電站與鐘礦生產商直接簽訂3-15年長期供貨合同,一股價格高于現貨市場價格。通常情況下,核電站的平均換料周期約為18個月,其持有的鈾庫存包括周轉庫存(處于濃縮或燃料制造階段的庫存)和戰略庫存(為應對供應中斷風險而儲備的遠期需求庫存);2)現貨合同價格占比約1/4,交貨周期在一年以內,價格受貿易商、金融資本的影響本20年主立場參與則來臺用事公司分場的市場的5%。到20年這一比例除一分皮1年降至三口長貿簽約量反彈代表著天然鐘市場基本面行情真正走向好轉,未來仍有較大增長空間。福島事件后,鈾價長期低迷,在很長一段時間內沒有新的長期合同簽署,業主通過現貨市場采購來滿足長期合約未覆蓋的需求,大部分天然軸生產商以福島事故前簽署的長期合約來支撐其銷售。2022年至2024年,長貿簽單量反彈,2024年簽約量達5.26萬噸(一半由中國購買)。新增長期合約的簽訂代表在現貨軸價上漲的刺激下,來自核電業主的長期需求逐漸凸顯,天然鈕市場基本面行情走向好轉,為天然軸市場注入真正的復興動力。且長貿簽約量仍未回歸到2010年前水平,未來仍有較大增長空間。

口1968年至今,天然軸價格共經歷了三輪牛市。1)第一輪生市為1973年1月-1978年5月,OPEC宣布石油禁運,石油供應沖擊暴露了能源安全脆弱性,倒逼各國以核電替代石油發電。1973-1978年,全球新建441座核反應堆,直接拉動鈾需求暴增,推動鈾價上漲629%。核電建設高峰帶來鈾產能擴張,但20世紀80年代后電力需求放緩、安全監管趨嚴,疊加庫存積壓,導致軸價自20世紀80年代至20世紀90年代中期持續走低;2)第二輪生市為2000年12月-2007年6月,受各國積極制定核電發展計劃驅動,疊加供應中斷,鐘價開啟上升通道,2007年攀升至136美元/磅的歷史峰值這輪牛市軸價上漲1801%。2008年,次貸危機爆發,鈾價迅速跌落至40-50美元/磅,之后呈現緩慢復蘇趨勢,2010年回升至70美元/磅。2011年日本福島核事故引發天然軸價格暴跌,事故發生前已啟動的鈾礦增產項目在需求疲軟的背景下持續釋放產能,導致市場供應嚴重過剩,對軸價形成了持續的下行壓力,軸價持續探底至2016年11月18美元/磅的最低點;3)第三輪生市啟動于2016年11月,2018-2019期間全球大量鉑礦關停或減產,礦山產量長期大幅低于電廠需求,全球軸庫存持續消耗。2019年-2020年隨著去庫存加速,價格加速上漲,2022年俄烏沖突爆發進一步沖擊全球核燃料供應鏈,成為鉑現貨價格飆升的導火索。2023年12月,在《聯合國氣候變化框架公約》第二十八次締約方大會(COP28)期間二十余個國家承諾到2050年將全球核電裝機容量提升至當前三倍,成為核能發展史上的重要里程碑。在此背景下,天然軸供需局面反轉,世界核燃料供應格局深度變革重構,天然鈾價格進入持續上行通道。

口到2024年初,全球核電發展的政策紅利持續釋放,天然軸現貨價格達到2008年以來的最高水平100美元/磅。全球核電裝機擴容的強預期持續發酵,直接推動天然軸現貨價格攀升至100美元/磅的高位。隨后鐘價格持續回調,震蕩下跌至64美元/磅左右觸底企穩。一方面,受美聯儲降息部分投機性需求獲利離場等金融市場因素影響,市場情緒從狂熱回歸理性;另一方面,供應緊張預期出現明顯緩解,Camec等主要供應商生產進度符合預期,哈原工上調2025年產量指引,多家軸礦商宣布旗下鐘礦儲量增加等。2025年3月至今,在特朗普簽署行政命令復興核能Sprott實體天然鈾信托基金再次融資采購天然鈾、日本加速核電站重啟等多重利好下,現貨鈾價逐步回升至70-80美元/磅區間口截至2025年11月底,天然軸現貨指數價格為76美元/磅,較2025年初上漲3.6%;而更能反映行業真實需求的天然長貿價格表現更為強勁達86美元/磅,較2025年初上漲6.8%。當前鈾價已逐步向長協定價中樞靠攏,而全球核電發展的確定性敘事,為天然軸市場開啟長周期景氣通道奠定了基礎。

口在供應與需求缺口長期存在的情況下,鈾第三輪慢牛行情存在長邏輯支。截至2025年11月25日,鉑價格自2016年以來已經觸底回升327%,與上兩輪周期高點629%、1801%的漲幅相比,我們認為,后續鈾價仍有較大上漲動力。

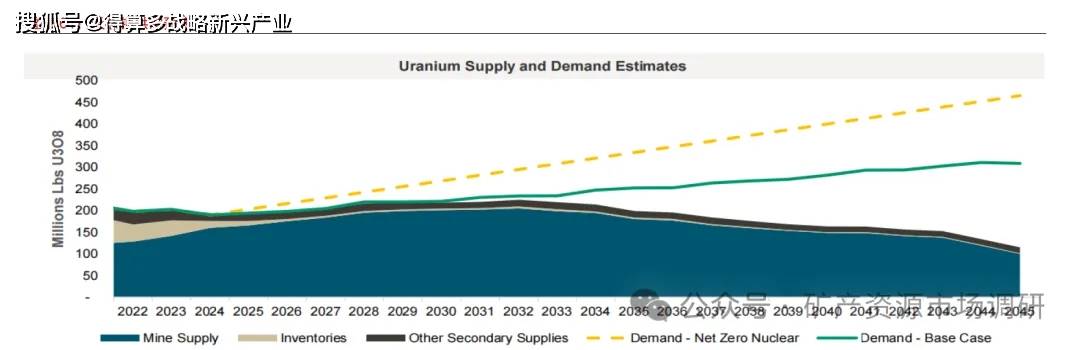

需求側:1)在全球能源安全訴求、碳中和目標以及AI等新興技術發展的多重驅動下,未來十年核能將迎來新的成長時代,天然軸需求增長空間巨大;2)金融機構現貨采購對供需格局絕對影響較小,但對情緒催化明顯,加速鈾價上漲。供給側,1)礦山集中度極高,脆弱性理。短期產量取決于停產礦山復產進度,鈾價長期低迷導致礦山資本開支萎縮,長期新增供給受限;中長期伴隨哈薩克斯坦礦山面臨退役,產量下降或加速;2)十年供需錯配導致庫存持續去化,未來對供給的調節作用下降。