鉀是農(nóng)作物生長(zhǎng)三大必需的營(yíng)養(yǎng)元素之一,具有增強(qiáng)農(nóng)作物的抗旱、抗寒、抗病、抗鹽、抗倒伏的能力,對(duì)作物穩(wěn)產(chǎn)、高產(chǎn)有明顯作用,因此幾乎每種作物都需要適量施用鉀肥。鉀肥主要品種包括氯化鉀、硫酸鉀、硝酸鉀以及硫酸鉀鎂,其中氯化鉀由于其養(yǎng)份濃度高,資源豐富,價(jià)格相對(duì)低廉,在農(nóng)業(yè)生產(chǎn)中起主導(dǎo)作用,占所施鉀肥數(shù)量的95%以上。

鉀肥資源屬性強(qiáng),全球資源呈現(xiàn)寡頭壟斷格局。據(jù)USGS統(tǒng)計(jì),全球探明鉀鹽(折K,0)資源量大約2500億噸,探明儲(chǔ)量(折K,0)大約33億噸。其中加拿大、白俄羅斯和俄羅斯為全球儲(chǔ)量最高的3個(gè)國(guó)家,合計(jì)約占全球鉀鹽資源總儲(chǔ)量68.2%,其中加拿大、白俄羅斯和俄羅斯占比分別達(dá)到33.3%、22.7%、12.1%,中國(guó)僅占比5.2%。海外前八大鉀肥生產(chǎn)企業(yè)加拿大Nutrient(加鉀、加陽(yáng)2017年合并)、美國(guó)美盛、烏拉爾鉀肥、白俄羅斯鉀肥、德國(guó)K+S、以色列ICL、歐洲化學(xué)Eurochem、約旦APC的產(chǎn)量占比高達(dá)86%。

地差異較大,鉀肥資源嚴(yán)重錯(cuò)配,進(jìn)出口貿(mào)易占比超過(guò)70%。鉀肥產(chǎn)地主要位于東歐地區(qū)(俄羅斯、白俄羅斯)、北美地區(qū)(加拿大)、西亞地區(qū)(約旦、以色列),需求地主要位于東南亞地區(qū)(中國(guó)、印度、印度尼西亞)、拉丁美洲(巴西)、北美洲(美國(guó)),因此全球鉀肥貿(mào)易量占比極高。2023年全球氯化鉀表觀消費(fèi)量約6928.6萬(wàn)噸,進(jìn)出口量約為5447.5萬(wàn)噸,貿(mào)易量占比達(dá)到78.4%。根據(jù)Nutrien數(shù)據(jù),2024年全球鉀肥表觀消費(fèi)量約為7100萬(wàn)噸,預(yù)計(jì)2025年全球鉀肥表觀消費(fèi)量約為7300-7500萬(wàn)噸,2030年將提升至8000-8500萬(wàn)噸。

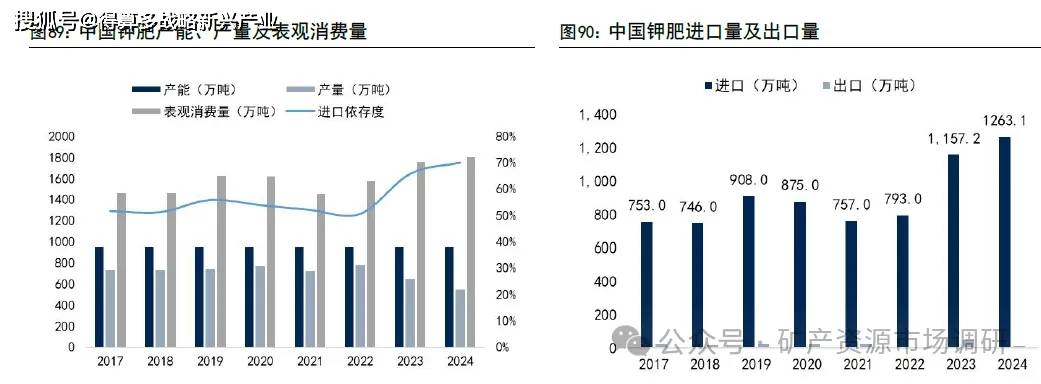

我國(guó)鉀鹽資源嚴(yán)重不足,鉀鹽資源以含鉀鹵水為主,95%集中在青海柴達(dá)木盆地與新疆羅布泊。國(guó)內(nèi)鉀肥資源供給不足,進(jìn)口依存度超過(guò)50%。根據(jù)卓創(chuàng)資訊數(shù)據(jù),2024年我國(guó)氯化鉀產(chǎn)能約950萬(wàn)噸/年,產(chǎn)量約650萬(wàn)噸,同比降低16.7%,進(jìn)口量1263萬(wàn)噸,出口量12萬(wàn)噸,預(yù)計(jì)表觀消費(fèi)量在1850萬(wàn)噸左右。2025年預(yù)計(jì)國(guó)內(nèi)氯化鉀產(chǎn)量600萬(wàn)噸,進(jìn)口量1200萬(wàn)噸,表觀消費(fèi)量將超過(guò)1900萬(wàn)噸。

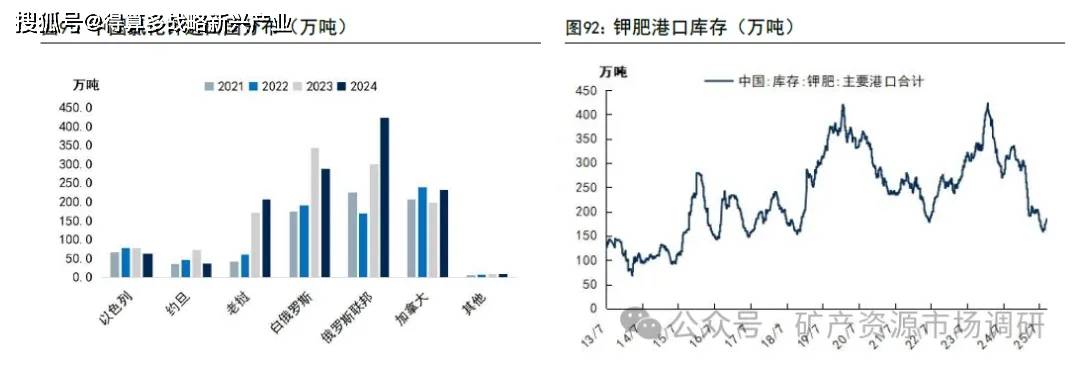

國(guó)內(nèi)庫(kù)存處于低位,國(guó)儲(chǔ)仍有備庫(kù)需求。截至2025年12月底,國(guó)內(nèi)氯化鉀港口庫(kù)存為242.94萬(wàn)噸,較2024年同期減少61.53萬(wàn)噸,降幅為20.21%。國(guó)儲(chǔ)仍需150萬(wàn)噸補(bǔ)庫(kù)需求,對(duì)于國(guó)內(nèi)需求具備剛性支撐。未來(lái)由于糧食生產(chǎn)安全愈發(fā)被

我國(guó)鉀肥進(jìn)口主要來(lái)自加拿大、俄羅斯、白俄羅斯,近年來(lái)老撾進(jìn)口量快速增長(zhǎng)。我國(guó)鉀肥超過(guò)70%進(jìn)口量來(lái)自加拿大、俄羅斯、白俄羅斯三國(guó),2024年全年進(jìn)口1263.3萬(wàn)噸,其中來(lái)自加拿大、俄羅斯、白俄羅斯的進(jìn)口量分別為232.9、424.4、288.8萬(wàn)噸,分別占比18.4%、33.6%、22.9%,合計(jì)占比74.9%。此外,來(lái)自以色列、約旦、老撾的進(jìn)口量分別為63.2、37.4、207.2萬(wàn)噸,其中來(lái)自老撾的進(jìn)口量同比增長(zhǎng)21.3%。由于中歐班列運(yùn)費(fèi)成本較高,來(lái)自白俄羅斯的進(jìn)口占比有所降低。老撾由于中資企業(yè)擴(kuò)產(chǎn)投放,未來(lái)是海外進(jìn)口的核心增量之一。

海外突發(fā)事件催化,寡頭挺價(jià)訴求強(qiáng)烈。巴以沖突持續(xù)對(duì)中東地區(qū)ICL(以色列化工集團(tuán),在以色列境內(nèi)擁有約400萬(wàn)噸/年的鉀肥產(chǎn)能)與APC(約旦阿拉伯鉀肥公司,擁有約250萬(wàn)噸/年的鉀肥產(chǎn)能)鉀肥供應(yīng)及運(yùn)輸產(chǎn)生潛在威脅。受俄烏沖突以及制裁的影響,俄羅斯、白俄羅斯面臨物流、基礎(chǔ)設(shè)施發(fā)展不足、鐵路運(yùn)輸成本增加、出口及結(jié)算被限制等問(wèn)題,一定程度上限制了白俄羅斯鉀肥的運(yùn)輸和關(guān)稅。特朗普上任后宣布將對(duì)從加拿大進(jìn)口的商品征收額外關(guān)稅,加拿大回應(yīng)將會(huì)采取報(bào)復(fù)性關(guān)稅,加拿大是全球最大鉀肥出口國(guó),若美國(guó)、加拿大關(guān)稅沖突升級(jí),或?qū)⒗瓌?dòng)全球鉀肥價(jià)格上行。

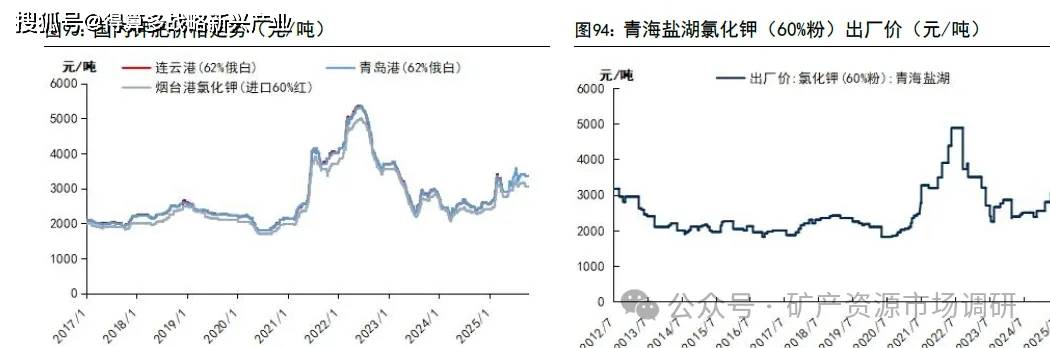

2025年以來(lái)受供需影響,氯化鉀景氣回暖。2020至2022年年中,全球疫情蔓延,各國(guó)對(duì)糧食安全重視程度顯著提升,鉀肥需求大幅增長(zhǎng),同時(shí)海運(yùn)費(fèi)不斷上漲等影響,引發(fā)了鉀肥運(yùn)輸受阻,推動(dòng)鉀肥價(jià)格進(jìn)一步走高,加之歐盟、美國(guó)對(duì)白俄羅斯鉀肥制裁,使得全球鉀肥市場(chǎng)達(dá)到了近10年的歷史高價(jià)位。2022年下半年農(nóng)需進(jìn)入淡季,高價(jià)下游接受度有限,國(guó)際市場(chǎng)價(jià)格出現(xiàn)回落帶動(dòng)國(guó)內(nèi)價(jià)格走低。2023年下半年全球鉀肥價(jià)格反彈上行,加拿大港口罷工,導(dǎo)致Canpotex的Neptune碼頭失去了出口能力,Nutrien減了Cory鉀肥礦的產(chǎn)量;此外俄羅斯宣布《黑海糧食外運(yùn)協(xié)議》中止,帶動(dòng)糧食價(jià)格上漲,疊加巴西補(bǔ)庫(kù)備貨,全球鉀肥價(jià)格反彈上行。2025年以來(lái),由于供給端氯化鉀投產(chǎn)進(jìn)度低于預(yù)期,需求端近期氮肥、磷肥價(jià)格高企,同時(shí)2022-2023年全球鉀肥用量較低,刺激鉀肥需求,同時(shí)大豆、棕櫚油等作物種植面積提升拉動(dòng)鉀肥需求上漲,2026年鉀肥價(jià)格有望持續(xù)向上。

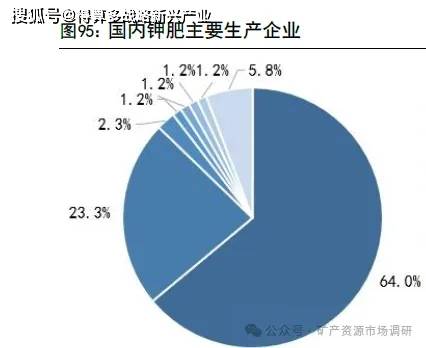

國(guó)內(nèi)企業(yè)“走出去”,海外鉀肥生產(chǎn)基地顯成效,未來(lái)產(chǎn)能持續(xù)投放。從生產(chǎn)企業(yè)來(lái)看,國(guó)內(nèi)最主要鉀肥生產(chǎn)企業(yè)為鹽湖股份、藏格控股,合計(jì)占國(guó)內(nèi)87.3%的鉀肥產(chǎn)能。2024年,國(guó)內(nèi)從老撾進(jìn)口氯化鉀207.2萬(wàn)噸,同比增長(zhǎng)21.3%;2025年1-9月,累計(jì)進(jìn)口鉀肥158.0萬(wàn)噸,同比增長(zhǎng)13.6%。到2026年,老撾中資企業(yè)的鉀肥產(chǎn)量將達(dá)到約500萬(wàn)噸/年,有望進(jìn)一步反哺國(guó)內(nèi)。