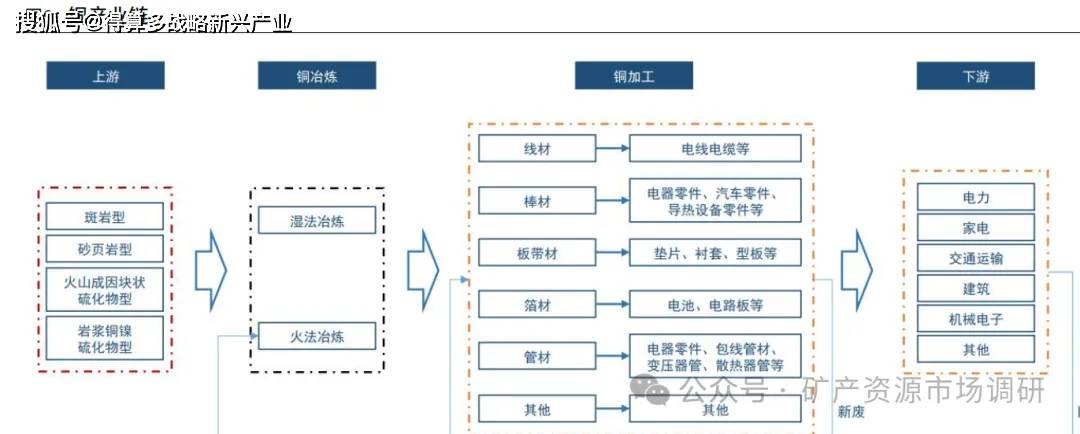

需求:本質是導電體需求的增長

銅的需求代表了全社會對于導電體的需求。除白銀之外,銅是導電性最好的金屬,且耐腐蝕、易加工,是最理想的導電材料,銅超過3/4的需求屬性是導電。隨著社會繼續往電氣化、智能化方向發展,對于導電體的需求持續增加。不同發展時期,表現形式不同,以國內為例,上一輪銅需求增速高峰發生在2003-2008年,是中國加入世貿組織后,重工業化、城鎮化帶來的銅需求增長,表現為銅的需求與地產景氣度吻合;2021-2025年這段時間地產景氣度大幅回落,但新能源領域

如光伏、電動汽車、風電接力銅需求,彌補了地產領域的拖累,保證了銅需求穩步增長。預計未來幾年,人工智能帶來的數據中心建設、電網升級改造成為銅需求下一個增長點。因此我們發現,不同發展時期,拉動銅需求的下游行業是不同的,但本質都是導電體需求的增長。

供給:全球銅礦開發風險和資本開支持續走高

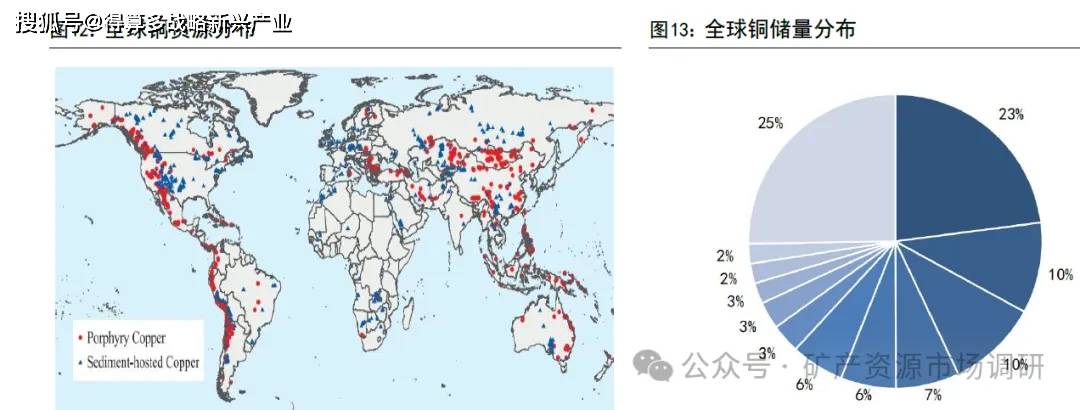

銅產業鏈的供給瓶頸和價值量集中在礦端,銅礦價值量占銅金屬的95%以上,因此主要投資機會集中在礦端。由于銅冶煉產能近幾年擴張過快,冶煉環節供給過剩,已經沒有冶煉利潤,僅依靠副產品盈利。銅加工環節毛利極低,因為銅主要用于導電,大部分銅材不需要添加合金元素或進行復雜加工,銅加工環節附加值普遍低,是“低毛利、高周轉”的走量模式。從資源端看,全球銅儲量(經濟可采儲量)8.7億噸,近10年以來全球銅可采年限始終維持在40年左右。另外銅資源儲量較為集中,尤其是環太平洋成礦域(重點為南美安第斯成礦帶),其中南美的智利、秘魯儲量分別為2億噸、0.87億噸,分別占全球儲量23%、10%。

開發銅礦是一項高風險活動,開發周期長,資本開支大,不確定因素多。根據標普的統計,一座銅礦從勘探發現到實現商業運營,平均需要16年時間,其中前12年用于詳勘、可行性研究、獲得各項審批,建設期一般3年左右。其次銅礦開發資本開支極大,國外平均需要2萬美元/噸金屬銅。近年來隨著ESG要求提高,銅礦開發風險和資本開支持續走高。另外,近些年新發現的銅礦越來越少,當前全球運營的主力銅礦山多發現于上世紀90年代。易開發的銅礦越來越少,未開發的銅礦大多存在風險點,如項目所在地的環境保護、文化遺址保護、基建難度大等、社區關系緊張等。因此當前國外大型礦業公司為了控制風險,傾向于對現有項目進行深邊部找探礦、或者高價收購在產項目,對于開發新項目則非常謹慎。以上因素限制了全球銅礦供給增速。

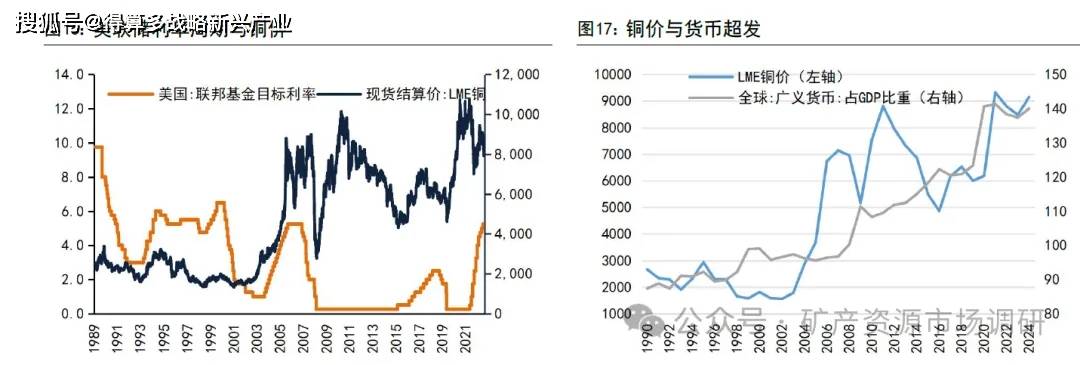

定價:多因素共振驅動銅價屢創新高

我們以美聯儲利率周期為基準復盤過去30年銅價變動,發現美聯儲加息周期銅價上漲,降息周期初期銅價下跌,銅價波動與經濟周期高度相關。在很多情況下,美聯儲的利率決策是數據依賴型的,依賴于周度或月度的就業、通脹等經濟數據,正常情況下的加息和降息路徑都是漸進式的。不斷的加息過程本身反映的是就業數據強勁、通脹高企,屬于經濟景氣周期,此時的銅價往往呈上漲態勢。降息過程反映的是相反的情況,僅依靠單次或幾次降息并不能馬上扭轉經濟頹勢,因此降息過程中銅價往往呈下跌趨勢。從另一個角度看,為刺激經濟增長、彌補財政赤字、應對債務危機等,全球主權貨幣呈超發趨勢,超過大宗商品產量增速,以主權貨幣計價的大宗商品如銅價格中樞長期上移。

從去年9月份全球第二大銅礦停產以來,疊加美元信用走弱、地緣政治沖突增加,銅作為能源轉型、人工智能發展必須的資源品,戰略地位提高,銅價也屢創歷史新高,突破了行業供需定價的理解范圍。

我們匯總了幾家機構對未來2年全球銅供需判斷,基本都處于短缺狀態,2026年短缺幅度在1%左右,2027年短缺幅度在0.5%左右,短缺幅度收窄主要是預期Grasberg銅礦以及Panama銅礦全面復產。價格節奏判斷,若2026年4月份美國總統訪華,大國關系相對緩和;中國十五五開門紅,財政政策可能前置,利好銅的實物需求。2026年下半年,大型銅礦有復產預期,銅精礦供給緊張的情況邊際改善,四季度美國中期選舉帶來不確定因素。全年銅價預計前高后低,年均價95000元/噸,比2025年均價抬升14000元/噸或17%。