下載鏈接:500多份礦產資源報告匯總

1、稀土產業鏈分析

稀土:“現代工業維生素”,不可再生的稀缺性戰略資源。稀土是指化學性質相似、在地殼中分布較為分散的一組金屬元素,包括锏系元素(鑭至鐠,共15種)以及鈧和釔,總計17種。根據原子序數和物理化學性質可分為輕稀土(鑭、鋪、鐠、釹、鉅、釤、銷、釓)與重稀土(鋱、鏑、鈦、餌、鈺、鐿、鏢、銃、釔)。稀土元素由于其特殊的電子層結構,展現出獨特的光學、電學和磁學特性,用于永磁材料、發光材料、催化材料、冶金添加劑等,廣泛應用于新能源、電子信息、國防軍工等領域,被稱為"現代工業維生素”

稀土產業鏈大致可以分為五個階段:稀土礦采選、冶煉加工、精深加工以及終端產品的應用、回收利用。具體而言:

(1)上游開采

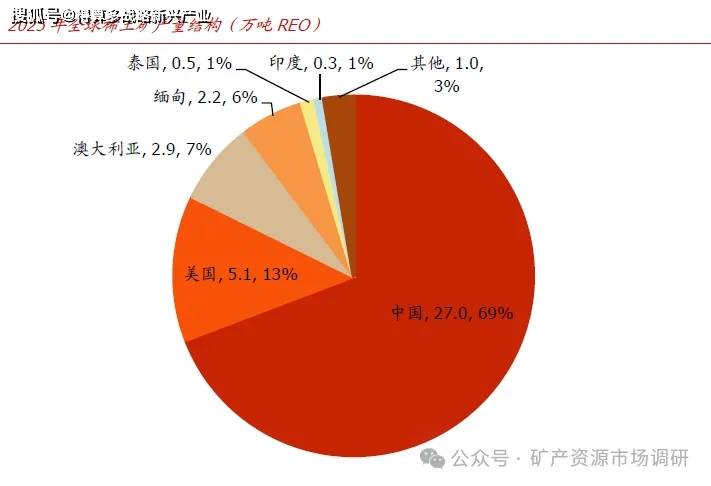

稀土礦采選是產業鏈的起點,主要包括稀土礦勘探、開采及初級選礦,產出稀土精礦等原料。據USGS,2025年全球稀土儲量總計約8500萬噸。其中,中國稀土資源儲量4400萬噸,是世界最大稀土資源國。而中重稀土分布極為集中,中國占據了90%以上的中重稀土儲量。從產量來看,2025年全球稀土礦產量約為39萬噸。而中國稀土礦產量約為27萬噸,約占全球總產量的69%。中國稀土儲量、產量均居世界首位,在全球供應鏈中具有關鍵地位。

(2)稀土冶煉與加工

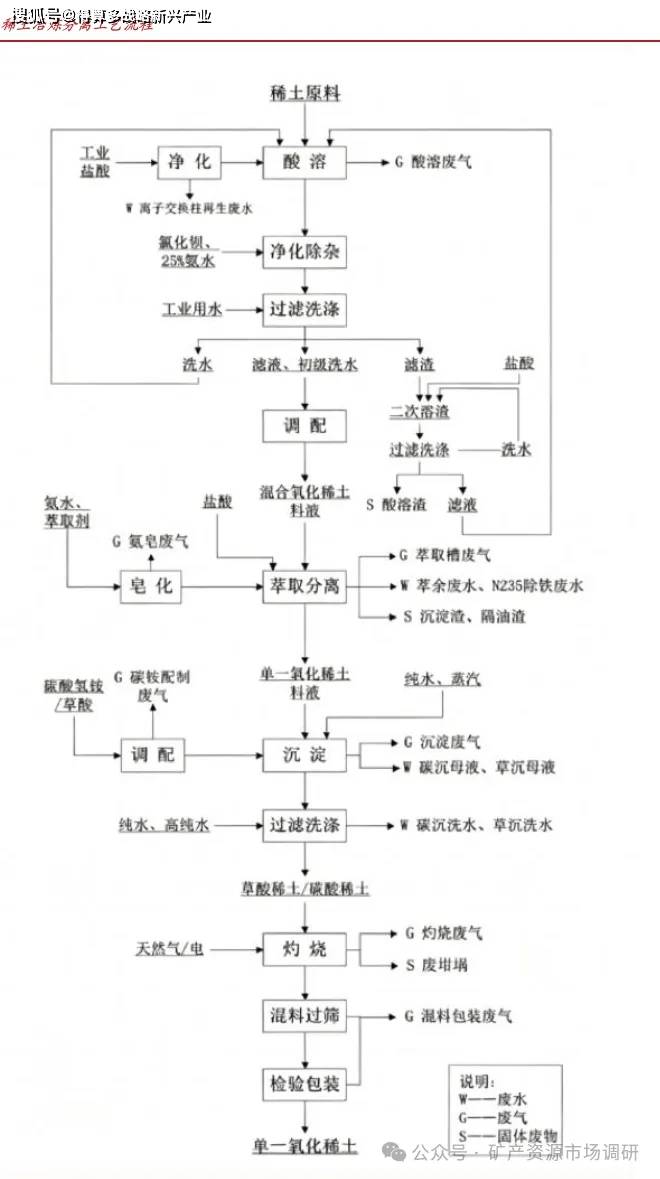

稀土冶煉與加工主要分濕法冶金和火法冶金。濕法冶金以溶液處理為核心,借化學分離提純,含精礦分解與元素分離步驟。精礦分解常用酸法(如濃硫酸焙燒)、堿法(如燒堿熔融),將難溶稀土轉為可溶化合物,制混合稀土氯化物等初級品。元素分離主要使用溶劑萃取法,憑萃取劑在水相和有機相間分配差異分離單一稀土,輔以離子交換法產超高純品,火法冶金在高溫下進行,用于制備稀土金屬及合金,有熔鹽電解法與真空熱還原法。熔鹽電解法電解熔融氯化物或氧化物,陰極析出混合或單一稀土金屬,成本低但可能污染。真空熱還原法以氟化稀土為原料,用鈣或鑭金屬還原,經蒸餾提純得高純度金屬。

(3)精深加工以及終端產品的應用

稀土終端產品有氧化物、金屬、合金及功能材料等形式,在多領域發揮關鍵作用。在傳統行業,石油裂化催化劑、玻璃拋光粉、稀土合金、玻璃陶瓷等領域廣泛應用稀土;在高新技術領域,電子元器件、機器人、低空經濟、高端醫療設備等依賴稀土實現技術突破;在新能源領域,新能源汽車、風力發電機、鎳氫電池等關鍵部件均需稀土材料支持;在國防軍工領域,稀土更是提升武器裝備性能的核心要素。根據中國有色金屬工業協會統計,2024年我國稀土產業總產值約4,200億元,同比增長11.5%。其中,永磁材料占比最大,總體占比42%,拋光、催化材料占比20%,儲氫與發光材料占比約12%。

(4)稀土產品的回收利用

稀土回收流程分五步:先從工業廢料、報廢產品回收含稀土物料;經拆解、破碎等預處理富集稀土;用化學浸出等技術提取稀土;借離子交換等工藝純化精煉,制成高純品;最后將回收稀土用于永磁材料、催化劑等生產,實現資源循環利用。隨著稀土資源循環利用理念的深入以及技術工藝的不斷進步,我國稀土回收率實現了一定增長。

2、稀土礦種類

輕稀土礦以氟碳鈰礦、獨居石為主,重稀土以離子吸附型稀土礦為主。目前世界上已發現的稀土礦物和含稀土元素的礦物約有250種,經濟可采且在產的稀土礦物主要有四種:氟碳飾礦、獨居石礦、磷釔礦和風化殼淋積型礦,前三種礦占西方稀土產量的95%以上。

氟碳鈰礦:產于稀有金屬碳酸巖中;花崗巖及花崗偉晶巖中;與花崗正長巖有關的石英脈中;石英一鐵錳碳酸鹽巖脈中;砂礦中。它是提取鈰族稀土元素的重要礦物原料。鈰族元素可用于制作合金,提高金屬的彈性、韌性和強度,是制作噴氣式飛機、導彈、發動機及耐熱機械的重要零件。亦可用作防輻射線的防護外殼等。此外,鈰族元素還用于制作各種有色玻璃。目前,已知最大的氟碳飾礦位于中國內蒙古的白云鄂博礦,作為開采鐵礦的副產品,它和獨居石一道被開采出來,其稀土氧化物平均含量為5~6%。品位最高的工業氟碳鈰礦礦床是美國加利福尼亞州的芒廷帕斯礦,這是世界上唯一以開采稀土為主的氟碳礦,

離子吸附型稀土礦:離子吸附型稀土礦是我國特有的新型稀土礦物。所謂“離子吸附"系稀土元素不以化合物的形式存在,而是呈離子狀態吸附于粘土礦物中。這些稀土易為強電解質交換而轉入溶液,不需要破碎、選礦等工藝過程,而是直接浸取即可獲得混合稀土氧化物。故這類礦的特點是:重稀土元素含量高,經濟含量大,品位低,覆蓋面大,多在丘陵地帶,適于手工和半機械化開采,開采和浸取工藝簡單。主要分布在我國江西、廣東、湖南、廣西、福建等地。

獨居石礦:獨居石又名磷鈰锏礦,礦物成分中稀土氧化物含量可達50%~68%。具有經濟開采價值的獨居石主要資源是沖積型或海濱砂礦床。最重要的海濱砂礦床在澳大利亞沿海、巴西和印度等沿海。此外,斯里蘭卡、馬達加斯加、南非、馬來西亞、中國、泰國、韓國、朝鮮等地都有含獨居石的重砂礦床。由于礦石中牡元素具有放射性,對環境有害,獨居石的生產近幾年呈下降趨勢。

磷釔礦:磷釔礦是稀土元素礦床(稀土礦)的主要礦石礦物之一。含三氧化二釔61.40%,常含餌、鈰、鑭和牡等元素。主要產于花崗巖、花崗偉晶巖、堿性花崗巖、堿性花崗偉晶巖及有關礦床中,因化學性質穩定,在砂礦中也有產出。磷釔礦是提取釔和釔族稀土的重要原料。國內產地有廣東陽江縣、海南瓊海縣、內蒙包頭市,廣西姑婆山、江西大余西華山、廣東新豐雪山、廣西陸川白馬、湖北應山、廣水等。是提取釔的重要礦物原料,還可用于制取合成橡膠、人造纖維、有機合成等。

3、稀土儲量分析

儲量分布:2025年全球稀土儲量共8500萬噸REO,中國占比52%。總量來看,據USGS統計,2025年全球稀土儲量約8500萬噸REO,近三年呈現下滑趨勢。結構來看,全球稀土儲量主要集中于中國、巴西、澳大利亞等國,分別占比52%、25%、7%。由于其他地區儲量下滑,中國儲量占比呈現上升趨勢。

4、稀土產量分析

產量分布:2025年全球稀土產量為39萬噸REO,中國占比69%。從長時序來看,過去60年時間里,全球稀土資源供應共經歷三個階段:(1)1965-1980s,全球稀土主要源于美國MountainPass,一度達到全球產量70%以上。(2)1980s-2017,隨著中國改革開放,中國稀土大量流入國際市場,壓低全球稀土價格,海外礦山如MountainPass因成本壓力逐步減停產,自2003年,美國無稀土供應;在這一時期,中國實現起稀土資源供應的無可比擬的地位,供應占比一度達到98%水平。(3)2017年四季度起至今:美國MountainPass恢復生產,澳大利亞、泰國等國家增加供應,全球稀土供應多元化,中國供應占比逐年下滑,但仍占據主導地位。從總量來看:2024年全球稀土產量為39萬噸REO,逐年遞增;從結構來看,2025年全球稀土資源主要源于中國、美國、澳大利亞等,分別占比69%、13%、7%。增量主要源于美國、泰國等。

基于稀土的戰略用途,多國將稀土列入“關鍵礦產清單”。2009年,日本出臺《稀有金屬保障戰略》,將31個礦種視為關鍵礦產原材料,并優先考慮錳、鈷、鎳、鉬、鈀等10種礦產;2022年,美國發布《關鍵礦產目錄》,確定50種關鍵礦產;歐盟于2023年公布《關鍵原材料法案》,確定34種關鍵礦產。2016年,中國發布《全國礦產資源規劃(2016-2020年)》,確定24種戰略性礦產。中國、美國、歐盟共同列為關鍵礦產(戰略性礦產)的有鋰、鈷、鎳、鋁、銻、鎢、稀土、螢石、石墨等9種。可以看出,在稀土金屬的戰略屬性上多國已形成共識。

5、稀土冶煉技術

冶煉分離的過程,通常包括礦石的預處理、浸出、萃取、沉淀、焙燒等多個步驟。由于各稀土元素在離子半徑、配位數與幾何結構等物理化學性質上極為相近,且多以共生形態存在于天然礦床中,使單一元素的高純度分離極具挑戰性。此外,稀土冶煉過程還涉及酸、堿及有機溶劑的大量使用,如果處理不當,極易對環境造成污染,因此綠色冶煉技術的研發也成為行業的重點。

稀土“不稀”,難在分離。從靜態儲采比來看,稀土資源其實并不稀缺。2025年全球稀土儲量8500萬噸REO,產量39萬噸REO,根據USGS數據測算,全球靜態儲采比達218年,稀土元素在地殼中的豐度遠高于其他關鍵小金屬。造成稀土資源相對稀缺的核心原因在于冶煉分離技術。稀土元素的物理化學性質極為相似,通常以多元素伴生的形式存在于礦石中,單一元素難以直接分離,需要經過數十甚至上百級的復雜溶劑萃取和沉淀過程,才能得到工業所需的單一高純稀土產品。這一過程不僅技術要求高,能耗和資金投入大,而且伴隨大量的酸堿廢液和放射性副產物,對環境保護提出了較高要求。目前,全球稀土分離產能主要集中于中國,據中華經濟研究院數據,2025年中國掌握全球90%以上加工與精煉能力,并控制94%永磁體產能。同時,中國中重稀土冶煉分離產量占全球99.9%,在全球供應鏈中占據絕對主導地位。

自2018年以來,全球稀土勘查投入總體呈增長態勢。據華經產業研究院數據,從2018年的0.585億美元,大幅增長至2023年的1.402億美元,漲幅高達2.4倍。近兩年來,受稀土價格上漲和國際政治環境等影響,全球稀土資源勘探開發項目不斷增多,2024年全球稀土勘查投入為1.49億美元。

6、中國供應:行業規范日趨完善,稀土管控全面提級

政策推動稀土產業高質量發展,保障國內稀土安全供給。作為重要稀缺資源,中國優勢礦種,中國出臺了多項政策以保障稀土供給安全、推動中國稀土產業健康可持續發展。中國稀土產業相關政策大體可分為產業政策、貿易政策、管制政策與儲備政策,共同構成稀土供給安全政策體系。其中,產業政策主要針對稀土產業的結構優化問題;貿易政策主要針對稀土產品的進出口的失衡問題:管制政策主要由標準管制、開采管制、環境管制、稅費管制等政策組成,從多方面對稀土產業的發展進行調控,保障稀土供給安全;儲備政策主要針對稀土供應鏈的韌性問題。通過政策的組合拳,從而提升我國對全球稀土礦產資源的治理能力,提高在全球稀土價值鏈的話語權。

中國稀土資源分布總體上呈現出“北輕南重”的特征,北方地區分布較集中,主要集中在包頭附近。南方地區分布較分散,呈現多省份分布、省內多地分布。根據國家糧食和物資儲備局科學研究院與戰略物資儲備管理技術研究所公開數據,中國稀土儲量4400萬噸,其中輕稀土超過4100萬噸,占比超過93%。重稀土不到300萬噸,占比不到7%。中重稀土礦分布在江西,廣東,福建,廣西,湖南,云南,浙江等南方省份,其中以江西省的離子型稀土礦儲量最多,占該類礦床總儲量的1/3以上。

歷經三輪資源整合,中國稀土行業形成一南一北發展格局。第一輪整合(2011一2020年),國務院發布促進稀土行業發展的意見,工信部提出組建“1+5”方案,中鋁、北方稀土、廈門鎢業、中國五礦、廣東稀土、南方稀土六大集團相繼成立,至2015年基本完成礦山與冶煉分離企業整合,行業集中度顯著提升。第二輪整合(2021一2022年),中鋁、中國五礦與贛州稀土(所屬企業持有南方稀土)重組成立中國稀土集團,六大格局縮減為北方稀土、中國稀土、廈門鎢業、廣東稀土“四強”,形成“南重北輕”布局,強化稀土戰略地位與議價能力。第三輪整合(2023年至今),廈門鎢業與中國稀土集團成立合資公司,中國稀土持股51%;廣東稀土并入中國稀土集團,南方整合完成。2024年起,稀土上游最終形成了目前以北方稀土、中國稀土集團兩家企業為主“南重北輕”的發展格局。

7、海外供應:海外補鏈進程加速,冶煉分離環節增長明顯

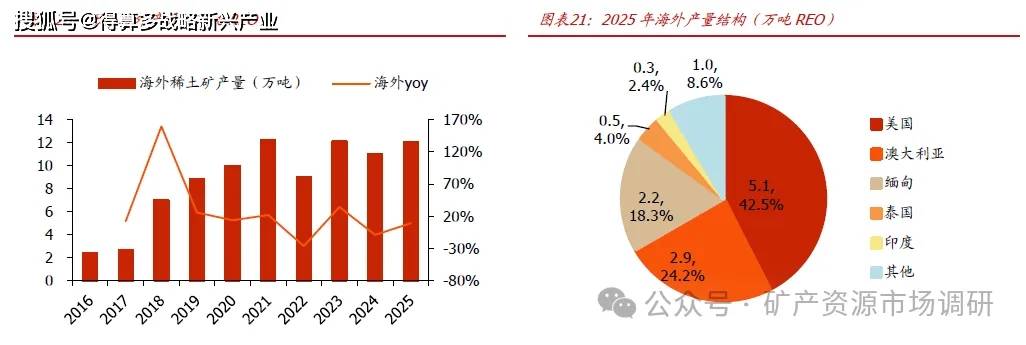

海外供應主要源于美國、緬甸、澳大利亞等國。從總量來看,近年海外稀土供應高位運行,較2016年明顯抬升。2025年供應12萬噸REO。從結構來看,美國、澳大利亞、緬甸為主要的海外稀土供應來源,分別占比43%/24%/18%。

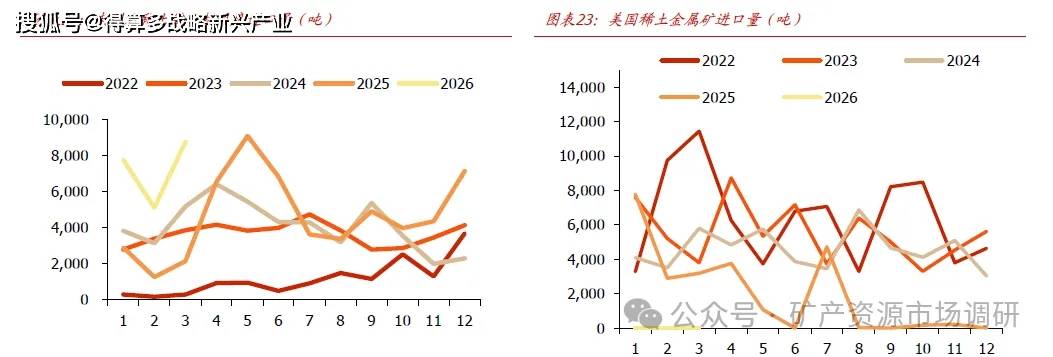

中國主要進口來源包括美國、緬甸、老撾、馬來西亞等國。從物質流的角度,中國以69%的資源供應產出約90%冶煉分離產品,其中原料缺口需由海外進口填補。我國從海外進口的稀土礦主要包括稀土金屬礦(42%),未列名氧化稀土(37%),未列名稀土金屬(9%)和混合碳酸稀土(7%)。

美國是中國外第二大稀土礦供應國,核心在產資源為Mountain Pass。Mountain Pass以產出氟碳鋪輕稀土礦為主,稀土儲量約130萬噸RE0,平均RE0品位為7.98%。在二十世紀六十年代到九十年代間,Mountainpass是全球最重要的稀土供應來源;隨著中國稀土產業的崛起,MP逐步停產。2017年,MPmaterials接手MP礦山,隨后立刻開始恢復工作,產能開始逐步爬坡。MPMaterials制定了三個階段的業務計劃:(1)稀土精礦階段,接手MP礦山后主要生產稀土精礦,2025年產量達5.1萬噸REO,預計2027年前擴至6萬噸。(2)冶煉分離階段,2023年第三季度公司開始生產氧化錯釹,2023年累計產量200噸,2025產量達到2599噸;(3)生產永磁體階段,2022年2月公司在德克薩斯州建廠,計劃每年生產1000噸的稀土永磁產品。

2025年Mountain Pass礦年產氧化錯釹2599噸,較2024年增長101%。公司自2025年7月起停止向中國出口稀土精礦,全部精礦轉為內部自用冶煉分離或供應盟友國家加工,全面轉向高附加值氧化物業務。同期公司與美國國防部達成數十億美元協議,將新建稀土永磁工廠,以加快美國稀土永磁供應鏈建設;公司規劃2026年底將氧化鐠釹月產能提升至500噸,對應年化分離產能6000噸。

澳大利亞MountWeld礦山儲量增加,但品位下滑。MtWeld是另一重要的在產輕稀土礦山,于2013年投產,為稀土、銀、但和磷共伴生礦床。截至2024年,MtWeld稀土氧化物總儲量達206.4萬噸REO,相較于2018年8月增加了22%,但氧化物含量卻從8.6%下降至6.4%。2000年,Lynas獲得Mt Weld礦權,經過勘探、試冶等,于2008年開始開采,年產稀土精礦30,000噸RE0當量(品位約40%)。2022財年-2024財年,公司稀土礦產量分別為1.60/1.68/1.09萬噸REO;礦山產出的稀土精礦通過選礦廠處理后運往卡爾古利或馬來西亞。

2025財年,MountWeld礦山全年氧化鐠釹產量達到6555噸,同比增長18%。2026年3月馬來西亞政府正式授予公司為期10年的運營執照續期。公司位于卡爾古利(Kalg0orlie)的稀土加工廠2025年增長計劃已基本完成,進入投產和產能爬坡階段。同期,公司與美國國防部達成總額約2.58億美元的合作協議,用于在德克薩斯州建設全球首個中國以外的商業化重稀土分離設施。目前,其馬來西亞工廠已在2026年第一季度提前實現高純度氧化釤量產,并成功產出分離出的鏑、鋱氧化物樣品。公司計劃在2026年底前將氧化鐠釹年產能提升至10,500噸;中長期目標則鎖定在2030年實現年產12,000噸鐠釹當量產品。

8、總量結構:稀土永磁是稀土消費最大的領域

稀土永磁是稀土消費最大的領域。稀土具有無法取代的優異磁、光、電性能、對改善產品性能、增加產品品種及提高生產效率起到巨大的作用、被廣泛應用于冶金、軍事、石油化工、玻璃陶瓷、農業和新材料等領域。其中,永磁材料是稀土最主要和最具發展潛力的下游應用領域,占稀土功能材料總量的60%以上,永磁材料主要用于新能源汽車,變頻空調、工業機器人、風電等領域。

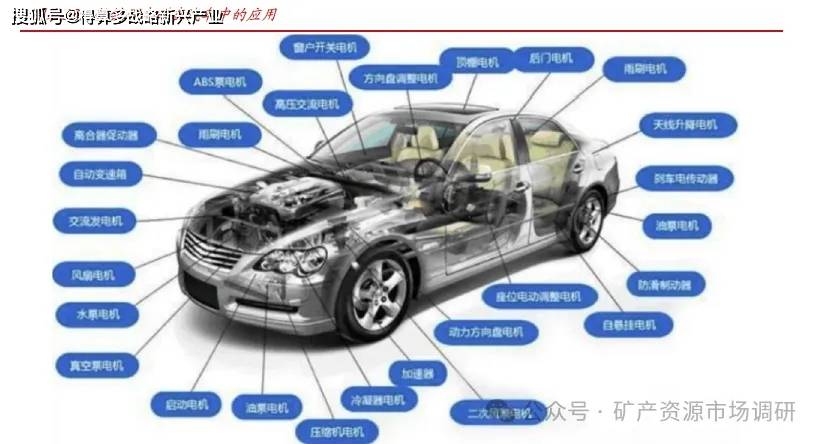

用稀土永磁材料制造的電機性能優異。永磁體是由一種被磁化并產生自身持久磁場的材料制成的物體。自20世紀60年代面世以來,稀土永磁材料形成了具有實用價值的三代稀土永磁材料,磁性能不斷突破。1968年出現的第一代稀土永磁材料以SmCo5合金為代表,1977年出現的第二代稀土永磁材料以Sm2Co17合金為代表,1983年出現的第三代稀土永磁材料以Nd2Fe14B合金為主要代表。其中,第一代和第二代稀土永磁材料統稱為釤鉆永磁材料,第三代統稱為釹鐵硼永磁材料,是目前磁性能最好、綜合性能最優的磁性材料,被廣泛應用于風力發電、新能源汽車與汽車零部件、節能變頻空調等新興領域。用稀土永磁材料制造的電機具有效率高、功率密度高、力矩(轉矩)高,體積小、噪音小、溫升小,穩定性可靠性好等優點。這就使其成為節能降耗、綠色環保的核心功能材料,是自動化、智能化必不可少的要素,擁有廣闊的發展空間。

燒結釹鐵硼是第三代稀土永磁材料,號稱“磁王”,是當今世界上磁性最強的永磁材料,具有優異的磁性能。廣泛應用于汽車工業、工業電機、消費類電子、清潔能源、航空航天等各個領域。磁體主要成份為Nd2Fe14B,擁有極高的磁性能,其最大磁能積(BH)max高過鐵氧體(Ferrite)10倍以上,最高工作溫度可達250°C。

(1)新能源汽車:永磁材料消費的核心增長點

現階段的新能源汽車常用的驅動電機包括兩種,永磁同步電機及交流異步電機,且大多數新能源汽車采用的是永磁同步電機,只有少部分車輛采用了交流異步電機。隨著永磁材料性能的提高和成本的降低,永磁同步電動機以其高效率、高功率因數和高功率密度等優點,正逐漸成為電動汽車驅動系統的主流電機之一。永磁同步電動機(PMSM)系統具有高控制精度、高轉矩密度、良好的轉矩平穩性以及低噪聲的特點。通過合理設計永磁磁路結構能獲得較高的弱磁性能,提高電動機的調速范圍,因此在電動汽車驅動方面具有較高的應用價值。

(2)風電:技術路線轉型趨于穩定,磁材需求穩步增長

風電機組常用的風力發電機主要有雙饋異步風力發電系統、永磁半直驅和永磁直驅同步電機,其中半直驅和直驅同步電機需要使用釹鐵硼永磁體。使用釹鐵硼永磁材料制作的永磁直驅風力發電機組具有結構簡單、運行與維護成本低、使用壽命長、并網性能良好、發電效率高、更能適應在低風速的環境下運行等優點。其中,直驅風電機組在過去幾年中快速發展,其市場占有率逐年上升,從2010年的2%左右到2020年的超過50%,而半直驅風電機組的市場占有率則在近幾年保持相對穩定的狀態,約為25%-30%。此外,隨著海上風電的進一步發展,半直驅永磁風力發電機需求量將進一步增加。

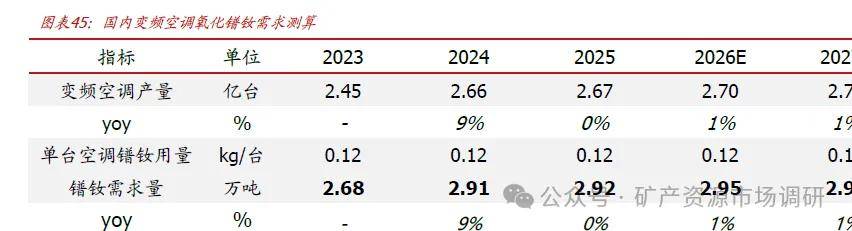

(3)變頻空調:節能設備占比提高,變頻空調產量穩健增長

新政策陸續出臺,變頻空調滲透率有望延續上升態勢。在“碳中和、碳達峰”和節能減排政策背景下,2020年以來,我國開始實施《電動機能效限定值及能效等級》(GB18613-2020)、《房間空氣調節器能效限定值及能效等級》(GB21445-2019)等能效標準新規,部分低能效、高耗能的定頻空調逐步淘汰退出市場。據華經情報網統計,2023年我國空調、冰箱、洗衣機變頻產品銷量占比分別為70.31%、39.28%、47.58%,較2020年分別提升18.54pct、9.6pct、8.99pct。伴隨政策驅動及居民消費水平的提升,我國變頻家電有望加速滲透。

(4)機器人:具身機器人打開永磁材料遠期需求空間

多領域技術協同革新驅動下,人形機器人逐步實現產業化落地,成為全球科技領域備受矚目的前沿方向。據中商產業研究院數據,2024年全球人形機器人市場規模達到約25.62億元,中國人形機器人市場規模達到約12.54億元,約占全球市場的一半。中商產業研究院分析師預測,2025 年全球人形機器人市場規模將達到63.39億元,2030年達到642.22億元;2025年中國人形機器人市場規模將達到23.98億元,2030年達到254.04億元。

9、稀土市場價格走勢分析

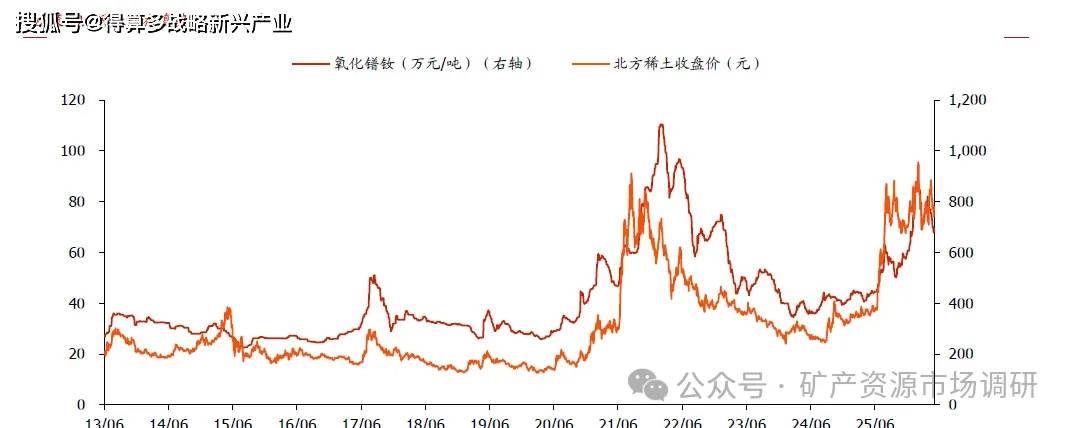

2013-2016年,稀土價格整體處于低位波動態勢。氧化鐠釹(輕稀土代表)價格主要在20-35萬元/噸區間波動,氧化鏑(中重稀土代表)價格則穩定在120-200萬元/噸左右。背后的原因在于:供給層面,中國稀土行業雖已啟動六大集團重組,但私挖盜采現象仍屢禁不止,供給過剩壓力顯著;需求層面,傳統應用(如熒光粉、玻璃拋光)仍是主力,新能源等領域的高增長需求尚未充分釋放。

2017-2020年,稀土價格呈現政策驅動型上漲。受國內環保整頓和“打黑”專項行動影響,非法礦山被關停,稀土供應收縮,推動2017年價格走高。其中,氧化鐠釹一度漲至51萬元/噸。2018-2020年間,由于風電補貼退坡等導致需求疲軟,疊加緬甸礦進口補充供給,價格出現回調,氧化鐠釹一度回落至26萬元/噸左右。

2021至2022年,全球新能源產業快速發展,成為稀土價格飆升的主要驅動力。特斯拉、比亞迪等車企的電動汽車產銷量大幅提升,對永磁電機的需求隨之激增;與此同時,風電裝機規模持續擴大,共同推動了稀土需求的快速增長。在這一背景下,氧化錯釹價格于2022年攀升至每噸110萬元的歷史最高點,氧化鏑價格也突破每噸300萬元。盡管當時國內稀土配額增速有限,海外供應也不穩定,但強勁的需求仍是推高價格的核心因素。從全年走勢看,稀土價格呈現“沖高回落”特征:2022年初價格指數于2月22日沖至431點的高位,隨后因工信部約談相關企業、引導產品價格回歸理性,市場熱度有所降溫,價格出現回落。

2023年,稀土行業呈現供需再平衡、價格震蕩調整的格局。一方面,中國稀土開采總量控制指標同比增加14%,供應緊張局面有所緩和;另一方面,歐美電動汽車需求階段性放緩等多重因素疊加,推動稀土價格理性回歸。至2023年末,氧化鐠釹價格跌至約45萬元/噸,氧化鏑價格回落至266萬元/噸附近。

2024-2025年期間,稀土總量控制指標增速回落,需求端保持穩健增長。2024年上半年,氧化錯釹價格一度探底至35萬元/噸的歷史低位,隨后行情實現“V型”反轉。進

入2025年,受三重因素疊加驅動,價格進入加速上漲通道:一是供給端收緊(國內指標增速下降、緬甸雨季產量下降、美國礦進口中斷);二是政策端調控(2025年4月中國對鏑、鋱等中重稀土實施出口管制,引發海外市場價格飆升);三是需求端回暖(新能源汽車“以舊換新”政策刺激、人形機器人產業化帶來的遠期需求預期)。

2026年,一季度底部夯實,補庫驅動價格反彈,油價上漲強化需求支撐。2026年一季度稀土價格先抑后揚,圍繞“回調一尋底一回升”三階段運行,疊加油價上漲催化,底部支撐夯實:回調階段,受新能源車、風電需求疲軟擾動,氧化錯釹價格承壓回落至成本線附近;尋底階段,價格逼近成本后下游磁材廠低位補庫,市場于70萬元/噸附近完成尋底;回升階段,國際油價高位運行推動“油轉電”加速。2026年4月至5月中旬,稀土價格呈現“沖高一回落一企穩”走勢。氧化鐠釹價格從4月初約72萬元/噸快速升至4月下旬的月內高點82萬元/噸。4月下旬至5月上旬,下游采購趨于謹慎,以剛需補貨為主,疊加貿易商低價變現,價格出現技術性回調。5月中旬,受供給持續偏緊支撐,氧化鐠釹在74-75萬元/噸區間企穩。總體而言,本輪行情是成本推升與需求消化之間的再平衡。供給端剛性約束未松,向下調整空間有限,短期預計延續高位震蕩。

10、稀土市場核心公司簡析

1、中國稀土:中重稀土龍頭,中稀集團核心上市平臺

中國稀土:中重稀土龍頭,中稀集團核心上市平臺。中國稀土集團資源科技股份有限公司(簡稱中國稀土),前身為山西關鋁股份有限公司,于1998年在深交所上市。2011年因連續虧損暫停上市,2012年五礦集團注入稀土資產,公司由電解鋁企業轉型為稀土企業,并于2013年恢復上市更名為“五礦稀土”。2022年中國稀土資產進一步整合,由中鋁集團、中國五礦、贛州市人民政府等進行相關稀土資產的戰略性重組,成立中國稀土集團,中國五礦將持有的上市公司股權無償劃轉至中國稀土集團,上市公司于2022年10月更名“中國稀土”。目前公司的實控人為中國稀土集團,集團直接和間接合計持有公司28.56%股份。公司主要從事中重稀土礦的開采加工和冶煉分離業務,同時提供相關技術研發與咨詢服務。

資源端:現有在產礦山為江華縣稀土礦,2024年產量2384噸。2023年10月,公司以14.97億收購大股東中稀發展所持中稀湖南94.67%股權,實現江華縣稀土礦注入。中稀湖南擁有湖南省目前唯一一宗離子型稀土礦采礦權,即江華縣稀土礦。根據中稀湖南2024年度儲量年報,江華縣稀土礦一期采礦權許可范圍內現有保有礦石量2,165萬噸,保有資源量2.3萬噸,2024年礦山產量2,384噸REO,實現滿配額生產。此外,公司通過參股華夏紀元(上市公司持有42%,中稀集團持有18%)持有圣功寨稀土礦、肥田稀土礦探礦權。公司計劃優先推進圣功寨稀土礦探轉采工作,截至2024年,項目《環境影響評價報告》取得了環評標準執行函。

2、北方稀土:背靠包鋼,全球最大的輕稀土供應商

北方稀土:全球最大的稀土生產基地,具備稀土產業鏈完整布局。北方稀土前身為成立于1961年的“8861”稀土實驗廠。1997年改制由包鋼(集團)公司、嘉鑫有限公司(香港)、包鋼綜合企業(集團)公司聯合發起組建股份制公司,并于當年在上交所上市,成為“中華稀土第一股”。2007年起公司陸續整合北方輕稀土資源,先后整合內蒙古、甘肅等地區稀土企業,逐步成長為全球最大的稀土生產基地。截至2025年中報,包鋼集團持有公司38%股權,為公司第一大股東;內蒙古自治區人民政府通過持有包鋼集團67.74%股權,為公司實控人。

產業布局:公司產品覆蓋稀土全產業鏈,可生產各類稀土產品11個大類、100余種、上千個規格。公司產品主要分為稀土原料產品、功能材料及終端應用產品。其中,公司稀土原料產品包括稀土鹽類、稀土氧化物及稀土金屬,是下游稀土功能材料及新材料產品生產加工企業的主要生產原料;稀土功能材料產品包括稀土磁性材料、拋光材料、儲氫材料、催化材料等,公司稀土終端應用產品主要為稀土永磁高效節能電機等。

3、 中稀有色:廣東稀土資源整合平臺,股權劃轉拉開整合序幕

廣東稀土資源整合平臺,布局多元有色產業鏈。廣晟有色金屬股份有限公司(簡稱“廣晟有色”)由始建于1953年的廣東省冶金廳、1983年成立的中國有色金屬工業廣州公司、以及2002年改制而成的廣東省廣晟有色金屬集團有限公司沿革而來。2009年1月,公司通過借殼“ST興業聚酯”在上海證券交易所上市。2010年5月,經上交所批準,公司股票更名為廣晟有色。業務布局方面,公司形成了稀土、鎢、銅硫及貿易等多元板塊協同發展的格局。稀土板塊方面,公司擁有廣東省內全部三本稀土采礦證,控股四家南方離子吸附型稀土礦冶煉分離廠。鎢版塊,公司控參股廣東省內四家鎢礦山,其中紅嶺鎢礦探明鎢礦資源量6.4萬噸,為國內大型露天開采鎢礦山。銅硫板塊方面,公司參股資源豐富的大寶山礦,擁有華南地區規模最大的銅硫采選場及廣東省最大的鎢綜合回收選廠。

2025年8月,公司股東廣東稀土集團擬將其持有的公司6208.53萬股(占公司總股本18.45%)股份無償劃轉至中國稀土集團。本次無償劃轉不會導致公司控股股東及實際控制人發生變更。2025年11月正式更名為中稀有色金屬股份有限公司(簡稱:中稀有色)。此輪股權整合意味著中稀有色更好發揮自身上游稀土資源優勢和粵港澳大灣區地域優勢,深化品牌效應,提升核心競爭力。

4、盛和資源:稀土混合所有制企業,國內外資源雙布局

公司是國內稀土行業獨具特色的混合所有制上市公司。盛和資源控股股份有限公司注冊地在四川省成都市,2003年在上交所上市,公司的控股股東為中國地質科學院礦產綜合利用研究所,實際控制人為財政部,組織形式屬于央企子公司。公司主要產品包括稀土精礦、稀土氧化物、稀土化合物、稀土金屬、稀土冶金材料、稀土催化材料、鋯英砂、鈦精礦、金紅石等,廣泛應用于新能源、新材料、節能環保、航空航天、軍工、電子信息等領域。公司經營活動遍及亞洲、美洲、歐洲、澳洲和非洲,具有代表性的國際合作項目包括美國芒廷帕斯稀土礦、坦桑尼亞恩古拉稀土礦、格陵蘭科瓦內灣稀土多金屬礦等

資源端:內外資源布局兩手抓,新收購Peak公司100%股權增厚并表利潤。盛和資源致力于構建全球化稀土供應體系,其戰略布局涵蓋中國四川、江西及美國、澳大利亞等多地資源。公司于2025年啟動收購澳大利亞匹克公司(PeakRareEarths)事項,通過新加坡子公司以1.58億澳元收購其100%股權,核心目標是獲取坦桑尼亞Nqual舊a稀土礦。該礦稀土氧化物儲量達88.7萬噸,品位高達4.8%,預計2026年投產后可年產1.8

萬噸稀土精礦,將顯著增強公司對中重稀土資源的控制力,強化其全球產業鏈的原料保障能力。

盛和資源26Q1量價齊升,境內外項目穩步推進。2026年第一季度,盛和資源營業收入實現33.83億元,同比增長13.07%;歸母凈利潤達3.27億元,同比提升94.46%。這主要得益于稀土市場行情上行,公司緊抓市場機遇,稀土業務實現量價齊升。公司已完成對江陰加華、淄博加華兩家冶煉廠的收購,樂山盛和拋光粉項目也即將投產。海外資源布局取得突破,控股的坦桑尼亞恩古拉稀土礦及擴產中的尼亞提鋯鈦礦等項目順利推進。目前,公司掌控的重礦物資源超4236萬噸,國內選礦基地年處理能力達200萬噸

5、金力永磁:全球領先的高性能稀土永磁材料龍頭

公司是全球領先的高性能稀土永磁材料龍頭企業,在風力發電、節能變頻空調、新能源汽車及汽車零部件等領域龍頭地位穩固。金力永磁成立于2008年8月,于2018年、2022年于深交所、港交所上市。截至2026Q1,江西銳德企業管理有限公司等一致行動人合計持有公司28.14%股權。公司是集研發、生產和銷售高性能釹鐵硼永磁材料、磁組

件于一體的高新技術企業,是新能源和節能環保領域高性能稀土永磁材料的領先供應商。公司產品被廣泛應用于新能源汽車及汽車零部件、節能變頻空調、風力發電、機器人及工業伺服電機、3C、節能電梯、軌道交通等領域,并與各領域國內外龍頭企業建立了長期穩定的合作關系。

公司長期戰略規劃清晰,在建項目如期落地,產能規模持續擴大。公司在2025年底如期建成了4萬噸/年磁材產能,全年實際產能3.8萬噸,產能利用率超90%,同時建成了先進的具身機器人電機轉子生產線。公司于2025年1月提出投資建設包頭三期“年產2萬噸高性能稀土永磁材料綠色智造項目”,并于年內正式開工建設。目前,該項目部分工程主體順利通過驗收,產能將分批逐步釋放,預計2027年底公司磁材產能有望達到6萬噸/年。此外,公司在具身機器人領域與國際知名科技公司合作,進行具身機器人電機轉子研發和產能建設,已有小批量產品交付。公司長期戰略規劃清晰,規劃項目逐步落地,為不斷增長的市場需求提供強大的產品交付能力。

6、中科三環:中國稀土磁材行業開創者、引領者

中科三環:中國稀土磁材行業開創者、引領者。公司成立于1999年,由北京三環新材料高技術公司、寧波電子信息集團有限公司、寧波聯合集團股份有限公司、美國特瑞達斯公司、臺全美國公司、聯想集團控股公司六家共同發起設立,2000年于深交所上市。截至2026Q1,公司第一大股東為北京三環控股有限公司,持有公司23.07%股權。創始人王震西院士師從諾貝爾獎獲得者、世界著名科學家奈爾教授,歸國后探索出并奠定了我國燒結釹鐵硼生產工藝路線的基礎,開創了中國的釹鐵硼產業。憑借近四十年的自主研發與積累,公司已逐步成長為全球稀土磁材行業的世界優質供應商。

截至2024年底,公司燒結釹鐵硼產能為25000噸,粘結釹鐵硼產能1500噸。目前公司下納四家燒結釹鐵硼永磁體生產企業一-寧波科寧達、天津三環樂喜、北京三環瓦克華和贛州三環,參股兩家燒結釹鐵硼永磁材料生產企業一-肇慶三環京粵、博邁立鋮科環磁材。近年來,公司成功布局金屬注射成型方式制備的鐵基軟磁材料、兼具高磁導率和高飽和磁感應強度的非晶、納米晶軟磁材料,傳統軟磁鐵氧體材料等,產品結構更加完整,可為客戶提供“一站式磁性材料解決方案”。