下載鏈接:未來技術報告匯總(信息技術、人工智能、機器人、半導體芯片等十幾個細分市場)

、AI算力投資規模不斷擴大,推動光模塊需求擴張

光模塊為光通信核心器件,在系統設備中的成本占比超過50%。光模塊為光纖通信中的重要組成部分,是實現光信號傳輸過程中光電轉換和電光轉換功能的光電子器件。一定碼率的電信號可經光模塊內部的驅動芯片處理后由驅動半導體激光器(LD)或者發光二極管(LED)發射出相應速率的調制光信號,通過光纖傳輸后,光模塊的接收接口再把光信號由光探測二極管轉換成電信號,并經過前置放大器后輸出相應碼率的電信號。在光通信系統中,光模塊是系統物理層的基礎構成單元,在系統設備中的成本占比超過50%。

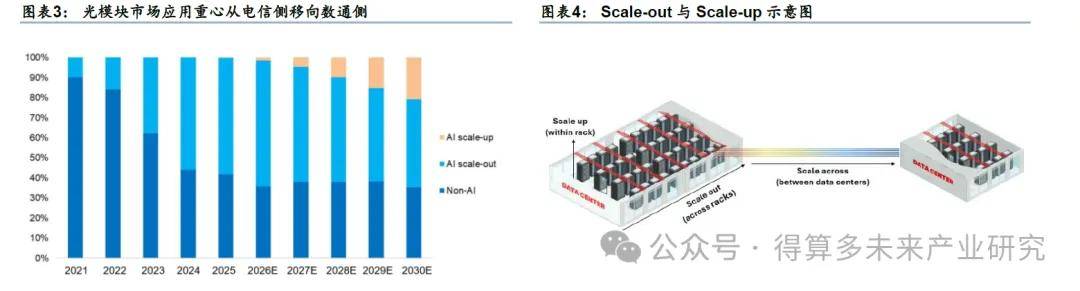

AI發展推動光模塊市場應用重心從電信側移向數通側,未來有望逐步從Scale-out推廣至Scale-up。傳統光模塊主要服務于接入網、無線網等電信市場;但在如今AI迅猛發展的當下,光模塊市場下游應用重心逐步移至云計算、大數據、AI等應用為代表的數通市場。據LightCounting的數據,全球用于AI的光模塊市場規模占比從2021年的10%左右快速增長至2025年的60%左右;至2030年還有望進一步增至65%。目前,光模塊在AI領域的應用主要以機柜節點間互聯的橫向拓展(Scale-Out)為主,但未來有望進一步向機柜節點內部互聯的縱向拓展(Scale-up)滲透,預計2030年Scale-up應用占比將達21%。

從Scale-out到Scale-across,光模塊在中長距離互聯領域具有不可替代性。AI數據中心高速連接領域有兩種解決方案,即光連接與銅連接。而銅連接在高速率場景下信號衰減較快,僅能在短距離內使用;以目前較先進的單通道224Gbps的銅纜為例,根據OIF報告其使用半徑僅1米。但光連接在長距離傳輸中信號衰減較少,在以Scale-out為代表的米級以上的中長距離互聯場景具有不可替代性。而英偉達于2025年8月更是提出跨區域擴展(Scale-across)概念,擬基于其Spectrum-XGS 以太網將不同城市、國家乃至大洲的數據中心組合成龐大的十億瓦級的AI 超級工廠,這一技術需要基于CPO等光連接方案。隨未來AI算力規模化建設,光模塊應用場景有望進一步擴張。

光模塊在Scale-up領域有望打破銅連接壟斷,實現滲透率逐步提升。此前由于銅連接成本、平均無故障時長、平均功耗層面均對比光連接有數量級優勢,因此可以在短距傳輸的Scale-up領域廣泛應用,例如英偉達NVL36/NVL72等互聯技術均采用銅互連方案。但目前1)一方面隨著AI數據中心的快速發展,單節點內集成的GPU數量不斷增加,對傳輸距離和帶寬的要求越來越高,傳統的銅纜連接已接近瓶頸;2)另一方面CPO等新技術使光連接的功耗、可靠性、成本、帶寬等指標進一步優化,使其在節點內部應用成為可能。英偉達在3 月舉行的 GTC 2026 大會上發布 Vera Rubin NVL576 與 Rosa Feynman NVL1152兩款多機架系統,將采用銅互聯+光互聯混合方案,使光模塊在Scale-up領域實現應用。

AI算力投資規模不斷擴大,推動光模塊需求擴張。為滿足推理與訓練算力需求的快速增長,海內外CSP廠商正在持續加大資本開支投入,2024 年以來行業整體資本開支維持快速上行趨勢。其中北美四大云廠商谷歌、微軟、亞馬遜、Meta在25Q4單季度合計資本開支高達1,186.32億美元,同比增長64%。而根據5月6日TrendForce的預期,2026年包括谷歌、微軟、亞馬遜、Meta、Oracle、字節、騰訊、阿里、百度的全球9大CSP合計資本支出將達約8,300億美元,同比增長79%,資本開支高增趨勢有望延續。在此背景下,AI算力規模的持續擴張將顯著提升數據中心內部及跨數據中心的網絡帶寬需求,推動高速光互聯基礎設施加速建設,進而帶動光模塊需求同步增長。

2、AI驅動光模塊技術升級,迭代周期不斷加速

AI應用對光模塊性能提出較高要求,驅動光模塊技術快速發展。一方面,大模型的訓練與推理需要高性能計算支撐,單一計算設備已無法滿足持續增長的算力需求,由此催生的分布式架構通過多個節點并行訓練,不同節點之間需頻繁同步模型參數,對光連接性能提出大帶寬、低時延、無丟包等更高挑戰。另一方面,數據/智算中心內部網絡架構趨向扁平化,連接密度及交換容量大幅增長;驅動光連接技術持續向高速率、大容量、高可靠、低能耗、低時延、智能化等方向快速發展。具體技術迭代方向包括:

(1)高速率光模塊

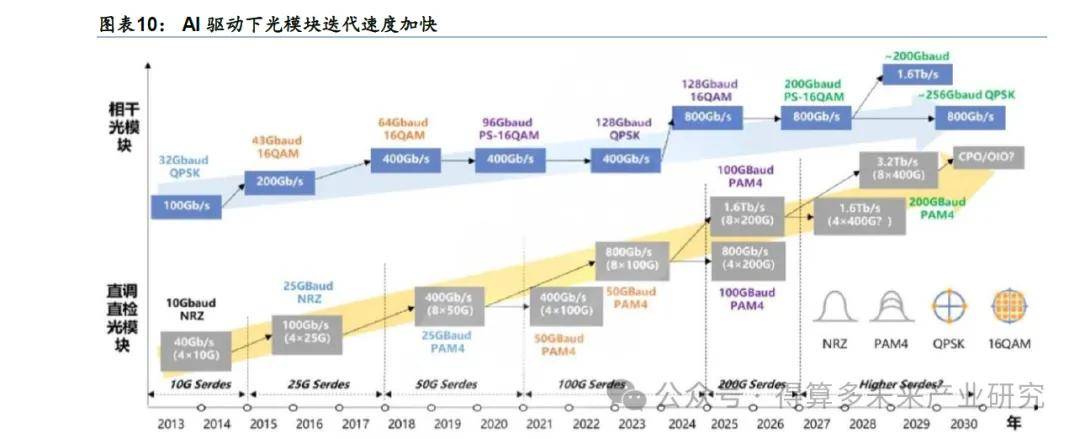

速率升級為光模塊技術升級最直接的表征,迭代周期進一步縮短。從速率來看,應用于數據中心的光模塊早期約3~4年更新一代,完成單通道速率從10G到100G的四代升級。而當前在AI影響下光模塊迭代周期進一步縮短至2年左右,2025年開始光模塊已邁入200G/通道時代。目前,800G 光模塊已成為全球范圍內數據中心領域的主流產品,1.6T 光模塊也進入商業化放量階段。至2027~28年后有望實現單通道400G的傳輸速率,進而可實現3.2T光模塊的商業化應用。

(2)硅光(SiPh)

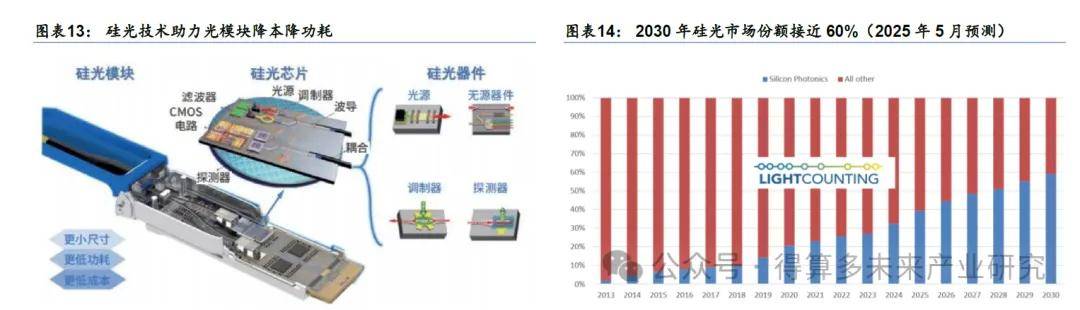

硅光技術助力光模塊降本降功耗,在CPO等技術應用推動下市場份額逐步提升。傳統光模塊需將多個分立的光器件分別制造后組裝、集成度較低(結構圖如圖表13所示),導致連接中存在信號衰減及功耗較高的問題;且傳統光芯片材料多為1-V族半導體(GaAs、InP等)成本較高。而硅光技術可利用現有CMOS工藝將探測器、調制器及無源光器件等封裝在一個硅光芯片上,而后再與激光器、電芯片集成至硅光模塊上。由于硅光方案集成度高可有效降低功耗、且主要使用硅和硅基襯底材料可實現降本,未來有望成為光模塊領域主流方案。根據LightCounting于2025年5月的預測,硅光市場份額有望逐步從2024年的33%增長至2030年的近60%;而其于2025年11月的最新預測更是表明,隨CPO開發應用進程加速,硅光市場份額在2026年就有望超過50%,其滲透速度的預期進一步上調。

、

(3)線性驅動可插拔光模塊(LPO)

LPO在傳統可插拔光模塊基礎上減少DSP芯片,以實現降功耗、降延遲。LPO去除傳統的DSPICDR芯片,僅留下驅動芯片和跨阻放大器(TIA),并分別集成CTLE(連續時間線性均衡)和EQ(均衡)功能,可在犧牲一定的系統誤碼率和傳輸距離的前提下,實現系統降功耗、降延遲的優勢。根據Macom的數據,具有DSP功能的800G多模光模塊的功耗可超過13W,而利用MACOM PURE DRIVE技術的800G多模光模塊功耗低于4W。隨LPO技術及行業標準的進一步成熟,其有望應用于數據中心機柜內服務器到交換機的連接及機柜互聯等短距離應用場景。

(4)近封裝光學技術(NPO)1共封裝光學技術(CPO

)突破傳統可插拔光模塊框架,NPOICPO技術實現進一步降低成本/功耗。在傳統可插拔光模塊中,交換ASIC芯片的電信號需在PCB基板上經由15~30cm的較長銅線才能傳輸至光模塊上,且需經過多個過渡節點,導致電信號衰減,需要大功率的SerDes驅動。為了改善這一現象,NPO/CPO應運而生,以縮短電信號的傳播距離。CPO:將交換ASIC芯片和硅光引擎(光學器件)在同一高速主板上協同封裝(短期內可集成在ASIC基板上,遠期可一同集成在中介層上),可將電信號傳輸距離降低至10mm量級,顯著降低功耗、減少尺寸并提高效率。NPO:為CPO前的過渡,硅光引擎不直接安裝在ASIC基板上,而是與另一個基板共封,硅光引擎依舊可插拔,為集成度較低的過渡形態。

3、光模塊設備或迎量升價增,高端產品國產替代空間大

(1)下游廠商資本開支旺盛,有望帶動設備量價齊升

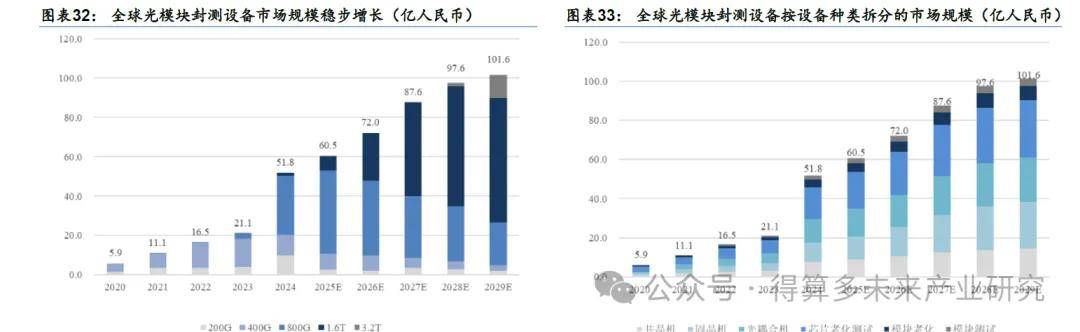

光模塊設備行業未來有望同時實現“量升"與“價增”。一方面,隨著AI算力需求持續增長,國內外AIl廠商及云廠商資本開支持續上行,推動光模塊需求逐步抬升。在此背景下,光模塊廠商通過新增產能及產線升級提升供給能力,從而帶動光模塊設備需求增長,實現“量升”。另一方面,隨著AI應用不斷深化,光模塊正向1.6T、3.2T等更高速率演進,同時硅光、CPO等新技術加速導入,對封裝、耦合及整體制造精度提出更高要求,推動設備向高精度、高自動化方向升級,提升設備價值量,從而驅動“價增”。整體來看,在下游需求擴張與技術迭代共振下,光模塊設備行業有望迎來量價齊升。且由于此前光模塊行業自動化水平整體偏低,光模塊設備行業當前位于放量元年,市場空間有望持續拓寬。

光模塊制造自動化程度有望進一步提升。早期光模塊生產以手工或半自動化為主,工藝環節依賴大量人工操作,整體自動化水平偏低。以光模塊龍頭中際旭創及新易盛為例,過去幾輪擴產常伴隨生產人員數量的快速增長,兩公司生產人員數量分別從2016年的323/450人快速增長至2025年的8,090/7,400人,其中 2023~25年合計平均增速高達71.7%。但在未來隨著3.2T/硅光/CPO等技術加速演進,產品復雜度和制造精度要求顯著提升,傳統依賴人工的生產模式已難以匹配一致性與良率要求。行業擴產有望不僅僅是堆疊人力,而是推進自動化設備的引入及滲透率提升,設備端需求有望持續受益。

國內外光模塊龍頭廠商資本開支整體呈現快速上行態勢,上游設備需求或將隨之增長。全球三大光模塊廠商Capex逐步增長,其中國內中際旭創與新易盛資本開支由2023年開始加速增長,分別由2016年的0.35/1.31億元大幅提升至2025年的27.60/13.20億元,連續兩年保持高位。海外龍頭Coherent資本開支也穩步增長,2025年達5.01億美元,同比增長28%。以中際旭創為例,公司資本開支主要服務于產能建設需求,固定資產原值增加額中機器設備占比長期保持在70~90%左右,僅2021/24年房屋建筑物購買或轉固較多;而2025年末中際旭創在建工程余額中近7成為待安裝機器設備。表明機器設備已成為光模塊企業資本開支最重要一環,上游設備需求或將隨之增長。

從單季度表現來看,中際旭創與新易盛的Capex自25Q1起持續逐季提升,至26Q1分別達到19.29億元和6.31億元,兩者合計同比/環比增長333%/64%,26Q1單季度投入規模已接近25年全年水平的一半。與此同時,Coherent亦于26Q1顯著加大資本開支力度,單季度Capex達2.90億美元,同比/環比分別增長159%/89%,整體投入強度顯著提升。頭部企業資本開支的持續提升不僅反映出行業高景氣與需求確定性,也將直接利好光模塊設備行業,有望推動設備訂單釋放與技術升級同步加速。

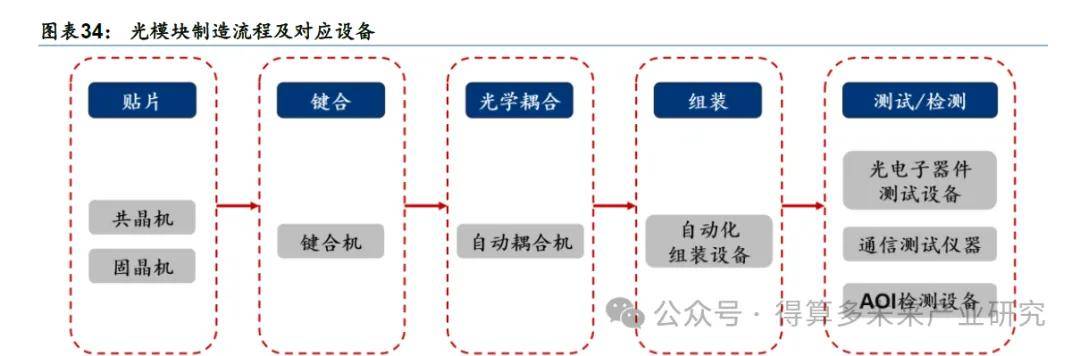

傳統光模塊制造流程包括貼片、引線鍵合、光學耦合、組裝、測試五大工藝流程。光模塊封測過程的步驟繁多,工藝較為復雜,主要包括貼片(包括共晶機、固晶機等)、鍵合(鍵合機)、光學耦合(自動耦合機)、組裝(自動化組裝設備)以及測試/檢測(包括光電子器件測試設備、通信測試儀器、AOI檢測設備等)五大環節。根據思瀚產業研究院數據,當前典型場景下貼片、鍵合、耦合、組裝、測試檢測五大環節,價值量分別約20%/1%/40%/12%/27%.

隨著光模塊速率進一步提升至1.6T及以上,對精度要求較高的光學耦合及測試環節價值量有望持續抬升,成為設備端最受益的方向。而CPO技術路線引入后,鍵合、耦合、測試環節因設備形態和工藝復雜度發生變化,價值量提升更為顯著;但鍵合環節由于當前價值量基數較低,整體貢獻有限。因此我們重點關注耦合與測試環節設備迭代進程。

(2)貼片設備:光芯片貼片精度要求高,需要核心Know-How

貼片主要目的為將元器件固定在基板等載體上,分為共晶/固晶兩大路線。貼片工藝是光模塊封裝測試中的關鍵制程,主要用于將激光器驅動芯片、激光器芯片及探測器芯片等光電器件高精度固定于載體(如PCB、陶瓷基板)上,其工藝水平直接影響器件的運行穩定性與長期可靠性。從技術路徑看,貼片工藝主要分為共晶貼片與固晶貼片兩類,分別對應不同的性能與應用場景:

共晶貼片:通過AuSn等低熔點合金材料,在高溫及加壓條件下實現芯片與基板的共金結合,具備優異的導熱性與結構穩定性,適用于激光器及高功率器件等對散熱與可靠性要求較高的場景。但該工藝對溫度曲線與壓力參數控制要求較高,制程復雜度與成本相對更高。

固晶貼片:采用導電銀膠完成芯片與基板的粘接,具備工藝成熟、效率高及適配性強等特點,且由于溫度敏感性更低,適應熱敏感元件的貼片。固晶貼片被廣泛應用于電芯片及PD等標準化、大規模生產場景。

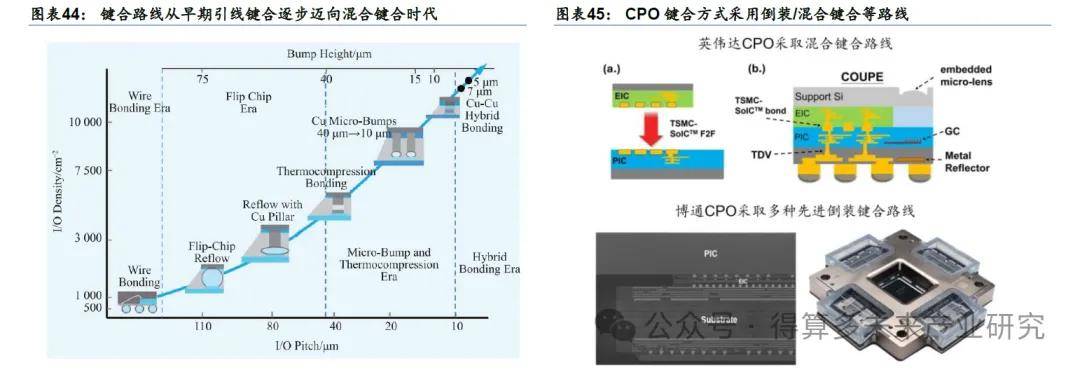

(3)鍵合設備:CPO引入有望推動設備升級為倒裝/混合

鍵合隨光模塊逐步邁入CPO時代,鍵合設備有望從引線鍵合升級為倒裝/混合鍵合。傳統光模塊鍵合主要采用引線鍵合方式,即在芯片貼裝完成后,通過金屬引線將芯片壓焊點與PCB焊盤連接,形成電氣互連,業內通常稱為“打線”。該方案工藝成熟、成本較低,但在互連密度、傳輸距離及高速信號完整性方面存在一定限制。相比之下,其他半導體領域的先進封裝早已逐步向倒裝焊(Flip Chip)、熱壓鍵合(TCBonding)、微凸塊(Micro Bump)及混合鍵合(HybridBonding)等技術演進,通過持續縮小I/O 間距及凸塊高度、提升I/O密度,以滿足更高帶寬、更低功耗及更短互連路徑需求。隨著光模塊進入CPO時代,先進互連技術亦開始加速導入,例如英偉達采用臺積電COUPE技術并使用混合鍵合方案,博通CPO則采用多種先進倒裝鍵合技術。相較傳統引線鍵合方式,CPO對互連間距、鍵合對準精度及工藝控制能力提出顯著更高要求,有望推動高端鍵合設備價值量進一步提升。

高端鍵合設備主要被海外廠商壟斷,國產替代空間較大。根據華經產業研究院,2023年全球熱壓鍵合設備市場目前仍由海外廠商主導,ASMPT、K&S、BESI、Shibaura及SET等頭部企業合計市場份額約達88%,行業集中度較高。此外在混合鍵合設備領域,BES1憑借先進封裝技術優勢占據領先地位,2023年全球市占率高達67%。國內方面,拓荊科技、邁為股份等廠商近年來亦持續布局混合鍵合設備,并逐步推進關鍵工藝與核心技術突破。隨著先進封裝及CPO等新應用加速落地,國產廠商有望在未來幾年持續提升市場份額。

(4)耦合設備:光模塊設備核心環節,國內企業市占率提升

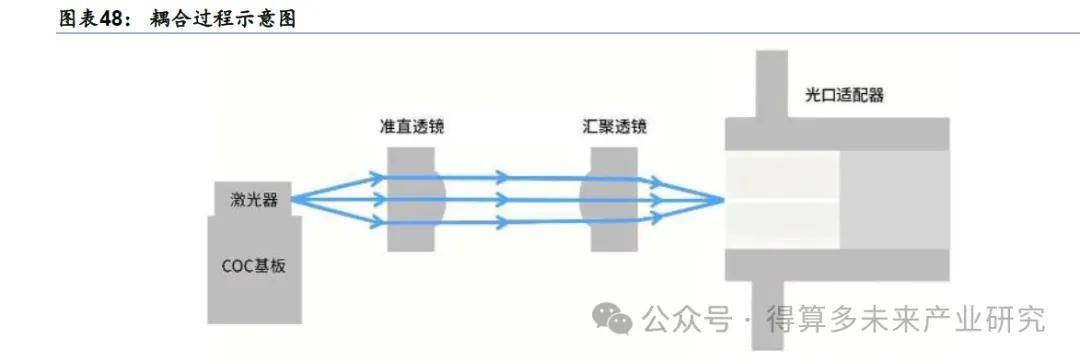

耦合設備為光通信領域獨有且必備設備。相較電子可在金屬導體中穩定傳輸,光信號在自由空間傳播過程中易受到散射、反射及折射等影響,難以實現高效傳輸,因此需依托光纖進行約束與導引。在光模塊內部,激光器芯片發出的發散光需通過微透鏡進行準直與聚焦,以提升與光纖模場的匹配度,從而提高耦合效率。從封裝流程看,光耦合是工藝耗時較長且對良率影響顯著的關鍵環節,其本質在于實現高精度對準與光場匹配,直接決定光模塊的插入損耗及可靠性。典型流程包括對準、透鏡耦合、膠水固定及耦合效率驗證等步驟。

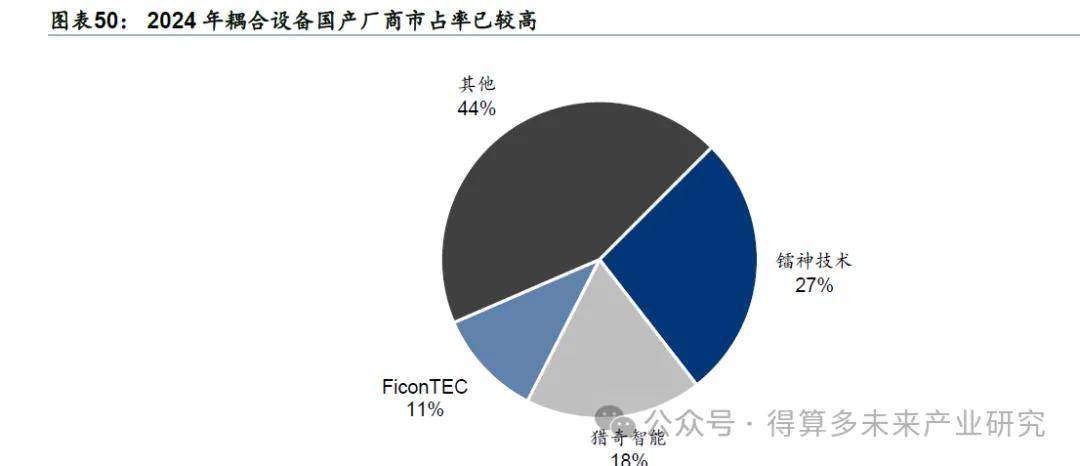

光模塊耦合設備國產化率已達80%,高端產品仍待突破。根據Frost&Sullivan數據,按設備數量計,2024年鐳神技術在全球光模塊耦合設備市場份額達到27%,排名全球第一;獵奇智能及海外龍頭FiconTEC以18%/11%的份額位列其后。根據獵奇智能2026年4月發布的審核問詢函回復,目前光模塊耦合設備整體國產化率已達到約80%的相對高位,但高端耦合設備市場仍主要由海外廠商引領,國內企業在重復精度、復雜工藝適配等方面與國際頂尖水平相比仍存在一定差距,行業整體呈現量已領先、技術仍待突破的特點。

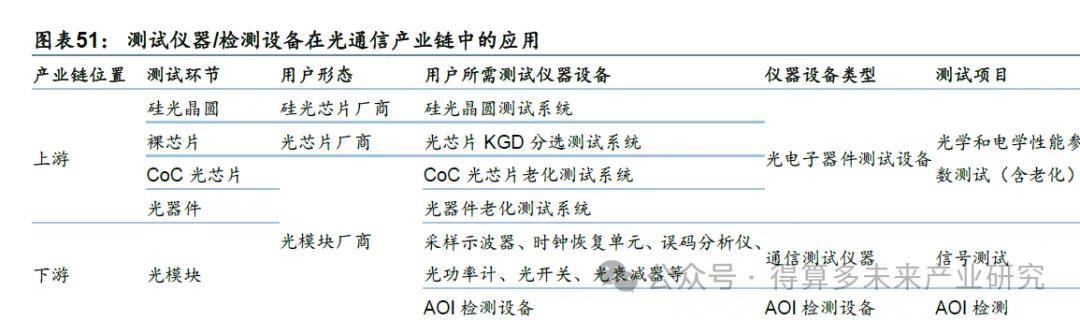

(5)測試/檢測設備:高端通信測試儀器國產化率仍待提升

測試/檢測設備可以分為通信測試儀器、光電子器件測試設備、A0I檢測設備3類。根據應用場景及測試項目的不同,測試/檢測設備可主要分為:1)光電子器件測試設備:主要應用于光模塊產業鏈上游的硅光晶圓、裸芯片、CoC光芯片、光器件等元件的光學/電學性能參數及可靠性測試。2)通信測試儀器:主要應用于光模塊的信號測試,主要設備包括采樣示波器、時鐘恢復單元、誤碼分析儀、光功率計、光開關、光衰減器等。3)AO1檢測設備:主要基于計算機視覺檢測貼片位置誤差、焊接質量、耦合對準情況等外觀缺陷,以彌補人工檢測效率及精度較低的問題。

測試設備為光模塊生產必備環節,無法用人工替代。根據新易盛招股說明書披露的截至2015年底的較早期的機器設備情況,我們可以得出兩個結論:1)早期光模塊生產中測試設備為最核心的設備,關鍵設備示波器/誤碼儀占設備原值的25.9%16.1%,價值量占比較高。2)從成新率看,示波器/誤碼儀成新率均小于50%、明顯低于自動固晶機/封帽機等制造端設備90%以上的成新率,表明相關測試設備在彼時低速率光模塊時期已長期投入使用,而自動化制造設備則處于相對較新的導入階段。

此外根據思瀚產業研究院數據,當前光模塊產線中測試儀器設備的支出占總設備支出的比例約27%。因此我們認為:測試設備是光模塊生產最重要且價值量較大的環節之一,下游廠商即便通過增加勞動力密度的方式擴產,也僅能替代部分制造環節自動化設備的資本開支,而無法替代測試設備的需求,因此確定性較高。且后續光模塊技術持續迭代帶來高端設備需求增量,價值量提升有望進一步打開測試設備空間。