下載鏈接:300多份餐飲、食品、飲料市場報告匯總

本文為節選內容

1、2025年中國經濟總量及消費拉動

2025年是“十四五”規劃收官之年,也是“十五五”規劃謀篇布局的起步之年。在這一關鍵節點,國家密集釋放消費相關政策信號。2024年中央經濟工作會議將“大力提振消費,全方位擴大國內需求”列為2025年首要任務,重點部署了提振消費專項行動及“兩新”政策擴圍等舉措;“十五五”規劃進一步聚焦消費結構優化,要求深入實施提振消費專項行動,打造消費新場景,擴大服務消費,并明確提出了拓寬入境消費的具體要求。這一系列政策部署,體現了消費在暢通國民經濟循環、拉動經濟增長中的關鍵作用。未來,隨著政策的縱深落地,消費將向新業態、新模式、新場景方向拓展,并朝著服務消費擴容及加深國際化的方向持續演進。

在這一背景下,中國經濟運行保持平穩,消費在經濟發展中的基礎性作用持續顯現。2025年,中國國內生產總值(GDP)首次突破140萬億元,達140.19萬億元,同比增長5.0%1。在“十四五”期間,經濟總量連續跨越110萬億元、120萬億元、130萬億元、140萬億元四個臺階。從“三架馬車” (即最終消費支出、資本形成總額、貨物和服務凈出口)表現來看,消費仍是中國經濟增長的主要拉動力量。數據顯示,2025年,中國最終消費支出拉動經濟增長2.6%,對經濟增長貢獻率達52.0%,較上年提升5個百分點。相比之下,資本形成總額拉動經濟增長0.8%,對經濟增長貢獻率達15.3%,較上年下降7.6個百分點;貨物和服務凈出口拉動經濟增長1.6%,對經濟增長貢獻率達32.7%,較上年提升2.5個百分點。在“提振消費專項行動”“兩新”等政策支持下,消費貢獻率超過投資與出口的總和,且在投資貢獻率明顯回落的背景下,消費對經濟增速形成了有力支撐。

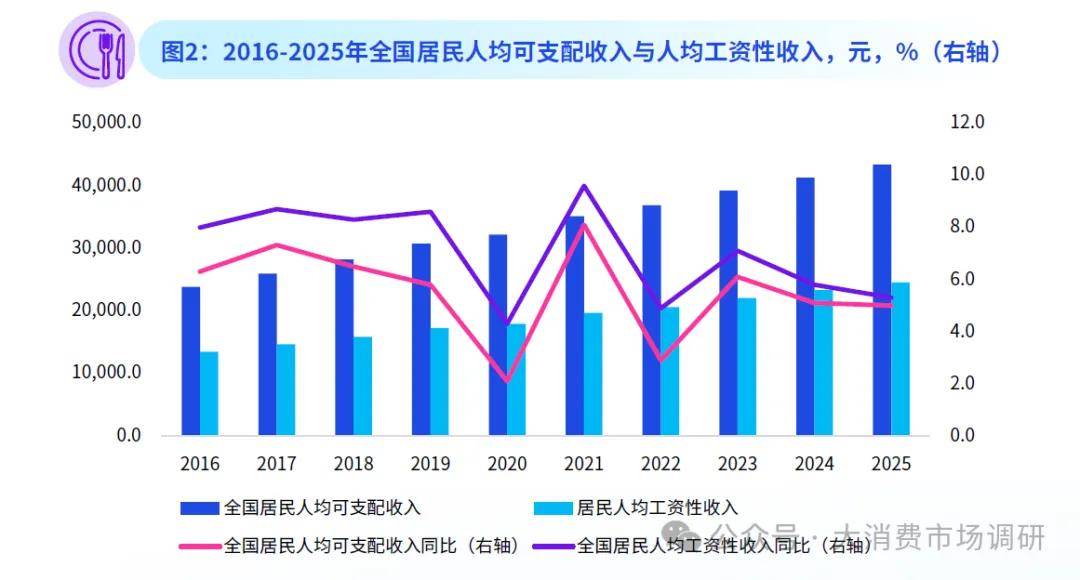

居民收入的穩定增長是消費拉動經濟的重要基礎。2025年,中國居民人均可支配收入達43,377元,較2024年名義增長5.0%,與GDP的增速基本持平,逐步實現了“居民收入增長與經濟增長基本同步”的政策目標。從收入結構看,工資性收入是推動整體增長的核心支撐力量。2025年,中國居民工資性收入24.555元,同比增長5.3%,略高于可支配收入總體增速0.3個百分點,占人均可支配收入56.6%,這主要得益于經濟大盤的平穩及穩就業政策的持續發力。2025年7月,國務院發布《關于進一步加大穩就業政策支持力度的通知》,提出了擴大專項貸款支持范圍、加大重點群體培訓力度等十九項舉措。穩就業政策的持續發力,不僅有助于穩固居民的收入預期與消費能力,也為餐飲等服務消費的擴容提供了購買力支撐。

在中國經濟和居民收入穩步增長的背景下,居民生活水平逐步提升,服務消費日益成為經濟高質量發展的關鍵動力。2021年至2025年,中國人均服務性消費支出年均復合增長率達6.3%,較前五年高出0.3個百分點,消費結構向服務化加速轉型。

2025年,中國居民人均消費支出保持平穩增長。居民人均消費支出29,476元,同比增長4.4%。其中,服務性消費支出持續增長。2025年中國服務性消費支出達13,602元,同比增長4.5%,增速比居民人均消費支出整體水平高出0.1個百分點,占全國人均消費支出的46.1%,與2024年基本持平,成為居民消費增長的重要支撐力量。服務消費的穩定增長,得益于各地對文娛旅游等新消費增長點的培育。3月以來,各地密集出臺促服務消費政策,如廈門發布實施方案支持閩南文化特色的文旅項目及特色飲食夜市建設,廣州出臺措施鼓勵建設粵菜消費場景及舉辦嶺南文化特色活動。相關政策在關注新消費場景布局時,普遍聚焦于特色餐飲消費,體現了餐飲業在服務消費中的支撐地位。服務消費的持續擴容,直接帶動了餐飲消費場景的拓展,進一步激發了餐飲行業活力。

2、2025年全國餐飲市場收入情況

餐飲業是促消費、惠民生、穩就業的重要領域,在釋放消費潛力和拉動經濟增長方面發揮著穩定作用。2021年至2025年,中國餐飲收入年均復合增長率達5.5%,較前五年高出2.9個百分點。這既受低基數效應影響,也體現了餐飲消費作為剛需,在經歷外部沖擊后具備強勁的修復能力和反彈韌性,展現出餐飲業強大的發展動力。在此期間,社會消費品零售總額持續增長,餐飲占比穩步提升。

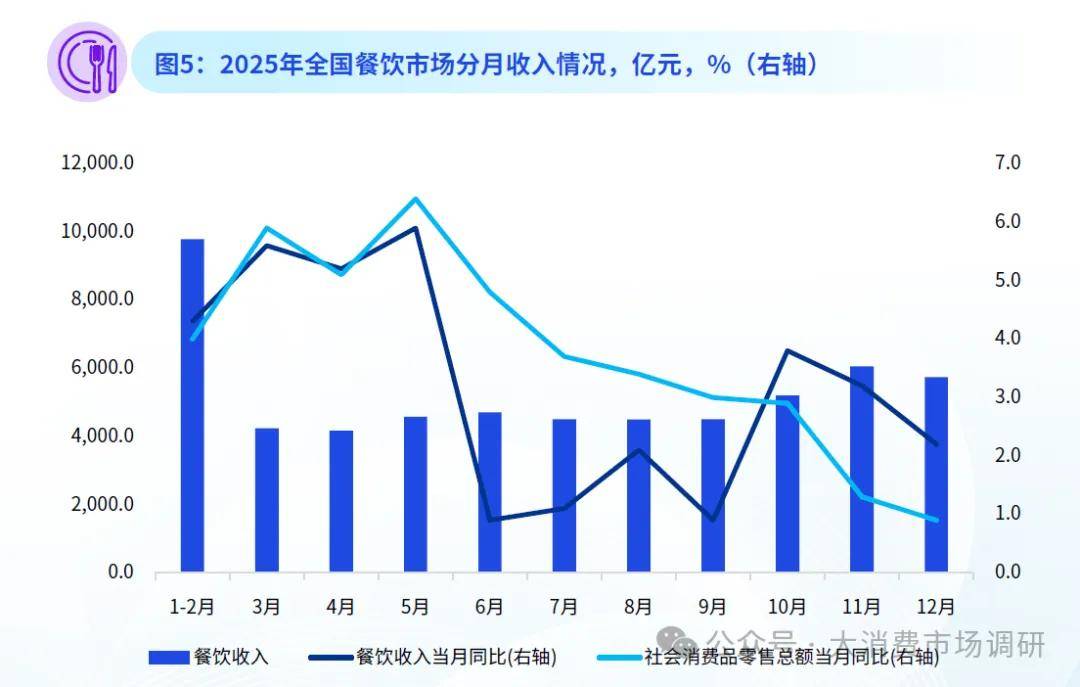

2025年,中國消費市場邁上新臺階,社會消費品零售總額首次突破50萬億元,達501,202億元,同比增長3.7%,增速較上年提升0.2個百分點。在這一過程中,餐飲對消費大盤的支撐作用進一步增強。2025年,餐飲收入實現57,982億元,同比增長3.2%。盡管餐飲收入增速較2024年有所放緩,但隨著消費結構升級,以及行業數字化、連鎖化與新業態的縱深發展,餐飲收入占社會消費品零售總額比重升至11.6%,較2024年提升0.2個百分點,餐飲業在消費市場中的基礎性作用進一步穩固。

從月度來看,餐飲收入全年波動明顯,增速呈前高后穩、整體上行特征,季節更替與營銷節點是重要影響因素。1到2月,在春節假期消費的帶動下,中國餐飲業實現良好開局,餐飲收入9,792.0億元,同比增長3.0%。3月,中共中央和國務院聯合發布《提振消費專項行動》,在政策的加持下,餐飲收入同比增長5.6%,餐飲消費持續回暖。4月,商務部等9部門發布《服務消費提質惠民行動2025年工作方案》,針對餐飲等主要行業領域提出了48項具體措施,餐飲收入同比增長5.2%;然而,受天氣因素、節后淡季及消費延后疊加影響,餐飲收入錄得上半年低點4,167.0億元。5月,受勞動節、母親節等節假日與服務消費政策帶動,餐飲收入增長勢頭強勁,錄得年內增速峰值5.9%,收入4,578.2億元。

6到9月,餐飲收入進入調整期,期間平均同比增速僅為1.3%。這主要受極端天氣頻發、企業剛需成本上升、“禁止違規吃喝”商務消費約束及外賣平臺價格戰等因素影響。進入10月,憑借“國慶+中秋”超長假期,餐飲收入同比增速回升至3.8%,高于社零大盤整體增速,餐飲收入5,199.3億元,有效對沖了零售業因“以舊換新”政策效用遞減帶來的下滑。11月,在“雙十一”線上線下聯動促銷與火鍋、燒烤、暖食等季節性菜單的雙重作用下,餐飲收入實現全年峰值6,057億元。年末受“雙十一”虹吸效應影響,增速有所放緩,但餐飲業憑借高頻剛需、強社交屬性及強體驗經濟優勢,餐飲業在文旅復蘇和政策支撐下展現出較強的發展韌性,12月餐飲收入5,737.5億元。

3、餐飲客單價表現:價格戰與價值回歸

近年來,中國人均餐飲消費呈階段性波動式增長。2018年,中國居民人均餐飲服務先進消費支出首次突破一千元,同比增長23.7%,占居民人均現金消費中的7.1%,餐飲消費升級加速。2020年受疫情影響,人均餐飲消費支出大幅下降18.8%至1,086.0元。隨著疫情逐步受控,2021年在補償性消費驅動下,餐飲消費迅速反彈37.4%至1,491.8元,展現出較強的出餐飲消費韌性。2022年,受疫情防控政策的持續影響,人均餐飲消費支出與2021年基本持平,進入平臺調整期。2023年起,餐飲消費支出進入后疫情復蘇與增長期,人均餐飲消費實現V型反彈,增長27.6%至1,904.0元,占居民人均現金消費中的8.7%。2024年,得益于消費場景的全面恢復,人均餐飲消費繼續保持增長并首次突破兩千元大關,達2,093.0元,同比增長9.9%,占居民人均現金消費支出9.0%,創下歷史新高。

盡管人均餐飲消費總額保持增長,但消費理性化趨勢使消費者更注重性價比,對客單價形成下行壓力。這一壓力體現在兩方面:從供給端看,存量競爭加劇迫使企業采取“以價換量”策略,行業客單價持續下降。紅餐大數據顯示,2024年餐飲大盤均價降至39.8元,同比下降6.6%2。從需求端看,消費者更趨理性,消費向“質價比”升級趨勢明顯。紅餐產業研究院調研數據顯示,僅20.6%的消費者外出就餐時優先選擇知名品牌門店,超四成消費者完全不關注品牌,而是以產品質量為核心決策標準2。這表明,餐飲業已從單一的規模擴張轉向以效率和性價比為核心的存量競爭階段。

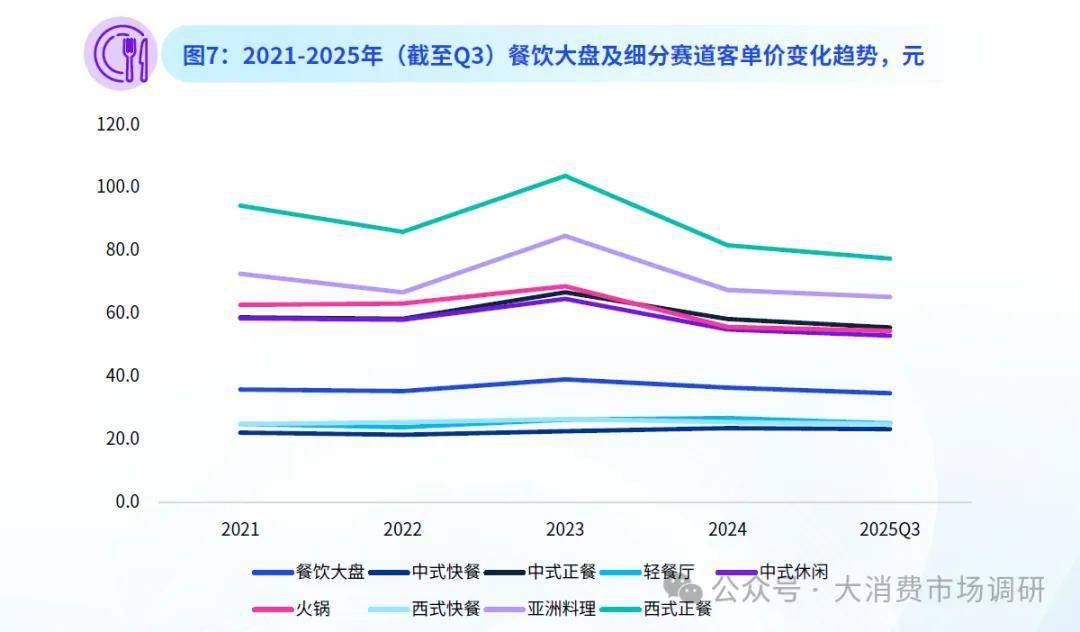

餐飲行業客單價整體下降,輕餐廳(茶飲、烘焙、咖啡等)賽道降幅明顯,而平價餐飲則迎來發展機遇。辰智大數據顯示,中國餐飲大盤客單價從2024年36.5元下降至2025年第三季度的34.7元,比2024年下降4.9%,這主要受居民消費理念變化和外賣平臺競爭影響。2025年6月以來,平臺間大額補貼行為導致的價格下行成為2025年6月以來制約餐飲行業增速的重要因素。據美團觀察,這場大戰直接將餐飲堂客單價水平直接拉回到十年前3。

從細分賽道來看,輕餐廳賽道客單價降幅明顯,2025年第三季度較2024年同期下降6.3%,背后是三重壓力共同作用。一是部分品牌將9.9元設為長期價格錨點,中高端品牌價格試探下沉,拉低消費者對輕餐飲的價格認知。二是門店過密導致供大于求,進一步加劇了客單價的下降。紅餐大數據顯示,2025年現制飲品門店數在主要餐飲賽道中維持著10.9%的高速擴張4。三是商務消費收縮沖擊高端餐飲。2025年非制造業商務活動指數較2024年下降0.7%56,主要受“禁酒令”政策背景下,國內商務活動持續減少的影響。特別是西式正餐、中式正餐等高端宴請品類客單價降幅較大,分別下降5.1%和4.6%;而中式快餐、西式快餐等大眾餐飲品類表現出更強韌性,降幅僅為1.3%和2.4%,平價餐飲賽道迎來發展機遇。