下載鏈接:500多份汽車市場報告匯總

1、智能座艙域控:滲透與升級并行,仍處于規模增長高速期

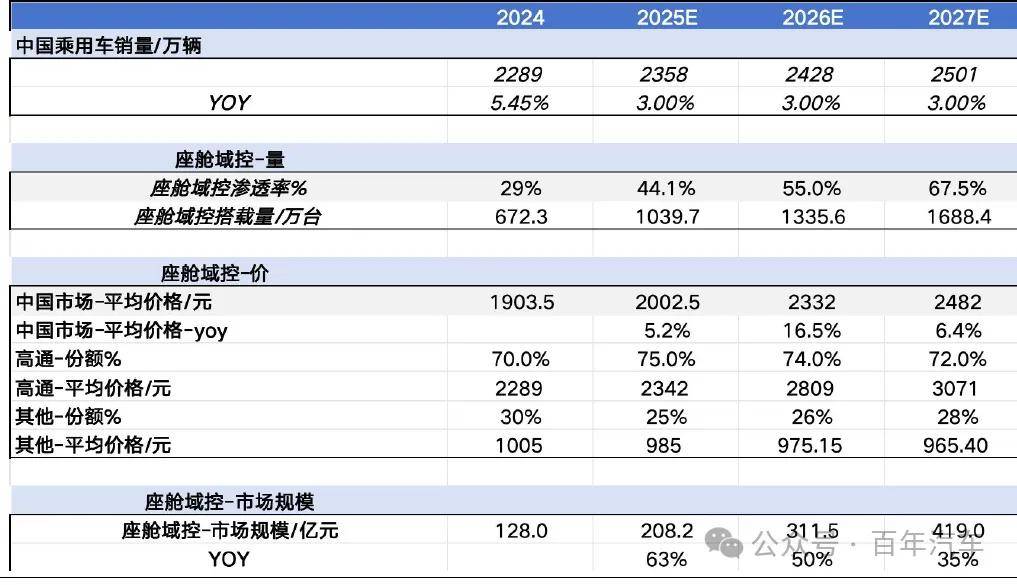

我們預計2025年中國乘用車座艙域控市場規模為208.2億元;經測算,我們假設至2030年,相應市場規模預計達約701.6億元,2025-2030年復合增長率約27.5%。

增長呈現明確的“兩階段驅動"特征:1)滲透率躍升驅動“量增”:增長主要由域控從高端配置向主流車型快速普及驅動。2)高算力芯片占比提升驅動“價升”:增長動力切換為以高通8295、8397為代表的高算力平臺占比結構性提升。而由于高階市場將率先在2026年規模搭載高通新一代高算力座艙域控平臺,低階市場隨電子電器架構及智能座艙發展將向架構集中化、功能集成化發展,2026及2027年將預計成為智能座艙新一代產品周期放量階段,推動整體市場規模保持高增速。

2、智能座艙顯示:多屏化與高端化并舉,2029年市場有望超500億

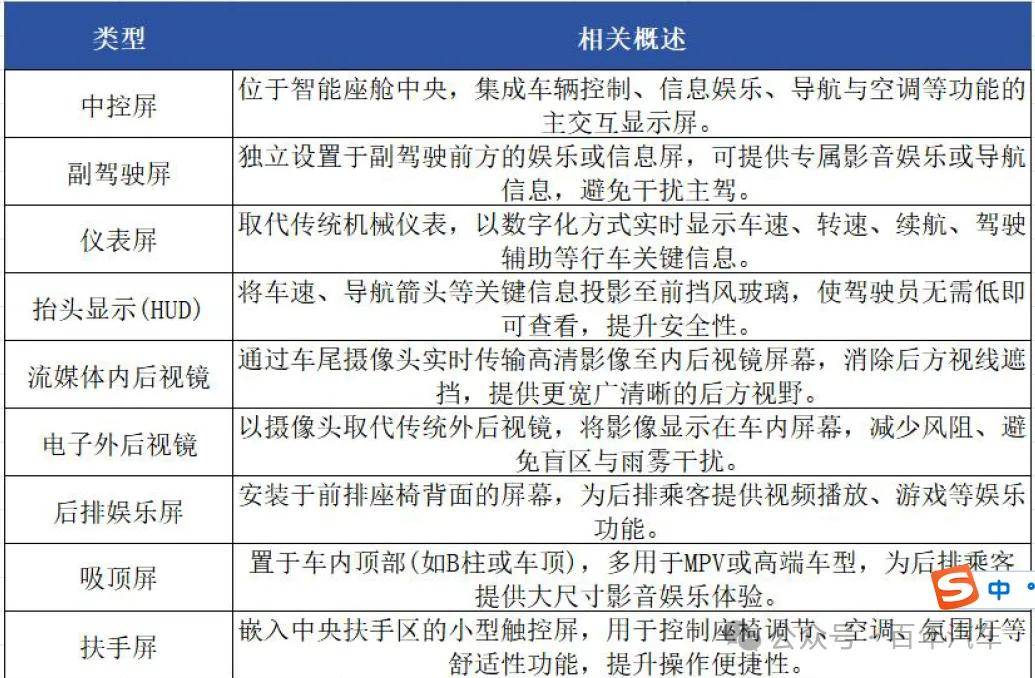

隨著車載顯示技術的持續迭代,智能座艙顯示產品正加速向多維度、場景化方向拓展。除傳統的中控屏與儀表屏外,HUD(抬頭顯示系統)、副駕娛樂屏、后排智能屏等新興產品相繼涌現,通過增強環境感知能力與提供個性化信息娛樂服務,重構人車交互體驗。目前,根據顯示屏位置不同,智能座艙顯示行業可分為中控屏、副駕駛屏、儀表屏、抬頭顯示(HUD)、流媒體內后視鏡、電子外后視鏡、后排娛樂屏、吸頂屏、扶手屏

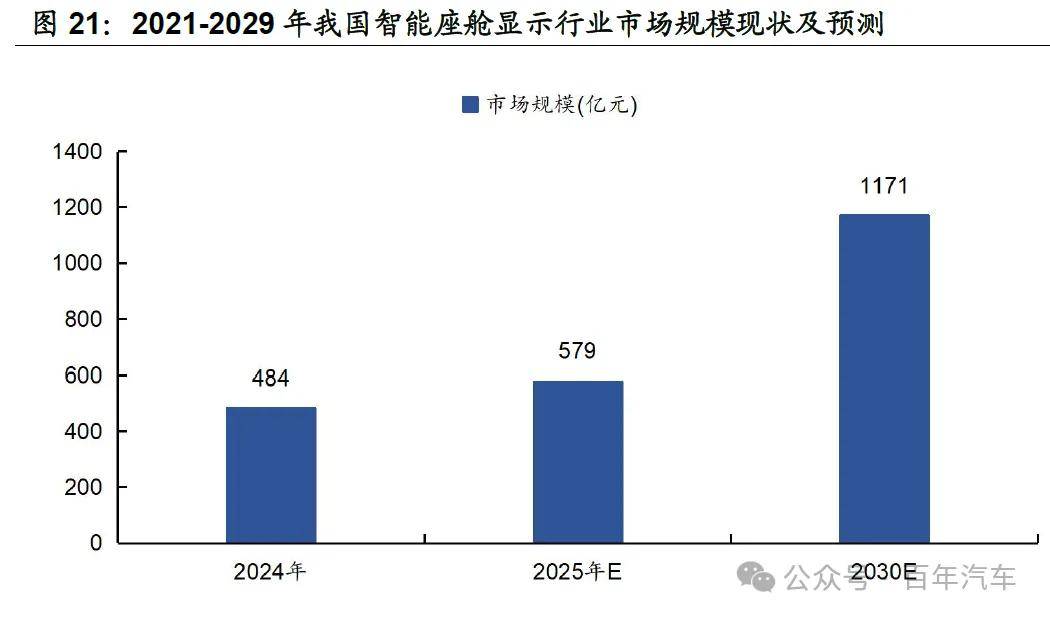

得益于市場需求與技術推動,近年我國智能座艙顯示行業市場呈現快速發展態勢。智能座艙解決方案核心涵蓋功能控制(域控制器),多場景顯示硬件及其他,參考市場對于整體智能座艙解決方案及座艙域控的規模判斷,故我們假設智能座艙顯示行業市場規模為0.5*(整體智能座艙解決方案市場規模-座艙域控市場規模)。我們預計2025年中國乘用車智能座艙顯示行業市場規模為579億元;經過測算至2030年,相應市場規模預計約達1171億元,2025年-2030年復合增長率約15%。

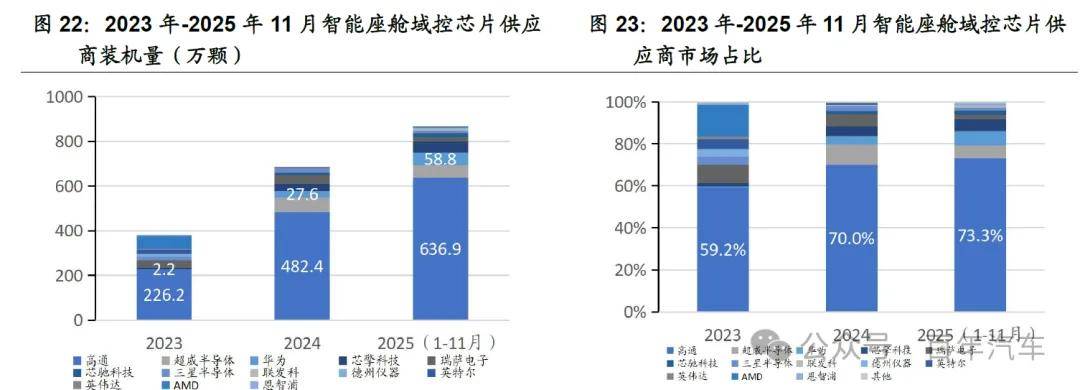

3、座艙域控芯片:高通定義技術路線,本土廠商差異化突圍

座艙域控芯片格局:座艙計算架構正從“驅動屏幕”轉向“承載AI”,主機廠的芯片選擇標準已從成本導向升級為算力、生態和軟件適配能力的綜合考量。1)高通持續領跑:高通憑借在面向大模型的高算力平臺上的產品迭代與生態優勢,持續領先。2)本土企業加速滲透:本土企業億咖通、車聯天下、鎂佳科技具備相當規模,依托更快的響應速度、定制化能力以及與國內產業鏈的深度協同,在中低端及本土品牌市場加速滲透。座艙芯片正走向“強頭部+國產化跟進”的新競爭格局。

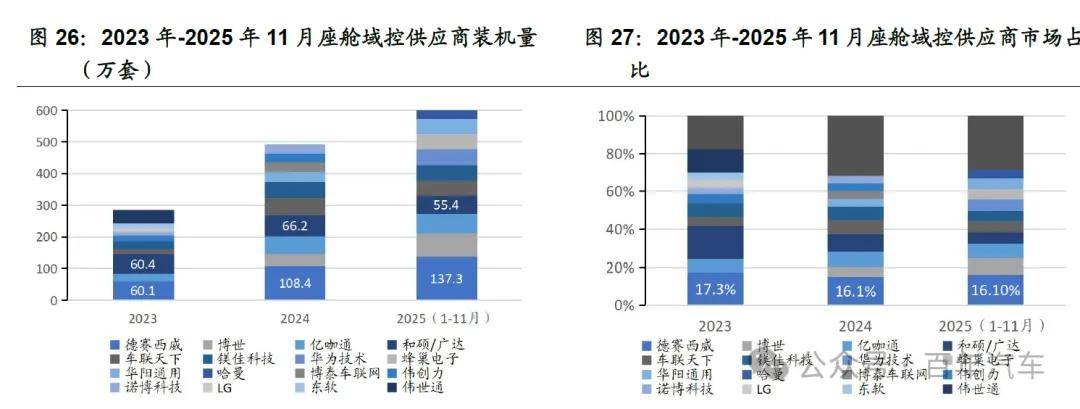

4、智能座艙域控:格局重塑,本土龍頭占優與生態競合

域控制器供應商格局:座艙域控供應商格局正從“特斯拉鏈條+傳統Tier1”演變為“本土龍頭+多元新勢力”的新生。2023-2025年呈現出“主導權從特斯拉鏈條向本土Tier1反哺"的清晰演化路徑。2023年市場由服務特斯拉的和碩/廣達與德賽西威并立主導,外資供應商與本土Tier1“雙中心”格局明顯;進入2024年后,隨著自主品牌大規模導入座艙域控方案,德賽西威裝機量快速放大,穩居行業第一,其余廠商與之拉開差距,市場進入單極化階段。與此同時,和碩/廣達在整體市場中的權重有所回落。

在第二梯隊中,億咖通、車聯天下、鎂佳科技等本土Tier1依托與自主品牌的深度綁定,份額穩步提升并逐步站穩中高個位數區間,成為僅次于德賽西威的國產陣營主力;博世、哈曼則代表傳統國際Tier1,在合資及部分高端項目中獲得配套。值得關注的是,以華為技術、蜂巢電子、華陽通用為代表的科技企業和新勢力供應鏈玩家,在短時間內實現從邊緣到5%左右市占的躍升,反映出“通信/消費電子+汽車電子”的跨界力量正在加速進入座艙域控賽道。

5、智能座艙顯示:國產供應商全面領先,細分賽道頭部集中

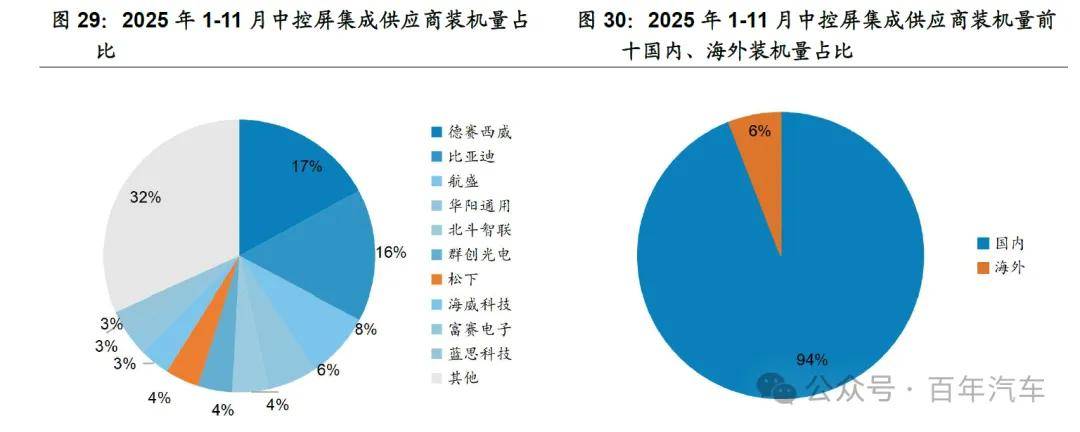

在智能座艙顯示領域,國產供應商憑借規模化量產能力、本土化供應鏈響應與深度生態適配優勢,表現亮眼。據蓋世汽車社區,2025年1-11月德賽西威在中控屏集成、液晶儀表屏的關鍵賽道均穩居頭部陣營;華陽集團包攬HUD與AR-HUD的裝機量第一

中控屏市場競爭格局:2025年1-11月,市場呈現“雙強領跑、高度集中、國產絕對主導”的態勢。1)“雙強領跑”的頭部格局:德賽西威(17.1%)與比亞迪(15.7%)份額顯著領先且勢均力敵,共同構成市場第一梯隊;航盛(8%)、華陽通用(6%)及其他廠商份額均低于10%,形成跟隨陣營,市場集中度凸顯。2)國產供應鏈占據絕對主導:前十名供應商的裝機量中,國內市場占比高達94%,海外市場僅占6%,反映出國產供應鏈在中控屏領域已建立起近乎完全的壓倒性優勢