下載鏈接:500多份礦產資源報告匯總

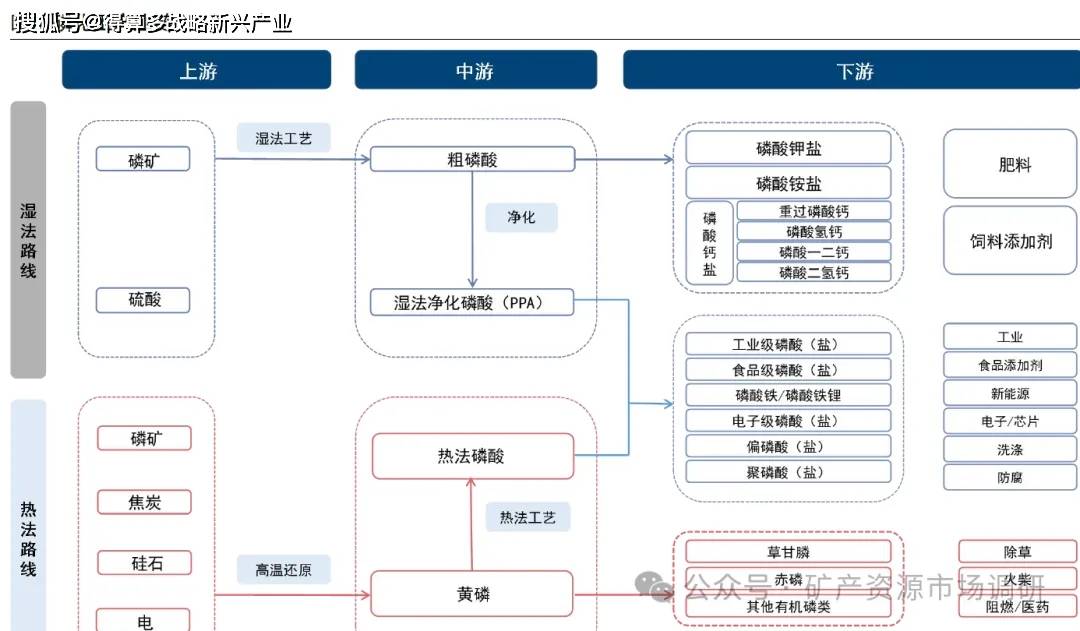

濕法磷酸為磷化工產業鏈核心制備路線

磷化工產業鏈包含濕法與熱法兩條核心技術路線。濕法路線上游以磷礦、硫酸為原料,經濕法工藝制得粗磷酸并凈化為濕法凈化磷酸(PPA),可進一步加工為磷酸鈣鹽、各類工業及食品級磷酸(鹽)等產品,廣泛應用于肥料、飼料添加劑、工業、食品添加劑、新能源等領域;熱法路線上游以磷礦、焦炭、硅石、電力為原料,經高溫還原生成黃磷,再通過熱法工藝制備熱法磷酸,進一步加工為各類磷酸鹽,黃磷還可用于生產草甘膦、赤磷等產品,應用于除草、火柴、阻燃/醫藥等場景,兩條路線并行支撐了磷化工從基礎原料到精細化學品的全鏈條供給,覆蓋農業、工業、新能源、醫藥等多元下游需求。

濕法磷酸或逐步替代高耗能熱法工藝。濕法磷酸與熱法磷酸工藝路徑不同,前者以無機酸分解磷礦石制得,設備簡、能耗低但對磷礦品位要求高、產品雜質多;后者經黃磷加工制取,適配低品位磷礦、產品質量優但能耗高、成本高且尾氣處理難度大。在當前能源與原材料價格持續走高、電力供應趨緊、環保管控日益嚴格的背景下,黃磷及下游產品的制造成本大幅攀升。美國、歐盟等發達國家早已限制或禁止黃磷生產,我國近年也出臺多項管控措施,一方面抬高黃磷生產準入門檻,另一方面對“高耗能、高污染、資源型”企業的生產活動進行限制與調整,熱法磷酸因此面臨政策約束與成本高企的雙重壓力。從我國可持續發展戰略與節能降耗的政策導向出發,結合國外磷化工的發展經驗,采用兼具能耗優勢與成本優勢的濕法磷酸,逐步替代高耗能的熱法磷酸,已成為國內磷酸工業的核心發展方向。

安全環保政策趨嚴,落后產能加速退出

“三磷”整治落地,長江經濟帶磷礦產能顯著壓縮。2016年長江生態保護上升至國家戰略高度,總磷污染為長江上游首要污染因子,長江沿線磷礦開采及下游磷化工企業整治成為生態保護核心舉措。鄂川黔滇四省均地處長江沿線,2018年全國302家磷礦山中278家分布于長江經濟帶各省,長江生態保護對全國磷礦開采格局影響顯著。湖北省在長江大保護行動中率先推進整治,2017年湖北省經信委、宜昌市政府分別出臺《省經信委貫徹落實長江大保護專項行動實施方案》《長江大保護宜昌實施方案》,對長江沿線磷化工企業實施產能限制;宜昌市作為磷礦核心產區,2016年尚有規模化磷礦采選企業51家,至2018年底已關閉規模以上磷礦開采企業29家,產能出清力度顯著。2019年5月生態環境部印發《長江“三磷”專項排查整治行動實施方案》,組織長江經濟帶湖北、四川、貴州、云南、湖南、重慶、江蘇7省(市)開展為期兩年的磷礦、磷化工企業、磷石膏庫專項排查整治;排查結果顯示,229家磷礦企業中25%存在生態環境問題需整改,相關企業完成整改并通過驗收后方可復產,部分問題企業被永久性關停。

環保督察常態化嚴格執行,磷礦違規開采進一步壓降。2016年5月環保督察正式啟動,以專項督察推動被督察區域生態文明建設與環境保護工作落地;環保督察執行標準嚴苛、督察周期持續,督察組多次進駐鄂川黔滇四省開展磷礦領域專項督察。2018年環保督察“回頭看”啟動,彼時部分磷礦產能尚未完成復產,國內磷礦石產量自此開啟連續下降態勢。目前環保督察已實現常態化開展,在持續的環保高壓下,磷礦落后產能復產難度大幅提升,行業供需格局持續優化。

磷礦石生產“集約化”,政策鼓勵優強企業通過兼并重組等方式整合中小磷礦。2024年1月,工業和信息化部等八部門發布《推進磷資源高效高值利用實施方案》,方案明確完善磷礦資源市場配置和礦業權出讓制度,嚴格有序投放磷礦礦業權,支持“采、選、加”一體化的大型磷化工優勢企業按照市場化原則取得礦業權,合理核定新建礦山開采規模,提升磷礦資源可持續保障能力。支持優強企業通過兼并重組等方式整合中小磷礦,推動技術落后、效率低下、不符合生態環保要求、不具備安全生產條件的磷礦企業依法依規退出。

政策驅動磷石膏治理,資源化潛力凸顯。磷石膏是濕法磷酸工藝的副產固體廢棄物,主成分為二水硫酸鈣,還含有未分解磷礦、殘余磷酸、氟化物等雜質,其中氟與有機質對其資源化利用影響最大。磷石膏堆存過程中滲濾液易污染土壤與地下水,其處置困境已成為磷化工行業綠色轉型的核心瓶頸。我國磷石膏綜合利用水平穩步提升,2024年我國磷石膏綜合利用量5300萬噸,較“十三五”末增長了55.9%;磷石膏綜合利用率提升至61.6%。2024年4月,工信部、國家發改委等七部門聯合印發《磷石膏綜合利用行動方案》,聚焦磷石膏減量化、無害化、資源化目標。方案提出,到2026年全國磷石膏綜合利用率需達65%,實現產消動態平衡,同時建成一批示范項目、培育專業化龍頭企業,并在云貴川鄂皖等地打造10個特色產業基地,最終形成上下游協同、跨區域跨產業利用的可持續發展格局。

磷礦石:資源稟賦+政策管控,磷礦供給端剛性

磷礦石為磷化工產業的核心基礎原料,加工制成磷酸后再與其他化學原料進一步反應生成磷肥、磷酸鹽等各類化工產品。磷礦石主要以磷酸鹽形態存在,作為磷產業鏈的核心礦產原料,是磷化工行業的立業根基。2016年,我國出臺《全國礦產資源規劃(2016-2020年)》,首次將磷礦石與石油、天然氣等24種礦產資源一同納入戰略性礦產目錄。鑒于磷化工企業對資源的強依賴性,且磷礦石具備不可替代、不可再生的特性,核心原料磷礦石的供給情況對整個磷化工產業鏈的發展起著決定性作用。

磷礦資源稟賦差、環保約束強,導致國內供給持續趨緊。我國磷礦資源呈現富礦稀缺、貧礦居多、品位偏低、伴生復雜等顯著特點。2005-2016年開采量快速擴張,但2016年長江大保護上升為國家戰略后,沿線磷礦及磷化工企業整治力度加大,全國磷礦石產量在2017-2020年連續下滑;2021-2024年雖略有回升,但受多年高強度開采影響,富礦資源加速枯竭,整體品位持續下降。疊加環保督察與安全生產政策趨嚴,如2022年國家礦山安監局推動部分安全生產不達標中小產能退出,磷礦山開工率長期低位運行,供給端剛性約束日益凸顯。

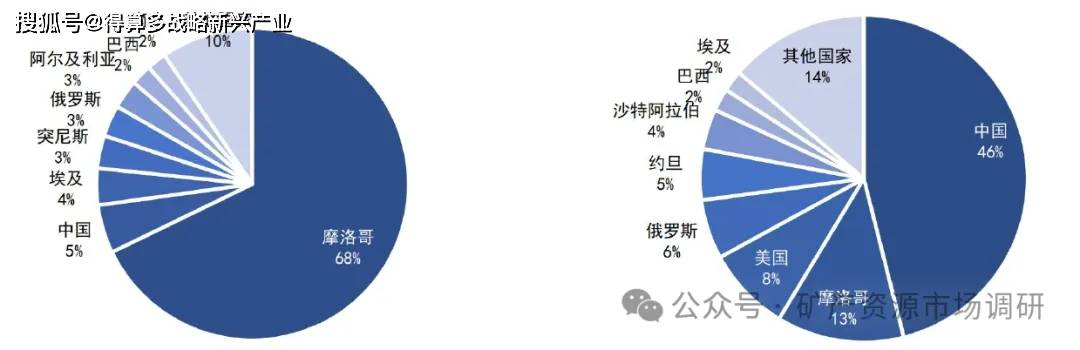

中國以全球5%儲量支撐近半產量,資源保障壓力突出,稀缺屬性持續強化。中國磷礦石以全球約5%的儲量貢獻了全球45.8%的產量,儲采比僅為33.6,遠低于摩洛哥的1667,資源透支嚴重。據美國地質調查局數據,2024年全球磷礦儲量740億噸,其中摩洛哥占67.6%(500億噸),但其因基礎化工產業薄弱,產量僅占全球12.5%;而中國儲量僅37億噸,卻年產超1.1億噸,且整體品位僅17%,可采儲量平均品位亦不足23%,顯著低于全球30%的平均水平。在新能源需求大增與國內供給增長受限的雙重作用下,磷礦石稀缺性不斷強化,預計價格中樞將長期維持高位。

我國磷礦石資源儲量供應集中在鄂滇黔川四省。中國磷礦的主產區包括:湖北省宜昌市和胡集地區;云南省滇池地區和撫仙湖地區;貴州省福泉市、開陽縣、甕安縣;四川省金河-清平地區、馬邊縣、雷波縣、德陽市等。鄂滇黔川四省的磷礦儲量及供給滿足了全國大部分需求,形成了“南磷北運,西磷東運”磷資源供應的基本格局。湖北擁有全國最多的磷礦儲量,同時是全國最大磷礦石生產省,據國家統計局數據,2024年鄂滇黔川四省磷礦石產量占全國產量的99%,湖北磷礦產量占全國產量的40%。云南、四川磷礦石多為省內自用;湖北磷礦石滿足省內自用后運向安徽、江蘇、河南等地;貴州也擁有較多磷礦石結余量。因此磷礦資源在地理空間上的分布具有北方少、南方多;富礦少、貧礦多的特點。

磷礦石消費結構持續演變,新能源驅動需求增量。近年來,我國磷礦石消費結構發生顯著變化,傳統農業需求仍為剛性支撐,但占比逐年下降。2015年磷肥占磷礦石消費總量的78%,至2024年已降至54%,反映出“減肥增效”政策與化肥使用效率提升對農業用礦的抑制;與此同時,以濕法磷酸為代表的新能源材料應用快速崛起,其消費占比從2021年的7%躍升至2024年的17%,成為磷礦石邊際需求增長的核心驅動力。該部分主要用于生產磷酸鐵、磷酸鐵鋰等新能源材料,受益于新能源汽車和儲能市場的爆發式發展,帶動對高品位、可凈化磷礦的需求激增。黃磷消費占比穩定在8%-11%之間,其他用途(如氟化工、水處理)也逐步拓展。

供需緊平衡格局延續,價格中樞長期高位運行。盡管磷礦石表觀消費量持續增長,但國內供給端受限因素疊加,難以匹配需求擴張。一方面,富礦資源枯竭、平均品位下降、開采難度加大導致成本上升;另一方面,環保整治、安全生產監管趨嚴(如長江大保護、礦山安全整治)推動大量中小產能退出,有效供給收縮。雖然未來三年有部分新礦山投產,但由于項目審批周期長、建設延期普遍、跨區域運輸限制以及優質礦權稀缺,新增產能釋放緩慢且有限。綜合來看,2026年前后國內磷礦石供需仍將維持緊平衡狀態。疊加西南地區30%品位磷礦石市場價格自2021年上半年的不足400元/噸飆升至1000元/噸以上,并長期在高位震蕩運行超三年,資源稀缺屬性凸顯,磷礦石中長期價格中樞有望維持在較高水平。

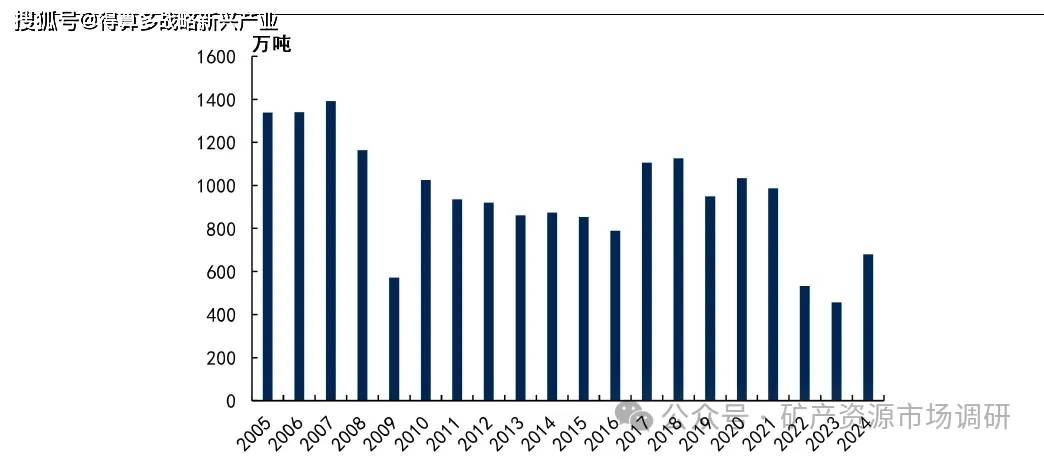

磷礦石產量創六年新高,但有效供給仍受制于結構性瓶頸。據百川盈孚2020-2024年,我國磷礦石名義產能由1.61億噸增至1.94億噸,但實際供給能力遠低于賬面水平。2024年全國產量達1.14億噸,為2018年以來最高值;表觀消費量同步攀升至1.19億噸,同比增長11.4%,部分受益于磷酸鐵鋰等新能源材料需求快速擴張。然而,據百川盈孚統計,當前有效產能僅約1.19億噸/年,與1.94億噸的名義產能之間存在高達0.75億噸的閑置差額,反映大量產能因環保約束、礦權審批滯后、品位過低或缺乏配套加工能力而難以釋放。行業集中度低,生產企業約273家,CR8僅33.4%,以及中小礦山開工受限,進一步制約供給彈性。

新增產能落地率或較為有限,進口難改緊平衡格局。盡管2025-2027年規劃新增名義產能合計達0.59億噸,但結合歷史經驗及當前政策環境、礦山開采難度及品位限制等情況,預計實際有效新增產能落地比例可能不足40%,即三年僅約0.24億噸以內能形成真實供應。與此同時,進口雖在2024年增至207萬噸(同比+46.8%),但占消費比重仍低于2%,且受內陸主產區運輸成本制約,進口礦難以形成有效補充。綜合來看,2025-2027年磷礦石表觀消費量或將穩步升至1.42億噸,而有效供給增速有限,供需緊平衡格局和價格高位運行態勢有望持續。

摩洛哥為全球磷礦儲量龍頭,多重瓶頸形成長期供給約束。摩洛哥雖擁有全球近70%的磷礦石儲量,但磷礦開發節奏緩慢、出口量無大幅增加,核心受戰略選擇、資源加工約束、國內經濟與社會壓力、環境與資源等瓶頸因素制約。從戰略層面,摩洛哥通過國有公司0CP主動控制初級磷礦石產量,優先推動磷礦石加工為高附加值磷肥、工業級磷酸鹽后出口,而非追求原礦出口規模;資源加工層面,磷礦后續加工需大量淡水,而摩洛哥是全球最缺水國家之一,且傳統開采設備(破碎機、浮選系統等)運營成本高,制約產能快速釋放;國內經濟層面,摩洛哥面臨失業率高、政局壓力大的問題,需優先通過高利潤磷化工產業維持國內經濟穩定,缺乏大規模擴產的短期動力;環境與外部合作層面,水資源短缺、磷石膏處理等問題仍對開發形成隱性約束,且磷礦開發由0CP壟斷,外資多聚焦下游加工,進一步限制了原礦開發與出口,整體形成長期供給約束。

我國將磷礦納入戰略性礦產名錄,實施保護性開采,設定開采總量上限并要求提升回采率、綜合利用率;出口端從配額管理升級為許可證制度,優先保障國內糧食安全與化工產業需求;引導企業淘汰落后產能、推進節能技改,同時從嚴審批新礦山并清退環保不達標小礦,推動行業向資源綜合利用與生態修復并重轉型。針對核心下游磷肥環節,通過出口配額約束,避免磷資源以高附加值產品形式外流,既緩解國內磷礦供給壓力,又穩定國內化肥價格、筑牢糧食安全底線。

磷礦石毛利率保持較高水平。川恒股份的磷礦石毛利率在2023年超過80%并維持高位,其在磷礦資源布局、成本控制或產品結構上有較強優勢;興發集團毛利率穩步提升。2025年上半年,川恒股份、興發集團、云天化的磷礦石毛利率均處于80%左右的高毛利水平。具備自有礦山、高品位磷礦儲備及產業鏈協同的企業盈利能力更強,磷礦石業務為頭部磷化工企業的重要利潤支撐點。

2025年下半年,鋰電行業呈現顯著的復蘇態勢,全產業鏈排產與開工率穩步提升。據卓創資訊,磷酸鐵開工率從1月的58%升至10月的75%;磷酸鐵鋰開工率由1月的41%升至10月的72%;六氟磷酸鋰開工率同步從43%躍升至80%。伴隨產能釋放,產品價格強勢反彈,六氟磷酸鋰價格從年初6萬元/噸飆升至12月的約17萬元/噸,磷酸鐵鋰價格也由3.6萬元/噸漲至超4萬元/噸,反映下游需求持續向好。旺盛的含磷材料需求進一步傳導至上游,拉動磷礦石及高純磷酸等原料的消費,支撐磷化工產業鏈景氣度回升。