下載鏈接:500多份礦產資源報告匯總

我們認為,全球鈷行業(yè)在經歷2022-2024年的下行周期后,2025年已經成為鈷價與行業(yè)盈利周期的關鍵拐點,2026年鈷價中樞及產業(yè)鏈盈利水平有望維持在相對高位。與以往由需求波動主導的周期不同,本輪鈷行業(yè)上行的核心驅動力來自供給端約束的制度化與長期化,行業(yè)定價邏輯正在發(fā)生實質性變化。

從供給端看,剛果(金)作為全球最核心的鈷資源供給國,其出口許可與配額管理已由短期行政干預逐步演化為中長期供給約束機制。

從需求端看,盡管在2025年底至2026年初,鈷系產品整體交投活躍度不高,但傳統(tǒng)合金、化工等需求保持穩(wěn)定,新能源動力汽車領域需求并未出現(xiàn)趨勢性塌陷。更為重要的是,隨著鈷供給端不確定性上升,下游產業(yè)鏈對原料安全性的重視程度顯著提高,潛在補庫動機為需求端提供隱性支撐。

我們認為,行業(yè)定價邏輯從“高成本定增量+低成本定出清”切換為“政策導致供給缺口+供應安全溢價提升底部”。2025年是供給約束逐步兌現(xiàn)、去庫存、價格中樞確認上移的拐點年份;而在新增供給釋放受限、資源與配額高度集中的背景下,2026年鈷價與產業(yè)鏈盈利有望在高位區(qū)間內運行,長期來看,行業(yè)的高價格和高利潤均受地緣格局影響有強支撐。

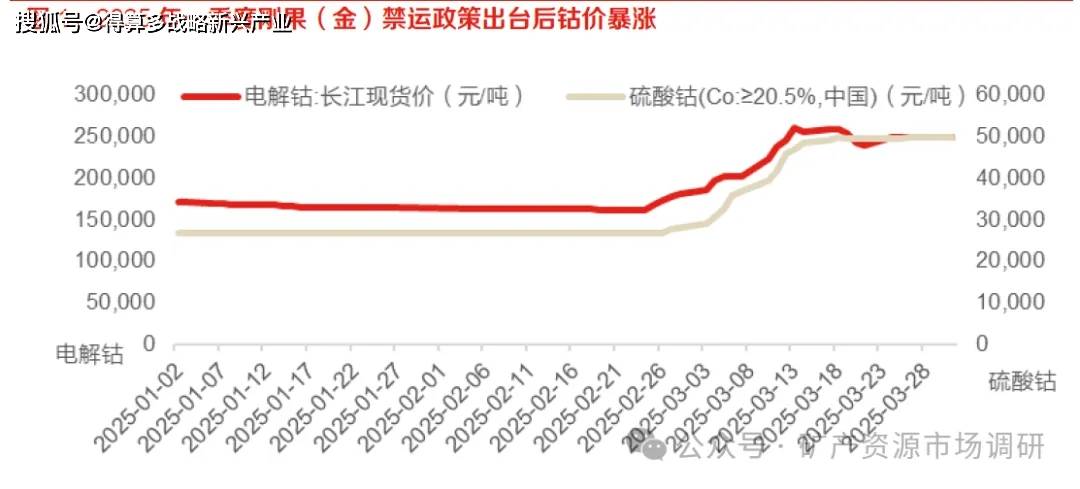

鈷價走勢高度依賴剛果(金)出口政策,剛果(金)禁運啟動導致鈷價短期暴漲 50%。純鈷方面經歷3年下行周期,鈷價處于磨底狀態(tài)。長江現(xiàn)貨市場電解鈷價格從年初17萬/噸降至2月底16萬元/噸。2025年2月22日,全球最大鈷供應國剛果(金)通過監(jiān)管機構ARECOMS實施鈷出口暫停政策。政策覆蓋包括鈷礦石、鈷精礦、粗加工中間品在內的所有鈷元素,禁運周期暫定4個月。現(xiàn)貨市場迅速反應,電解鈷價格從2月底16萬元/噸快速漲至3月中旬高點26萬元/噸。隨后進入24-26 萬元/噸區(qū)間震蕩階段。硫酸鈷方面,作為三元前驅體直接原料,硫酸鈷價格與純鈷高度相關但彈性更大。價格從2.6 萬元/噸上漲至5 萬元/噸,漲幅接近100%。

需求維持弱勢,供給預期收緊是價格的核心驅動。需求方面,受動力電池三元路線份額占比持續(xù)下降影響,三元前驅體產量高速增長階段已經結束。疊加 1-2月春節(jié)前后下游三元前驅體開工積極性較低,一季度需求側持續(xù)維持弱勢。供給方面,剛果(金)鈷產品經陸路、海運運輸?shù)絿鴥群臅r3個月。政策出臺對實際供應產生直接影響有3個月時滯,鈷中間品到港一直持續(xù)到5月,一季度現(xiàn)貨供應緊張程度低。但市場對未來供應收緊預期較高。弱現(xiàn)實,強預期驅動現(xiàn)貨價格大幅上漲。

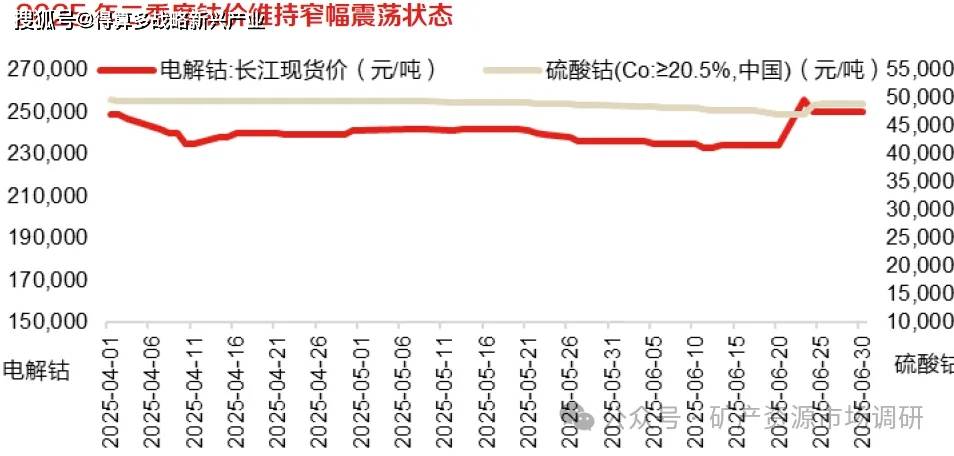

供給收緊預期增強,剛果(金)禁運時間延長驅動季度末鈷價重啟上漲。二季度初至6月下旬,現(xiàn)貨緊缺程度與遠期預期均沒有明確變化趨勢。缺乏新的預期催化之下,電解鈷和硫酸鈷價格穩(wěn)中趨降,從25萬元/噸降至6月中旬23.5萬元/噸。6月25日,剛果(金)政策出臺,延長鈷產品出口禁令,為期3 個月。純鈷價格從6 月下旬開始恢復漲勢,從23 萬/噸漲月底至26 萬元/噸。

硫酸鈷價格小幅跟漲。

新能源需求維持疲軟,三元前驅體產量同比下降。磷酸鐵鋰電池在安全性和成本上相較三元電池優(yōu)勢顯著。2020年以來,隨著補貼政策不再向高能量密度傾斜,磷酸鐵鋰路線憑借更低度電成本快速占領市場。三元電池份額目前僅占動力電池市場20%,僅用于部分高端乘用車車型。隨電池技術持續(xù)迭代,磷酸鐵鋰能量密度和續(xù)航短板逐步得到解決,預計未來三元電池增量需求空間有限。2025年二季度以來,三元材料電池裝車比重維持低位。硫酸鈷下游三元前驅體產量同比、環(huán)比均持續(xù)下降。現(xiàn)貨緊缺程度無法支撐鈷價持續(xù)上漲,二季度鈷價整體呈現(xiàn)震蕩狀態(tài)。

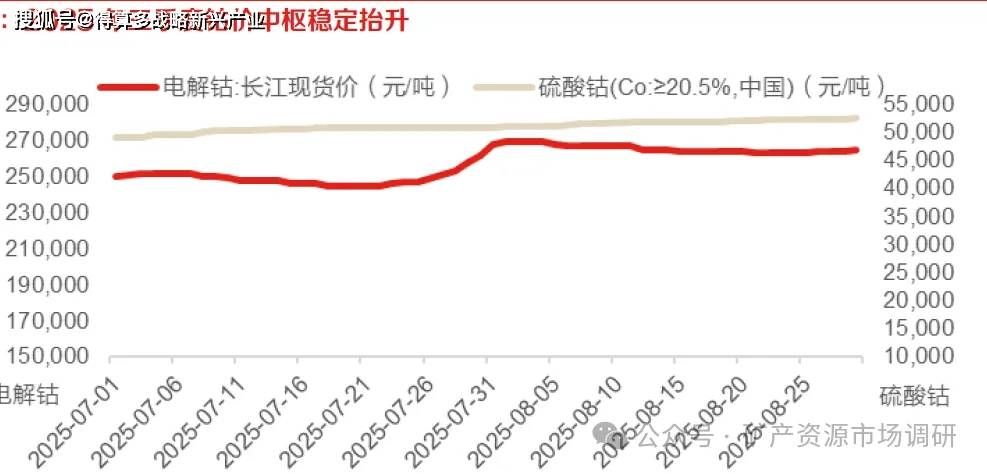

剛果(金)禁運政策持續(xù),鈷價中樞穩(wěn)定提升。純鈷方面,經歷6 月底脈沖式上漲之后,7 月鈷價從25.2 萬元小幅回落到月底24 萬。7 月底供應短缺由預期逐轉化為現(xiàn)實,鈷價一周內上漲10%

至27 萬元高點,相較年內低點累計上漲68%。鈷鹽方面,硫酸鈷價格小幅穩(wěn)定上漲,由三季度初4.9 萬元/噸漲至季度末5.25 萬元/噸。

短缺由預期轉入現(xiàn)實階段,相較需求疲軟,供給成為主要矛盾。國內鈷中間品進口數(shù)量從6月開始顯著下滑,8月進口達到年內低點,同比2024年降超 90%。國內鈷冶煉廠面臨原料端成本高企、下游需求疲軟雙重壓力,開工率降至3成左右。相較于需求側的疲軟,供給側沖擊成為主要矛盾,冶煉廠停產決策開始對鈷價形成真實支撐。

第三次禁止出口延期驅動鈷價達到年內高點,禁運轉配額之后鈷價開啟震蕩。供給矛盾占據(jù)主導后,鈷價從26.8萬穩(wěn)定漲至9月下旬29萬/噸。9月21日,剛果(金)最新政策要求出口禁令延長至10月15日;2025年10月16日之后,鈷產品出口將從全面禁止轉向配額制,2025年剩余時間出口配額為1.8萬噸。政策出臺后,純鈷價格開啟年內第二輪大幅上漲。從9月底29萬元/噸-個月內快速上漲至41.2萬元/噸,漲幅高達40%。至此,純鈷價格從年內低點累計上漲超過150%。10月22日之后,電解鈷價格進入震蕩階段,價格區(qū)間維持在39-42萬元/噸。