下載鏈接:500多份礦產資源報告匯總

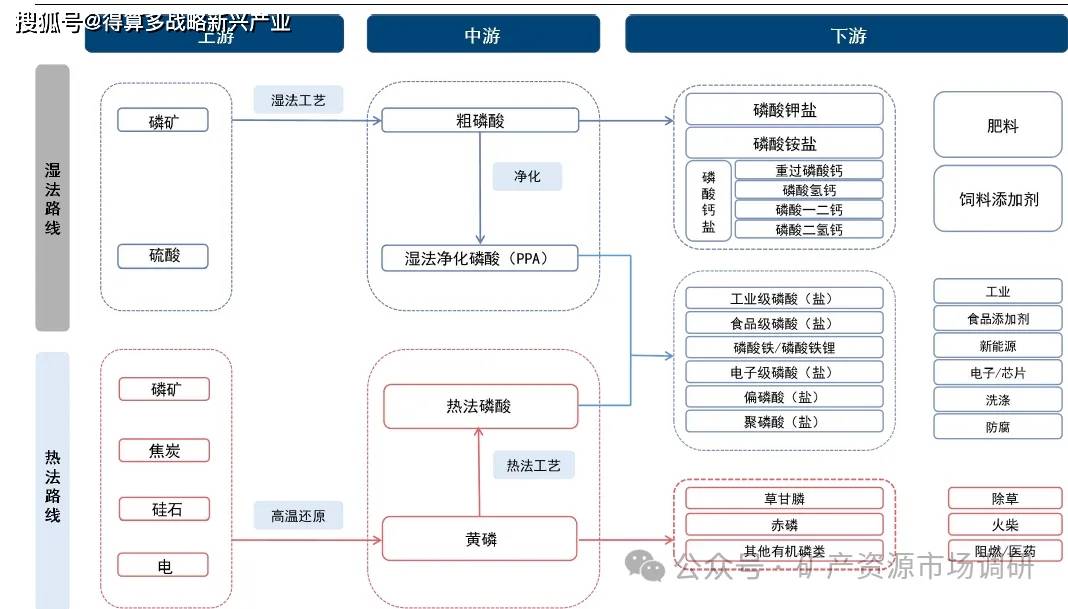

供給:磷礦石稀缺屬性持續強化

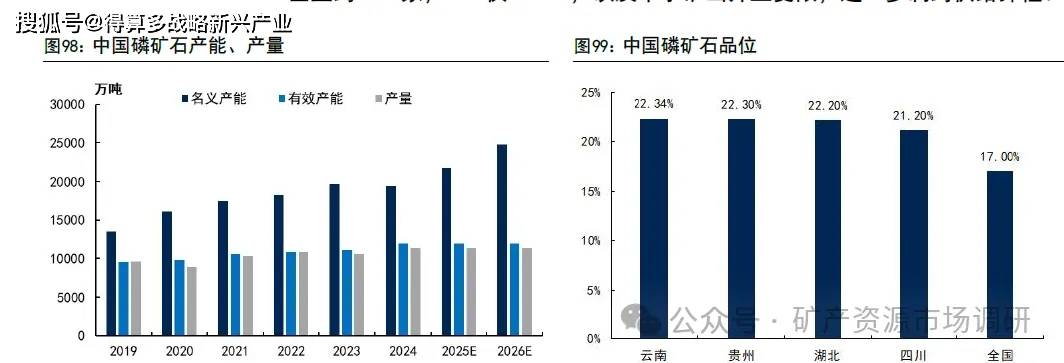

磷礦資源稟賦差、環保約束強,導致國內供給持續趨緊。我國磷礦資源呈現富礦稀缺、貧礦居多、品位偏低、伴生復雜等顯著特點。2005-2016年開采量快速擴張,但2016年長江大保護上升為國家戰略后,沿線磷礦及磷化工企業整治力度加大,全國磷礦石產量在2017-2020年連續下滑;2021-2024年雖略有回升,但受多年高強度開采影響,富礦資源加速枯竭,整體品位持續下降。疊加環保督查與安全生產政策趨嚴,如2022年國家礦山安監局推動部分安全生產不達標中小產能退出,磷礦山開工率長期低位運行,供給端剛性約束日益凸顯。

中國以全球5%儲量支撐近半產量,資源保障壓力突出,稀缺屬性持續強化。中國磷礦石以全球約5%的儲量貢獻了全球45.8%的產量,儲采比僅為33.6,遠低于摩洛哥的1667,資源透支嚴重。據美國地質調查局數據,2024年全球磷礦儲量740億噸,其中摩洛哥占67.6%(500億噸),但其因基礎化工產業薄弱,產量僅占全球12.5%;而中國儲量僅37億噸,卻年產超1.1億噸,且整體品位僅17%,可采儲量平均品位亦不足23%,顯著低于全球30%的平均水平。

磷礦石產量創六年新高,但有效供給仍受制于結構性瓶頸。據百川盈孚,2020-2024年,我國磷礦石名義產能由1.61億噸增至1.94億噸,但實際供給能力遠低于賬面水平。2024年全國產量達1.14億噸,為2018年以來最高值;表觀消費量同步攀升至1.19億噸,同比增長11.4%,部分受益于磷酸鐵鋰等新能源材料需求快速擴張。然而據百川盈孚統計,當前有效產能僅約1.19億噸/年,與1.94億噸的名義產能之間存在高達0.75億噸的閑置差額,反映大量產能因環保約束、礦權審批滯后、品位過低或缺乏配套加工能力而難以釋放。行業集中度低,生產企業約273家,CR8僅33.4%,以及中小礦山開工受限,進一步制約供給彈性。

需求:磷礦石消費結構持續演變,新能源驅動需求增量

近年來,我國磷礦石消費結構發生顯著變化,傳統農業需求仍為剛性支撐,但占比逐年下降。2015年磷肥占磷礦石消費總量的78%,至2024年已降至54%,反映出“減肥增效”政策與化肥使用效率提升對農業用礦的抑制;與此同時,以濕法磷酸為代表的新能源材料應用快速崛起,其消費占比從2021年的7%躍升至2024年的17%,成為磷礦石邊際需求增長的核心驅動力。該部分主要用于生產磷酸鐵、磷酸鐵鋰等新能源材料,受益于新能源汽車和儲能市場的爆發式發展,帶動對高品位、可凈化磷礦的需求激增。黃磷消費占比穩定在8%-11%之間,其他用途(如氟化工、水處理)也逐步拓展。

供需:供需緊平衡格局延續,價格中樞長期高位運行

盡管磷礦石表觀消費量持續增長,但國內供給端受限因素疊加,難以匹配需求擴張。一方面,富礦資源枯竭、平均品位下降、開采難度加大導致成本上升;另一方面,環保整治、安全生產監管趨嚴(如長江大保護、礦山安全整治)推動大量中小產能退出,有效供給收縮。雖然未來三年有部分新礦山投產,但由于項目審批周期長、建設延期普遍、跨區域運輸限制以及優質礦權稀缺,新增產能釋放緩慢且有限。西南地區30%品位磷礦石市場價格自2021年上半年的不足400元/噸飆升至1000元/噸以上,并長期在高位震蕩運行超三年,資源稀缺屬性凸顯,磷礦石中長期價格中樞有望維持在較高水平。綜合來看,2025-2027年磷礦石表觀消費量或將穩步升至1.42億噸,而有效供給增速有限,供需緊平衡格局和價格高位運行態勢有望持續。

摩洛哥雖擁有全球近70%磷礦石儲量,但磷礦開發節奏緩慢、出口量無大幅增加,核心受戰略選擇、資源加工約束、國內經濟與社會壓力、環境與資源等瓶頸因素制約。從戰略層面,摩洛哥通過國有公司0CP主動控制初級磷礦石產量,優先推動磷礦石加工為高附加值磷肥、工業級磷酸鹽后出口,而非追求原礦出口規模;資源加工層面,磷礦后續加工需大量淡水,而摩洛哥是全球最缺水國家之一,且傳統開采設備(破碎機、浮選系統等)運營成本高,制約產能快速釋放;國內經濟層面,摩洛哥面臨失業率高、政局壓力大的問題,需優先通過高利潤磷化工產業維持國內經濟穩定,缺乏大規模擴產的短期動力;環境與外部合作層面,水資源短缺、磷石膏處理等問題仍對開發形成隱性約束,且磷礦開發由0CP壟斷,外資多聚焦下游加工,進一步限制了原礦開發與出口,整體形成長期供給約束。

我國將磷礦納入戰略性礦產名錄,實施保護性開采,設定開采總量上限并要求提升回采率、綜合利用率;出口端從配額管理升級為許可證制度,優先保障國內糧食安全與化工產業需求;引導企業淘汰落后產能、推進節能技改,同時從嚴審批新礦山并清退環保不達標小礦,推動行業向資源綜合利用與生態修復并重轉型。針對核心下游磷肥環節,通過出口配額約束,避免磷資源以高附加值產品形式外流,既緩解國內磷礦供給壓力,又穩定國內化肥價格、筑牢糧食安全底線。