下載鏈接:500多份礦產資源報告匯總

鈾是核裂變的關鍵原料。天然鈾是生產濃縮鈾的原料,也可用于生產。鈾原子序數為92,原子量為238,是自然界中能夠找到的最重元素。自然界中存在三種鈾的同位素,分別是自然豐度為99.275%的鈾238、自然豐度為0.72%的鈾235和自然豐度為0.005%的鈾234,能用作核電燃料的是鈾235。

其從勘查開發到裝入核反應堆發電之間需經過多重步驟處理,主要包括:鈾勘查、采冶、轉化、濃縮、燃料制造及發電,典型產業鏈結構如下圖所示:

輕水堆核電站所需要的鈾235豐度大約在3%-5%,壓水堆核電站以含鈾235約3%的低濃鈾作為燃料,核武器所需要的鈾235豐度要達到90%以上。一公斤鈾235完全裂變,會損失大約0.09%的質量,而釋放的能量相當于燃燒2700噸優質煤,是全球核電的絕對主力“燃料”。鈾除了能發電,還廣泛用于各種軍事和民用領域。比如,航母和潛艇的鈾核反應堆、原子彈和氫彈;鈾濃縮過程的副產品貧鈾能用來生產貧鈾彈和高強度裝甲;農業輻照育種、生產人造元素、放射治療、造影診斷都能用到鈾。由于核電需求構成鈾金屬接近100%的需求(軍用暫不考慮),我們著重研究核電領域對鈾的需求。

需求:鈾需求有望逐步加速

按照慣例,一臺1GW的核電機組一年消耗180-200噸天然鈾。按照歷史需求和并網容量測算,全球的均值大概在170-180噸,中國的均值在200噸左右。背后的原因可能受到核電技術、換料周期、容量因子等影響。按照WNA數據,截至2024年12月,全球核電并網容量為396GW,并網核電站439座,在建容量71.8GW,在建核電站66座;2024年全球鈾需求量為67517噸,其中中國13132噸。

美國:2025年5月,將核能目標提到2050年將核能裝機容量從100GW提高到400GW其中美國能源部(D0E)將優先“與核能行業合作,促進現有核反應堆的功率提升5GW,到2030年建成10座設計完整的新型大型反應堆”。中國:在經歷2016-2018年零核準后,2019年重啟核電核準,2019-2024年分別核準核電機組4/4/5/10/10/11臺,核電核準有加速勢頭。中國核能行業協會預計,2030年前我

國在運核電裝機規模有望成為世界第一;2035年我國核能發電量在總發電量的占比將達到10%左右,達到世界平均水平,相比2024年我國核電發電占比翻倍;到2060年,占比達到18%左右,與當前經合組織國家平均水平相當。日本:福島核事故后,日本核電急剎車,2014年發電量占比歸零。出于能源保障考慮,在多數民眾反對下,日本仍主張重啟核電。2014年4月,日本通過了新的《能源基本計劃》,將核能定義為“重要的基荷能源”。從2015年8月到2018年11月,恢復重啟的核電機組有9臺之多。2021年俄烏沖突起始,2022年東京兩次停電,公眾對重啟核電站的支持率有所上升,能源危機將日本再次推向核能。日本主張重新啟用閑置核電站,建設新反應堆,延長核電站的服役期限到60年以上。規劃核電站完全重啟后,日本核電并網容量有望達到43GW,鈾需求量實現三倍增長。全球核電在建容量2018年觸底后逐年提升,按照九年的建設周期,鈾需求將在2027年開始加速釋放。

供給:鈾供給未來增量有限

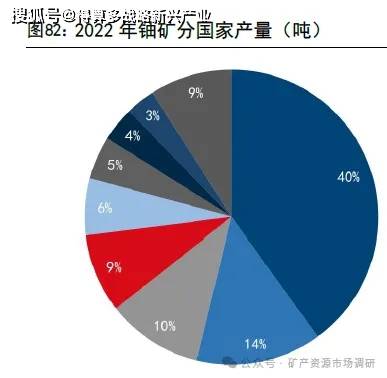

一次供應:是指直接從鈾礦山和水冶廠加工生產的鈾,供應低迷,核事故之后幾無新增投資。由于福島核事故的影響,2019年之前市場長期處于低迷狀態,大量礦山不得不減產、停產應對。2020年全球鈾產量為47731噸,為2010年以來最低點,近三年產量有所回升,2022年全球鈾產量達到49355噸,中國鈾產量達到1700噸。結構上,2022年哈薩克斯坦鈾產量21227噸(43%),加拿大、納米比亞、澳大利亞分別產鈉7351噸(15%)、5613噸(11%)、4553噸(9%)。根據WNA數據,2023年按生產商劃分,前五大生產商為KAP、0rano、Cameco、CGN和Uranium One,約占全球的69%。根據UxC 202502報告,2024年全球共產約61615噸鈾。根據整理,雪茄湖鈾礦2025年復產結束,麥克阿瑟湖、蘭格海因里希鈾礦等復產接近尾聲,后續可見增量較小。二次供應:WNA對鈾市場二次供應的定義是,俄羅斯政府庫存、美國政府庫存、西方濃縮廠商欠料供應、企業商業庫存、鈾混合氧化物燃料(MOX)和后處理回收鈾,他們是過去補充一次供應與需求缺口的主要來源。據UxC數據,商業庫存作為二次供應在2021年達到峰值65百萬磅U0。(折2.5萬噸,占比29%)下降到2024年的18百萬磅U0。(折6923噸,占比9%),此后逐年減少。根據WNA數據,2013年美、俄高濃鈾協議結束后,目前的二次供應水平呈下降趨勢,目前為每年萬噸左右,到2040年預計將降至約6000-7000噸鈉/年。

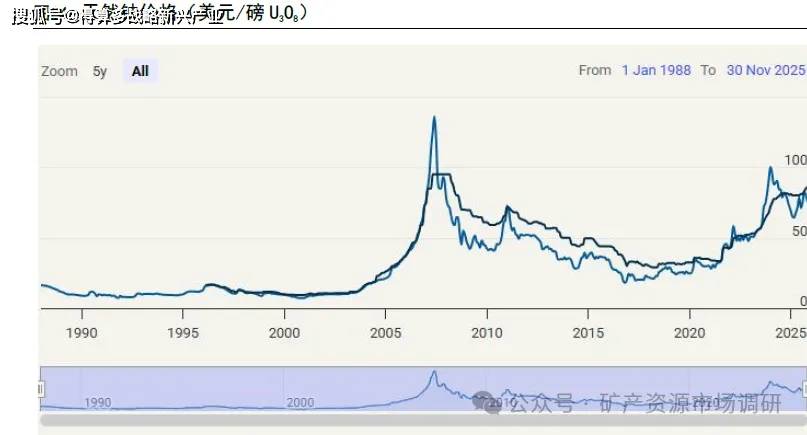

福島事故后礦山資本開支長期不足。在此情況下,2021年7月SPUT等實物鈾信托基金成立,通過持續買入推高現貨價格,價格穩定在50美元/磅;2023年中開始,尼日爾政變等加劇供應擔憂;COP28“三倍核能”宣言等強化了核電長期需求預期,供需刺激下,現貨價格最高沖破100美元/磅后回落,目前報價在88美元/磅,而更能反應供需基本面的長協價格持續攀升,目前已升至86美元/磅。