下載鏈接:500多份礦產資源報告匯總

1供給--短中期產量預測:未來5年主要增量來自哈原工和Cameco,全球確定增量有限

口未來5年主要增量來自哈薩克斯坦、加拿大、納米比亞等復產項目,若全部達產絕對增量也僅1.2萬噸,合計產量7.4萬噸。根據各公司公告1) Cameco旗下的McArthur River軸礦2022年11月重啟,但2025年因開發延遲產量下滑,預計2026年以后逐步穩產達產,達產后有3600tU增量;2)哈原工25年受硫酸短缺約束產量下滑,26年以后隨供給恢復與礦山退役節奏呈現先穩或降趨勢,預計滿產后有2700tU增量;3)Paladin Energy位于納米比亞的Langer Heinrich礦2024年成功重啟后,預計2025年進入產能爬坡階段,若達產有600tU增量口其余復產、綠地勘探項目如期投產的不確定性較大,全球軸礦礦產產量增長率或在2026年見頂后下滑。其余復產項目包括1)Lotus公司重啟Kayelekera項目;2) UEC重啟美國Christensen Ranch軸礦;3) Boss Energy公司旗下Honeymoon軸礦重啟投產及Alta Mesa軸礦等。若沒有新開發鈾礦項目成功投產,到2030年全球鈾礦產量增長率將滑落至1%。

2、供給——長期產量預測:隨著2030年以后哈薩克斯坦一批老礦山退役,遠期鈾礦供給剛性強化

口鈾資源開采可行性與時機受多種因素制約,部分鈾資源位于政治風險與政局不穩定國家。1)全球已探明鈾資源量17%集中在澳大利亞Olympic Dam,但鈾為該礦床副產品,產量難以根據市場需求靈活調整。2025年上半年必和必拓宣布計劃將Olympic Dam的銅產量增加兩倍以上,但其副產品軸的產量保持不變;2)軸資源多位于當前軸礦開采政策不明朗的國家或地區,受當地政局穩定性的影響。如尼日爾擁有全球近6%的已探明鉑資源,2023年7月尼日爾政局變動后,于2024年6月撤銷了法國Orano公司的Imouraren軸礦開采許可,又在2024年7月收回了加拿大GoviEx公司的Madaouela鈾礦項目采礦權,給多個規劃中及潛在的鈾礦帶來了巨大的不確定性。口2030年后,伴隨哈薩克斯坦一批老礦山退役,產量下降或加速。根據軸2024年紅皮書,現有礦山產量將因資源枯竭下降約30%。在低預期下即僅考慮現有、閑置復產及已規劃投產礦山的產能,2030年產能達7萬噸,而后全球軸礦產能總體呈現下降趨勢;在高預期下,即納入考慮計劃開發及潛在待勘探軸礦產能,則產能或在2030年最高達11萬噸且在2035年前保持平穩,而后基于項目開發進度情況呈現滯后性的下降態勢。按照往年產量測算,鈾礦產能利用率通常在75%-90%區間,疊加一系列制約因素,我們認為實際產量更接近低預期情形。

3、供給——成本曲線:全球低成本鈾礦資源集中在哈薩克斯坦,未來全球鈾礦成本中樞將進一步抬升

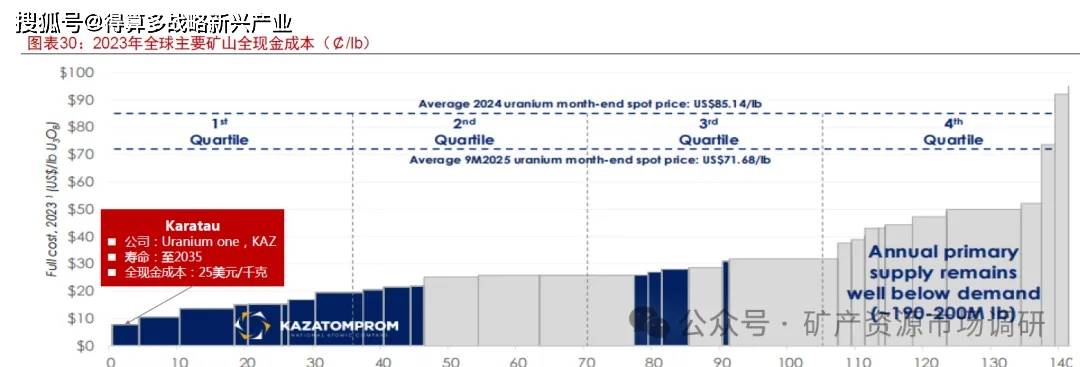

口全球低成本鈾礦資源集中在哈薩克斯坦,伴隨哈薩克斯坦一批老礦山退役,未來鈾礦生產成本中樞將進一步抬升。根據NEA,目前開采成本低于260美元kgU的鉑資源可使用130年,但成本低于130美元/干克的鋪資源約占總量的75%,而開采成本低于80美元/kgU的資源占比不足25%,成本低于40美元/kgU的鈾礦僅占全球總可采資源的8%。哈薩克斯坦鈾礦多為砂巖型鈾礦,采用低成本ISL開采工藝,其57%的鈾礦開采成本低于40美元/千克。

口伴隨全球范國內大部分低成本鉑礦項目在過去數十年間被優先開發,易開采、高品位的優質鈾礦資源越來越少,新發現的礦床往往品位較低或開采難度更大。例如備受市場關注的NexGen Energy的Arow項目,其礦體品位(約2.37%)遠低于Cameco的Cigar Lake等老牌高品位礦山(15%+),且其成本預期被認為可能過于樂觀

4、供給——資本開支:全球鈾礦山資本開支仍處于歷史低位,礦山開發需耗時10-20年

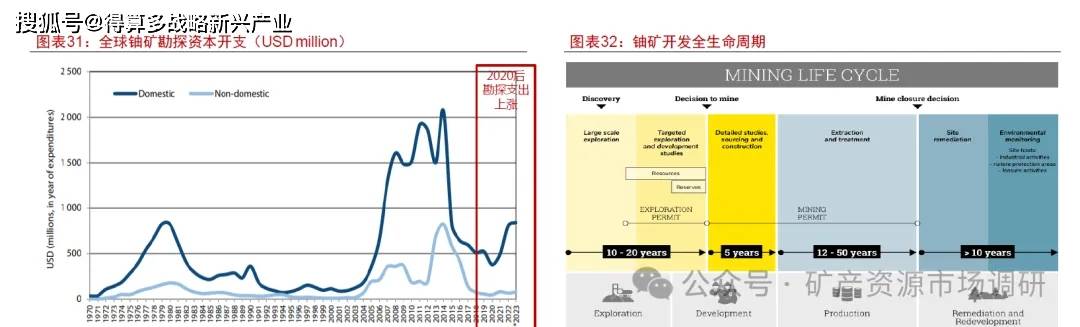

口2020年之后伴隨軸價回升,全球天然軸勘探支出預算呈上漲趨勢,但整體來說仍處于低位。2011年福島核事故后的10年間,鈾價跌至遠低于邊際生產成本的水平,全球軸礦新項目投資基本停滯,勘探活動大幅縮減,大量礦山被迫閑置或減產。根據鉑2024年紅皮書,在行業低迷了數十年后,當前軸礦勘探與開發已步入初步復蘇階段,部分長期擱置的項目預計將在未來幾年作出最終投資決策,約50%的閑置產能已恢復或正在恢復生產,但高鈾價是激勵勘探投資以補充枯竭資源、發現新資源的關鍵,剩余閑置產能的重啟往往需要更高的價格門檻,且復產規模相對有限

口根據NEA,已探明資源的開采周期需耗時10-20年,未探明資源的勘探界定還需要數十年時間。受勘探不確定性、審批約束、建設復雜性、產能爬坡滯后及市場驅動錯配等多重因素影響,實際周期或遠長于NEA提出的10-20年。對于已探明資源,實際從啟動開發到穩定投產往往需要15-25年;而未探明資源從勘探到實現有效供給,整體周期甚至可能超過30年。

5、供給——二次供應:長期以來是供需缺口的重要補充,但伴隨庫存消耗未來占比將逐漸下降(1/2)

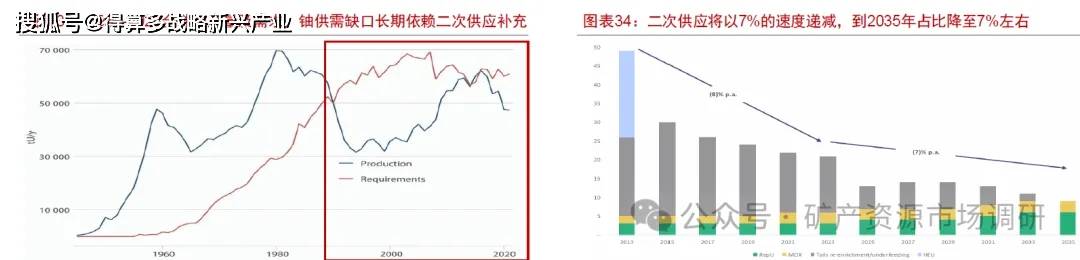

口全球鈾庫存加速消耗,未來二次供應占比下降。20世紀90年代以來,天然軸產量已連續多年顯著低于全球核電需求,鈾需求缺口長期依靠消耗二次供應來填補。根據MineSpans,當前鈾二次供應占全球軸總供應量的比例為14%,絕對值為1.1萬噸金屬鈾,預計未來軸二次供應將以每年7%的速度遞減,到2035年二次供應占比將降至7%

口根據WNA,鈾市場二次供應包括:1)民用鈾庫存。包括生產商、貿易商、濃縮廠、核電廠、金融機構等商業及戰略庫存。絕大部分被核電運營商持有,近年來金融機構整體軸庫存的占比持續提升。根據世界核協會《2025年核燃料報告》估算,截至2024年底,美國庫存總量為42.000噸軸,歐盟為40.000噸軸,東亞地區為65,.000噸軸;2)軍工核彈頭轉化。美國與俄羅斯于1993年簽署為期20年的政府間“兆噸換兆瓦”協議將武器級鈾(鈾-235豐度90%)和武器級壞(Pu-239豐度超93%)轉化為民用核燃料,俄羅斯500噸武器級鈾經稀釋轉化為14,446噸低濃軸美國也推進HEU稀釋與環轉化為混合氧化物MOX燃料,年均替代8,850噸天然軸,滿足全球13%-19%的反應堆需求;3)全球三大低濃鈾儲備庫。包括俄羅斯低濃鈾儲備庫(123噸低濃鈾,豐度介于2.0%-4.95%之間)、國際原子能機構低濃鈾儲備庫(90噸低濃軸,豐度4.95%,位于哈薩克斯坦)、美國保障性核燃料供應計劃(286噸,17.4噸高濃鉑稀釋而來);4)貧化鐘(DU)、再處理(RepU)的利用。各國愈發重視貧軸應用,但再處理鈾仍受限于技術瓶頸,隨著中國技術突破和商業化應用,有望成為重要補充來源;5)鐘濃縮廣欠料供應產生的鐘盈余(詳情見下一頁)。

6、供給——二次供應:鈾濃縮廠欠料生產所帶來的天然鈾供給預計將減少(2/2)

口濃縮廠在工廠運行尾料豐度方面擁有一定靈活性,實際生產中綜合考慮SWU和鉑原料成本以最大化經濟收益,由此選擇欠料或過料生產。濃縮產能以分離功單位(SWU)計量,表示將一定量軸濃縮至特定濃度所需要的工作量。生產相同濃度的濃縮鈾,濃縮廠通過調整尾料豐度平衡SWU和天然軸原料成本,兩者成反比。例如生產1干克的5%U-235,尾料豐度為0.25%時,需7.9的SWU和10.4kg的天然軸原料;當尾料豐度降至0.20%時,需8.9的SWU但僅需9.4kg天然軸原料。天然軸原料由核電運營商向濃縮廠提供,濃縮廠欠料生產(Underfeeding)指濃縮廠實際運行的尾料豐度低于合同約定的尾料豐度時,會產生天然鈾盈余,這些盈余鈕可由濃縮廠自行出售(可作為天然軸,也可加工為濃縮鈾產品);濃縮廠過料生產(Overfeeding)指實際運行尾料豐度高于合同約定,濃縮廠需自行補充天然鉑來滿足產品交付要求。濃縮廠選擇欠料或過料主要基于工廠經濟效益、鈾原料價格和電力價格等綜合判斷。口根據WNA,伴隨全球濃縮需求恢復,預計欠料生產所帶來的天然軸盈余將減少。據世界核協會2021年報告,福島核電站后,全球濃縮需求下降,但濃縮廠由于離心機啟停成本極高并未關停,因此濃縮廠選擇欠料模式供應以彌補過剩SWU產能,加劇了軸原料的供過于求。根據WNA,基于國際上常規的0.22%的尾料豐度測算(俄羅斯常規尾料豐度更低,僅0.10%),到2025年,濃縮廠通過欠料每年可向市場供應超6000噸軸隨著全球濃縮需求復蘇,這一趨勢可能扭轉。且目前核電運營商正逐步在合同中限制欠料生產操作,以爭取部分盈余收益。o

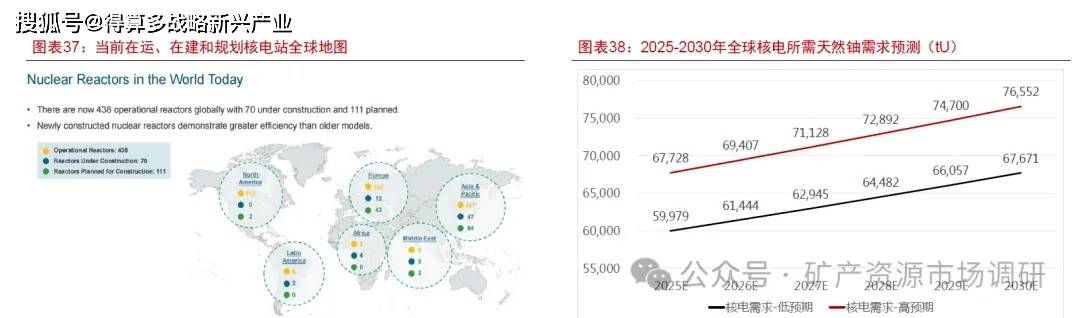

7、需求增量——短中期需求預測:受中國核電規劃驅動,未來5年核電需求爆發(1/4)

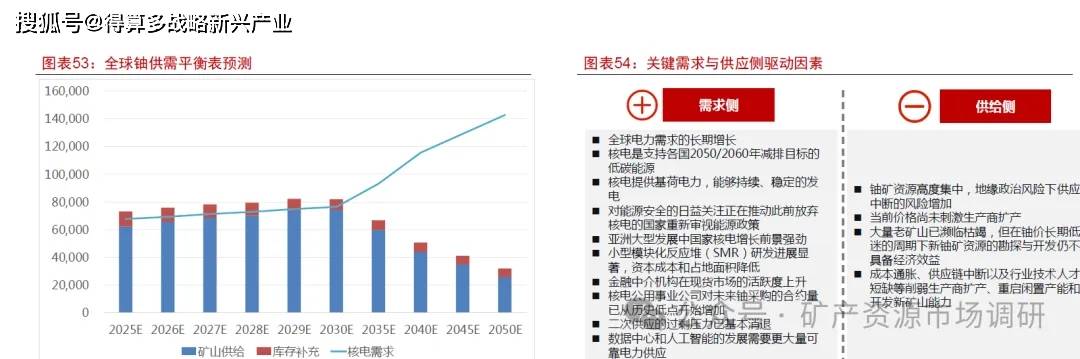

口目前在運核電站438個,在建核電站71個,規劃核電站120個。受全球脫碳提速、亞洲新堆密集落地、SMR商業化推進及政策支持加碼等推動下,國際原子能機構多次上調末來核電裝機量指引。因此,"雙碳”目標下,我們認為需求更接近高預期情形,根據鈾2024年紅皮書,預計到2030年全球核電裝機量達445GW,1GW核電每年需要消耗約170噸鋪,對應天然軸需求約76,552t,2025-2030年均CAGR為7.29%

口在保障能源安全、實現“雙碳”目標等國家戰略驅動下,中國核電發展是全球核能增量最大貢獻者。截至2024年底,全球在建機組中約四分之三位于新興經濟體,其中一半在中國。自2022年起,我國連續第四年核準10臺及以上核電機組,延續了核電項目常態化審批節奏。截至2025年6月底,我國在運、在建和核準待建核電機組112臺、裝機約1.25億干瓦,規模全球第一。根據WNA,在“雙碳”目標下,預計到2035年核電總裝機容量將達1.5億千瓦。

8、 需求增量——長期需求預測:三倍宣言下,到2050年天然鈾需求或高達14.3萬噸,增幅142%(2/4)

口根據鈾2024年紅皮書,高預期下,全球核反應堆需求預計從2024年到2050年增幅達142%。目前已有30多個國家簽署《聯合國氣候變化框架公約》第二十八次締約方大會(COP28)提出的"2050年核電裝機容量增至當前三倍”聯合聲明,疊加數據中心驅動的小型模塊化反應堆大規模商業化應用,核電領域天然軸需求增長空間巨大。根據軸2024年紅皮書,低預期下,即假設當前的市場及技術趨勢延續,影響核電產業的政策法規基本無新增調整,2030/2040/2050年全球核電裝機容量分別為418/539/574GW,對應天然軸需求量為6.8/8.6/9萬噸,增幅53%;高預期下,即假設當前的經濟增速與電力需求增速保持穩定,同時假設各國政策將向應對氣候變化方向調整且核能被視為實現脫碳戰略的重要支柱能源2030/2040/2050年全球核電裝機容量分別為469/724/900GW ,對應天然軸需求量為7.7/11.6/14.3萬噸,增速達142%.

9、需求增量——數據中心驅動SMR規模化應用,2030年以后增加天然鈾邊際需求(3/4)

口科技巨頭紛紛擁抱核能,SMR等新興反應堆技術進步擴大核能應用場景。根據Sprot,全球范圍內2023至2030年間數據中心電力需求預計將激增258%,其在全球電力消耗中的占比將從1.2%攀升至4.1%。SMR小型核反應堆單臺機組發電容量約為傳統核反應堆發電能力的三分之一,具有全天候、穩定發電以及部署靈活的優勢,契合數據中心用電、用地需求,有望開拓核能應用的新興市場。科技巨頭對“AI+核電”的合作模式已基本形成共識,正加速推進小堆的部署和技術創新。微軟、Meta、谷歌和亞馬遜在內的主要科技巨頭正大力投資核能,以滿足人工智能驅動的數據中心日益增長的電力需求。口根據IEA,中國和俄羅斯引領SMR部署,規模化生產預計2030年以后爆發。目前有18個國家80多個小型反應堆設計處于不同的開發和部署階段,中國的玲瓏一號是全球首個通過國際原子能機構安全審查的三代輕水小型堆,也是全球首個陸上商用SMR;俄羅斯已實現海上可移動SMR在邊遠地區功能方面的應用。IEA預計到2050年,中國(35GW)、美國(30GW)、歐盟(15GW)、印度(8GW)和英國的SMR容量占全球的近80%。

10、需求增量——金融機構投機需求加大供需缺口壓力(4/4)

口2021年下半年開始,SPUT、Vellow Cake等金融機構大量采購現貨天然軸,采取只買不賣的業務模式,持續建立實物天然鈾庫存。1)SPUT:是全球最大的實體軸信托基金,總部位于加拿大,截至2025年12月12日,SPUT已累計購買32,840tU天然軸,2025年6月融資2億美元重啟現貨采購,三季度共購入近2000噸天然軸。從2021年SPUT開始建倉買入到現在,一直處于凈買入狀態,尚未出現凈流出;2)Vellow Cake:為英國公司,2018年上市,截至2025年11月己儲備了10.439tU,且2018年5月與哈原簽訂框架協議,保障到2027年每年有權向哈原工采購最高1億美元的八氧化三鈾。2025年9月Yellow Cake也募資1.75億美元,增厚資金儲備。按照2025年全球核電用鈾需求68,920tU算,兩者鈾庫存之和相當于全球核電用鈾需求的63%。

11、需求減量——單位鈾需求或下降,新燃料技術突破可能替代部分鈾的需求(1/4)

口核燃料組件技術不斷進步,單位鈾需求或下降。受燃料技術進步影響,隨著燃料設計的改進,輕水堆的卸料燃耗穩步提高,燃料能夠在反應堆中停留的時間更長,燃料需求減少。此外,全球各國對提高燃料性能和可靠性的重視,也減少了因組件缺陷而更換燃料的需求。

未來核燃料向金屬、氮化物等形式拓展,當前仍存在諸多挑戰。未來核燃料包括1)回收帶來的二次供應,包括MOX/REMIX燃料、2)用于高溫氣冷堆的TRISO燃料、3)其他先進核燃料技術如耐事故燃料ATF、金屬燃料、針-鈾燃料等。但新技術仍面臨諸多挑戰:1)安全與合規:需嚴格控制鈾富集度≤5%防臨界事故,同時滿足事故工況下的容錯要求;2)經濟性:燃耗提升需配套更高的前期燃料成本,根據停堆換料的周期長度、頻率及堆芯再裝料比例,換料停堆成本也可能上升;3)技術瓶頸:碳化硅包殼、金屬燃料等規模化制造仍面臨技術瓶頸。

12、需求減量——四代先進核反應堆如釷基熔鹽堆等降低對鈾-235的依賴(2/4)

口四代核反應堆是為了更好地實現核能的可持續性、安全和可靠性、經濟性、防擴散與物理保護性這四大目標而推動的創新性的核電發展技術路徑。2002年10國成立第四代核能系統國際論壇正式發布了四代核電發展的技術路線圖,力爭2030年后實現先進核能系統的示范與商業化部署。5種典型堆型包括氣冷快堆(GFR)、鉛冷快堆(LFR)、鈉冷快堆(SFR)、熔鹽堆(MSR)、超臨界水冷堆(SCWR)和超高溫氣冷堆(VHTR)。全球范圍來看,鈉冷、超高溫氣冷堆的研發、工程化進度最快;鉛冷與熔鹽進入示范階段;其他兩種堆型相對在概念設計階段。我國在多個四代核電技術路線的產業化進度上已國際領先。高溫氣冷堆和鈉冷快堆率先實現了首臺套示范堆投產、針基熔鹽堆有望加速從實驗堆向示范堆升級

口其中,牡基熔鹽堆等四代反應堆類型有望降低對-235的依賴。傳統三代核電站以”鉑-235"為主要燃料,而四代核反應堆燃料多元化為軸238、環-239和針-232等。如針基熔鹽堆以針-232作為核反應堆燃料的原料,針-232吸收中子下轉化成針-233,隨后經兩次衰變(針-233鎂-233一軸-233)轉換為易裂變核素,最終袖-233吸收中子發生鏈式裂變反應并產生能量。值得注意的是,針在地殼中的豐度約為軸的三倍缺鈾國家或有動力加快針基熔鹽堆等核反應堆研發。

13、需求減量——各國加速布局可控核聚變技術,主要燃料為氘、氚(3/4)

口核聚變因其燃料資源豐富、能量密度大、清潔無污染、安全性高等突出的優點,被視為人類理想的終極能源。核聚變的主要燃料氛可以從海水中提取,地球上海水中的氣儲量相當豐富,每升海水中含有約0.03克氣,所以地球上僅在海水中就約有45萬億噸的気;氚雖然自然界中不存在,但可以通過中子與鋰作用產生。從某種意義上說,聚變原料幾乎是無限的,具備成為未來全球能源結構主要組成部分的條件。口隨著美國激光聚變的點火成功以及世界各國對能源安全的考慮,近年來國際聚變進入了快速發展階段,目前進入工程可行性驗證階段。目前有數十個聚變電廠概念處于不同的開發階段,目標在21世紀20年代末至50年代中期之間投產。各國政府也都建立了各自的聚變快速發展的路線圖目標完成日期在21世紀20年代末至50年代中期之間。私人資本的介入也加速核聚變商業化落地。根據聚變行業協會2025年供應鏈報告,私營聚變公司2024年的支出在2023年的約2.5億美元基礎上增加了73%左右,達到4.34億美元。根據IAEA,隨著更多試點規模項目進入建造階段,預期支出增長將會持續,2025年的預計支出增幅為25%。

14、需求減量——聚變發電預計將在本世紀后半葉呈現爆發式增長(4/4)

口根據IAEA預測,基準情境下(美國聚變電廠2050年的隔夜成本為約8000美元/干瓦,2100年降至約4300美元/干瓦)下,全球聚變發電量預計將從2035年的兩太瓦時增至2050年的375太瓦時。聚變發電量在本世紀后半葉將呈現爆發式增長,2100年將達近2.5萬太瓦時。雖然可再生能源(風能、太陽能、生物質能)在2030年至2050年間出現顯著增長,但2050年后,資源限制以及將可編能源并入電力系統相關的一些問題會制約這些技術的擴張。在此情景中,聚變在全球電力結構中的占比將于2075年達到15%,并于2100年升至27%。

口ITER項目由中國、美國、俄羅斯、歐洲等七方共同發起參與,是全球最大的國際熱核聚變實驗堆合作項目之一,計劃2039年開始元-氚反應。ITER項目旨在驗證磁約束聚變能的工程技術可行性,建成后將成為世界上最大的托卡馬克裝置(最具商業化潛力的路徑)。根據ITER理事會在2024年6月發布的最新版項目時間表,計劃于2034年開始研究操作,并在2039年開始氣-反應

供需平衡--當前鈾供需缺口仍可依賴庫存補充,2030年后缺口快速擴大,鈾資源將成為大國博弈的焦點

口供給側,鈾二次供應呈下降趨勢,鈾需求日益依賴鈾礦開采來滿足。但鏈礦確定增量有限,生產商在推進項目投產中面臨地緣政治干擾、監管流程復雜且耗時長等逆風因素,隨著2030年以后哈薩克斯坦一批老礦山退役,遠期鈾礦供給剛性將進一步強化。口需求側,在凈零目標下,各國紛紛擁抱核電,疊加數據中心催生的SMR規劃化部署等新增邊際需求和金融機構投機需求,供需缺口壓力進一步加大。在低供給預期、高需求預期情形下,綜合考慮礦山供應和庫存補充,當前礦山供應與需求之間的缺口仍可依賴軸二次供應補充,但2030年之后,供需缺口急速擴大,亟需更高軸價刺激推動新軸礦投產。考慮到金融機構購鈾、SMR需求爆發等催化因素,供需缺口擴大或將更早來臨。