1、代工出口到品牌崛起,二十年積累奠定龍頭地位

乖寶寵物歷經代工積累、品牌孵化、品牌主導三個發展階段,從oEM代工企業成長為國產寵物食品龍頭。公司成立于2006年,以寵物食品OEM/ODM業務起步,為沃爾瑪等海外零售商提供代工服務,逐步積累了從配方開發到規模量產的完整制造能力。2013年公司創立自有品牌"麥富迪",定位中端犬貓全品類,標志著從純代工向品牌化的戰略轉向。2018年推出高端貓糧品牌"弗列加特",切入國產高端貓糧這一增速最快的細分賽道,弗列加特2022-2024年收入保持高速增長,已站穩高端貓糧頭部品牌地位。2021年公司收購美國品牌Waggin'Train,進一步完善海外自有品牌布局。2023年A股上市后,IPO募資使歸母股東權益從17.56億元擴充至36.65億元,為產能擴建和品牌投放提供充裕資金支撐,2024年資本開支達6.80億元,為產能建設的階段性高點。

公司已完成從OEM 依賴到自有品牌主導的業務結構切換,當前以多品牌矩陣覆蓋多層次市場。OEM收入占比從2020年的50.5%降至2024年的31.9%,自有品牌占比提升至68%。當前公司已形成麥富迪(中端犬貓全品類)、弗列加特(高端貓糧)、汪臻醇/Canyon Creek Ranch(高端犬糧)、Barf(生骨肉)、萃糧(平價)及Waggin'Train(海外)的多品牌矩陣,覆蓋從平價到高端、從國內到海外的多層次市場。

2、主糧占比提高帶動收入結構優化,盈利能力同步改善

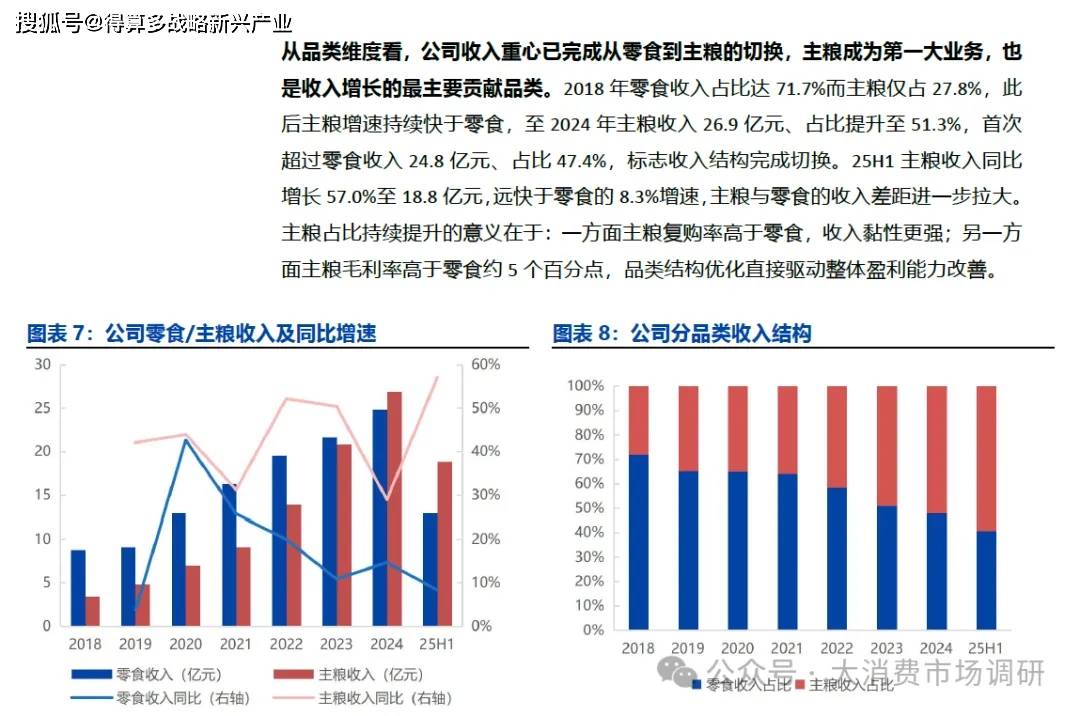

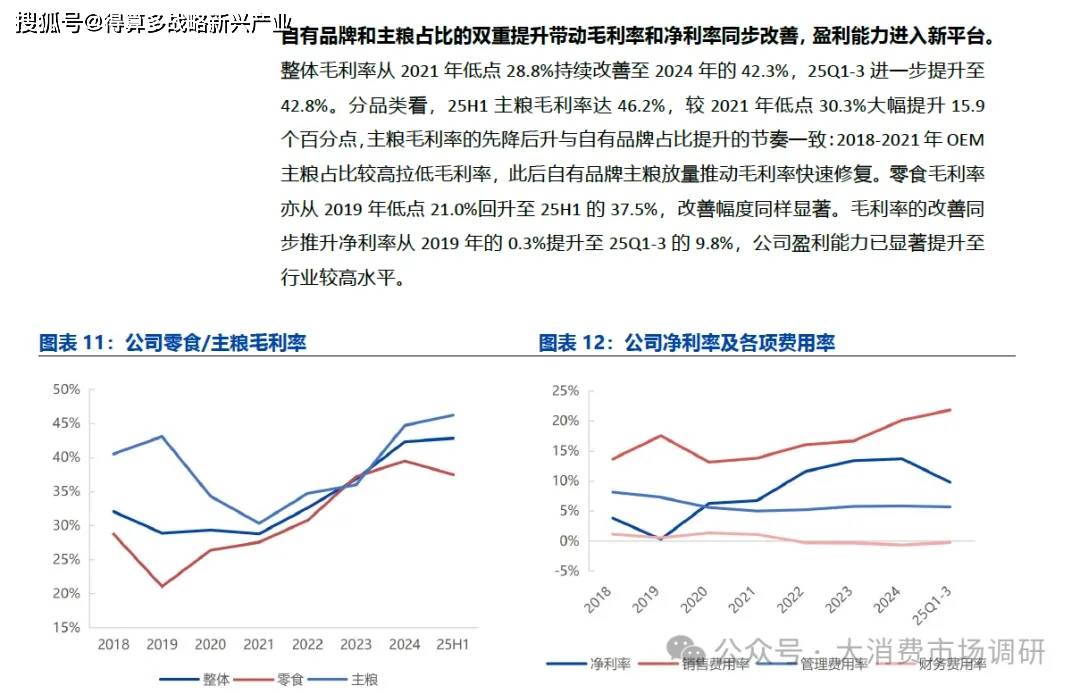

公司收入保持較快增長,歸母凈利潤增速整體快于收入增速,品類結構持續向高毛利主糧切換是利潤加速釋放的底層支撐。2019年受非洲豬瘟爆發影響,雞鴨胸肉采購價格大幅上漲,疊加美國對華加征關稅拖累境外業務,歸母凈利潤跌至歷史低谷;2022年原材料價格明顯回落,疊加自有品牌主糧持續放量、品類結構向高毛利方向優化,毛利率顯著抬升,當年歸母凈利潤同比大幅增長。2018-2024年收入CAGR約27.5%,2024年實現收入同比增長21.2%至52.5億元,歸母凈利潤同比增長45.7%至6.3億元,利潤增速顯著快于收入增速,反映收入結構優化和毛利率提升對盈利端的增長彈性。25Q1-3收入同比增長29.0%至47.4億元,增速較2024年有所提升,主要受主糧品類放量拉動;同期歸母凈利潤同比增長9.1%至5.1億元,利潤增速明顯慢于收入增速,主要因銷售費用率從2024年的20.1%進一步提升至25Q1-3的21.8%,體現公司在品牌投放上的主動加大投入。

3、四輪品類創新連續領跑,價格帶與毛利率逐輪上臺階

公司在過去十年的四輪品類創新中均率先卡位。2015年雙拼糧、2018年弗列加特凍干貓糧、2020年高鮮肉膨化糧、2023年烘焙糧,公司每一次都在行業趨勢形成初期完成產品布局并搶占先發窗口。四輪連續領跑體現的是系統性的品類前瞻能力,這一能力來自于公司在代工階段為全球客戶服務時積累的產品趨勢研判,使公司在行業拐點初期即能明確下一代產品的方向。同時全產業鏈自有產能保障了公司能夠在1至2年的先發窗口期內率先完成量產放量。具體而言,公司為沃爾瑪、品譜等海外客戶代工近二十年,在高鮮肉、凍干、烘焙等產品形態尚未在國內市場形成趨勢時,已在代工訂單中完成相關工藝的開發與量產驗證。全產業鏈自有產能則將趨勢識別與新品落地的周期壓縮至最短,以高鮮肉膨化糧為例,公司率先引進高溫擠壓設備實現70%鮮肉添加,行業普遍水平為35%,從配方開發到規模量產的全鏈條均在自有體系內完成,無需依賴外部代工廠的產線適配與排期。

每輪品類創新的價格帶和毛利率均高于上一輪,品類迭代本身就是收入結構持續上移的推動力。寵物擬人化趨勢下寵主對喂養品質的要求逐輪升級,從基礎營養滿足到鮮肉添加比例、原料溯源、加工工藝的全面追求,每一輪產品升級都對應更高的營養標準和更復雜的生產工藝,消費者支付的溢價有真實的產品價值支撐。從旗艦店銷售結構看,烘焙糧在公司貓主糧品類中的占比已超過膨化糧,產品代際切換正在進行中,公司烘焙糧滲透率亦高于藍氏、誠實一口、網易嚴選等同業。據TMIC及凱詰分析數據,淘系貓全價烘焙糧高價格段增速顯著快于中低價格段,高端消費群體對產品品質的敏感度遠高于對價格的敏感度,這一消費特征與公司產品結構持續上移的方向高度吻合。

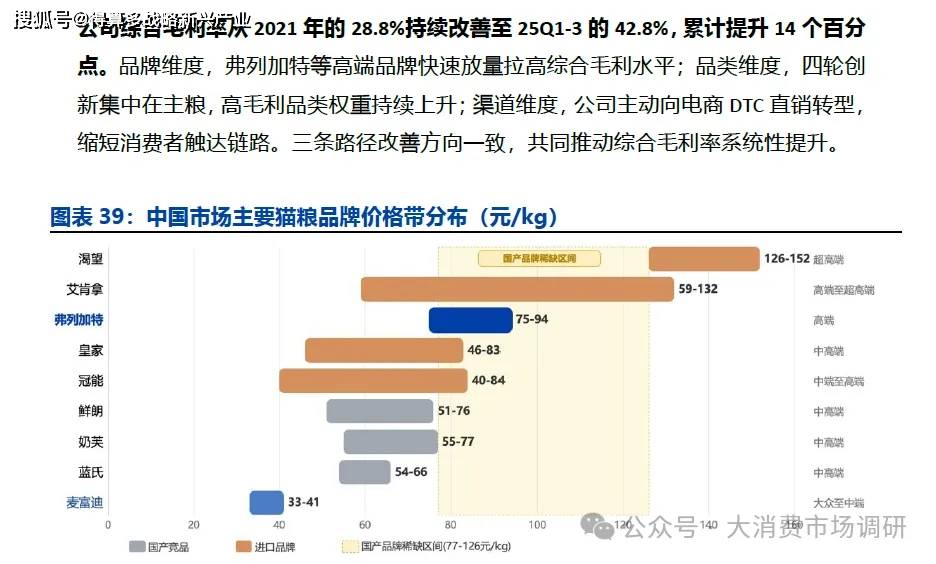

品類結構的持續優化取決于公司在每一輪產品代際切換中能否繼續率先卡位。如果公司只有一次創新領先,那么當該品類成熟、競品跟進后,結構優化的動力將逐步衰竭。但烘焙糧作為第四輪創新已在放量,旗艦店產品結構從膨化糧向烘焙糧的切換正在發生,歷史上四輪連續領跑的記錄為未來的持續創新提供了可信度。當前中國高端貓糧占比約35%,低于全球平均的47%,高端化空間仍然充足,只要公司維持先發卡位的能力,品類結構的持續上移將繼續拉動毛利率改善。

4、品類升級、渠道拓展、產能擴建三線并行,自有品牌高增延續

主糧品類收入高增速的可持續性由量價兩端支撐。量端,行業滲透率仍處爬升期,增量集中在主糧這一新消費者的剛需入口。價端,品類內代際切換持續拉升價格中樞,當前第四輪烘焙糧仍處滲透早期,價端增長獨立于行業總量擴張,兩者疊加支撐主糧收入維持高增速。

弗列加特從天貓向抖音拓展,多品牌同步放量疊加 DTC直銷渠道滲透率上行持續拓寬增長路徑。弗列加特正從天貓向抖音拓展,弗列加特抖音排名已進入寵物食品前五,而抖音滲透率仍顯著低于天貓,第二增長曲線正在打開。麥富迪在雙平臺均穩居品牌前兩名,提供穩定的收入基本盤,Barf等新品牌正處高速放量階段,多品牌同步推進使增長路徑不依賴單一品牌或單一渠道。DTC直銷占自有品牌收入的56%,抖音渠道占比提升自然推高DTC滲透率,直銷毛利率顯著高于經銷,渠道結構優化在拓寬增長縱深的同時持續改善利潤質量。

8萬噸高端主糧產能集中投產,產能端同步鎖定先發優勢。據公司公告,2024年國內主糧產能利用率高達95%,現有產能已被充分消化,在建高端主糧產能約8萬噸,其中烘焙糧4萬噸、濕糧3.5萬噸、主食凍干0.5萬噸,品類結構與第四輪品類創新的放量方向一致。在建8萬噸相對現有主糧產能約24萬噸,產能增幅約33%,高端品類單位產能對應的收入高于傳統膨化糧,實際收入承載能力的擴張幅度大于噸數增幅與主糧收入增長節奏匹配;4萬噸烘焙糧產能對應的正是當前正在放量的品類,公司在需求端率先完成品類卡位的同時在產能端同步鎖定先發優勢,競品即使跟進品類,產能建設亦面臨滯后。

5、泰國產能承接出口轉移,關稅擾動短期承壓不改戰略價值

海外oEM業務在關稅沖擊下短期承壓,但oEM 占比持續收縮使關稅對影響逐步減弱。美國對中國寵物食品出口自2019年起加征25%關稅,2025年進一步加征,關稅成本已傳導至海外OEM業務的訂單量和利潤率。但公司oEM 占總收入比重已降至約三成且仍在收縮,增長資源集中配置于自有品牌,關稅沖擊的影響隨OEM 占比收縮逐年減弱。

泰國產能布局為出口業務提供了關稅緩沖。泰國工廠2017年投產,當前產能1.98萬噸以零食為主,25H1啟動擴建,投產后產能翻倍。泰國工廠已承接對美出口訂單,實現美國市場供應鏈從中國到泰國的完整切換,泰國對美出口適用的關稅水平低于從中國直接出口。需要注意的是,泰國本身亦面臨美國加征關稅的潛在風險,多基地布局降低了單一產地的政策敞口,但并未完全消除關稅不確定性。

關稅沖擊同時加速了海外業務從OEM 代工向自有品牌出海的結構調整。據公司公告,新西蘭工廠計劃投資9.5億元,建設5萬噸高端寵食產能,定位天然原產地高端產品,目標市場不局限于單一國家,對關稅政策的敏感度顯著低于OEM模式。自有品牌出海具備自主定價權,利潤率遠高于OEM代工,Waggin'Train品牌在美國市場已有一定消費者認知基礎,品牌出海若順利推進有條件在中長期打開海外市場增長空間。