下載鏈接:未來技術報告匯總(信息技術、人工智能、機器人、半導體芯片等十幾個細分市場)

1、光通信系統關鍵部件,高速率升級趨勢明確

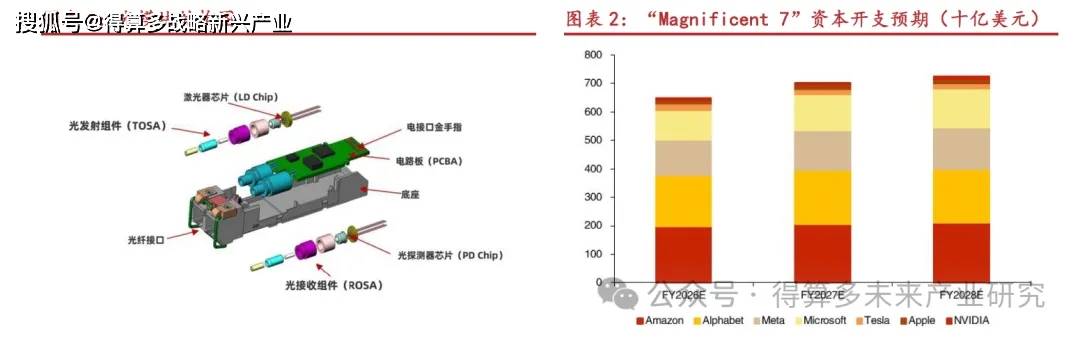

光模塊是光通信系統中的關鍵部件,主要作用是實現光電轉換:把電信號轉換為光信號、再把光信號轉換回電信號。以SFP封裝光模塊為例,光模塊主要由光發射組件TOSA、光接收組件ROSA、電路板PCBA、光纖接口所構成,其中TOSA和ROSA是光模塊成本中的主要部分。

科技公司AI資本開支為光模塊市場收入增長的主要驅動力。光模塊主要應用場景在數據中心內以及數據中心之間,是AI基礎設施投資中的關鍵組成部分,科技公司高資本開支有望支撐光模塊景氣度上行。美股“七巨頭”資本開支預期處高位,據MarketScreener預測,2026-2028年Mag7資本開支總額將分別達到6488/7033/7258億美元。

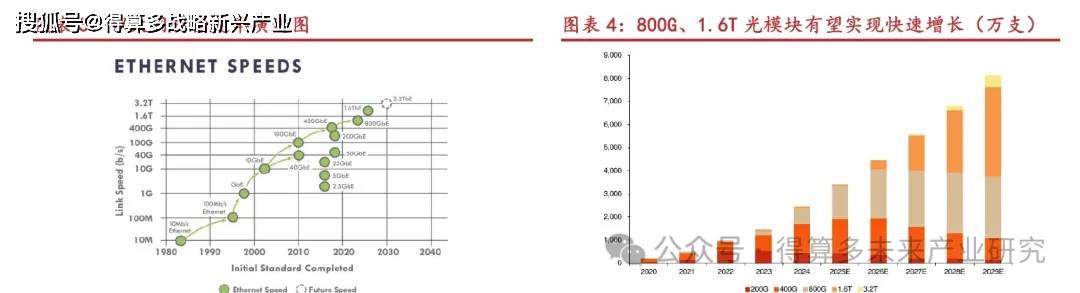

下游AI訓練和推理集群對高帶寬、低功耗互連的需求上升,推動光模塊向高速率升級。大模型對算力需求呈指數級增長,促使智算業務飛速發展,AI驅動下的各類智算應用與業務要求高速光通信網絡具備大帶寬、低時延與高可靠等特性以支持算力發展。當前AI智算中心以單點大集群為主,單點集群中數據中心以Spine-leaf(葉脊)網絡架構為主,對光模塊的數量需求顯著增加,尤其是400G、800G乃至1.6T高速光模塊。

2029年全球光模塊銷售收入或將達到2954億元,2024-2029年CAGR為18.5%。據納真科技招股書,2024-2029年全球光模塊市場銷售收入復合年增長率預計達到18.5%,國內光模塊市場銷售收入復合年增長率預計達到21.5%,至2029年全球光模塊市場規模預計可達2954億元,光模塊廠商有望充分受益下游需求提升帶來的市場擴容。

2、擴產疊加自動化提效,設備有望受益

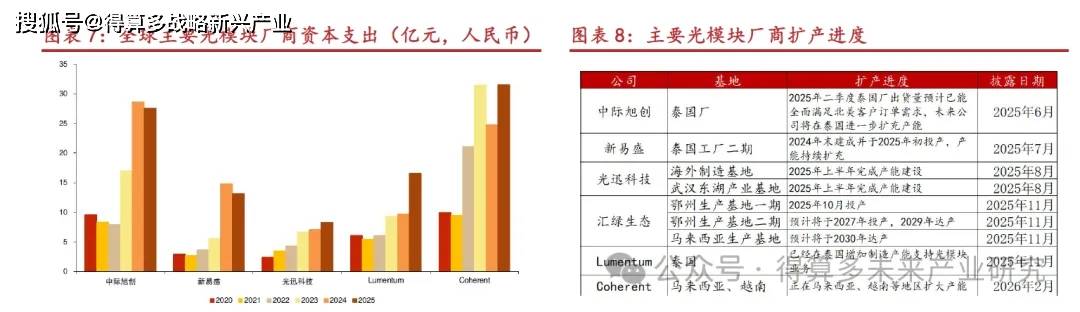

需求提升,光模塊廠商加速擴產,主要光模塊廠商資本開支復合增速超20%。2025年,全球主要光模塊廠商中際旭創、新易盛、光迅科技、Lumentum、Coherent 資本開支分別達到28/13/8/17/32億人民幣,2020-2025年復合增長率分別為24%/35%/28%/22%/26%.2024年后多數光模塊廠商進行產線擴建,并選擇東南亞國家如泰國、馬來西亞、越南等建設生產基地。

人員擴充+自動化升級助推光模塊廠商提效。從生產端數據看,中際旭創、新易盛生產人員數量明顯增長,2025年中際旭創/新易盛生產人員數量分別同比增長44%/71%,反映Al光模塊需求高景氣下頭部廠商持續擴產;同時,光模塊廠商人均創收持續提升,2025年中際旭創/新易盛/光迅科技生產人員人均創收分別達到473/336/435萬元,2020-2025人均創收五年復合增長率分別為21%/18%/16%,行業增長或并非單純依靠人員擴張,而是伴隨高端產品占比提升、自動化率提高及產線效率優化。對于光模塊設備而言,新增產能建設與存量產線自動化升級有望共同驅動設備需求釋放。

部分產線設備投入占比70%以上,高速率升級或提升設備投資強度。據上市光模塊廠商已披露擴產項目看,產線設備是項目資本開支的重要組成部分,設備相關投入占總投資比例普遍較高,部分項目超過70%。其中,中際旭創銅陵項目設備投入4.8億元,占總投資比例約82%;德科立高速率光模塊產品線擴產及升級項目設備投入4.5億元,占比約73%。從單位產能設備投資看,中際旭創蘇州、銅陵項目產線每支年產能對應設備投入分別為446/437元,光迅科技、德科立項目每支年產能對應設備投入分別為367/412元,高速率光模塊產線具有較高設備投資強度。考慮到800G、1.6T產品在制造環節要求更高,后續高速率產品放量有望進一步提升核心設備環節的需求彈性。

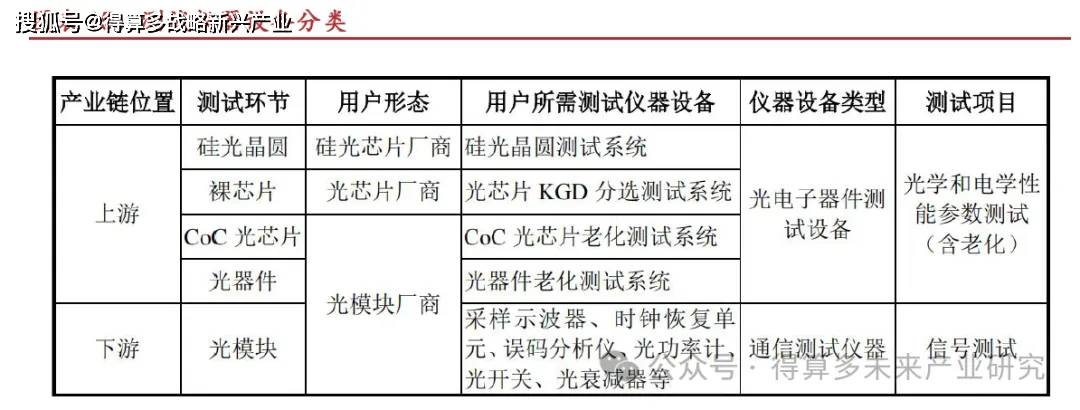

3、測試價值量較高,多環節設備受益擴產及高端化

(1)光模塊核心生產工序:貼片、鍵合、耦合、組裝、測試

光模塊生產包括光器件生產和光模塊封裝,光器件生產和光模塊封裝過程存在相似工藝,工藝的核心環節主要包括貼片、引線鍵合、光學耦合、組裝、測試等。

(1)貼片:將光電器件如激光器驅動芯片、激光器芯片、探測器芯片等各類光電芯片固定在載體上(如PCB、陶瓷基板等)的過程。該工藝過程對應設備為共晶機和固晶機。

(2)引線鍵合:指使用細金屬線,利用熱、壓力、超聲波能量使金屬引線與基板焊盤緊密焊合的技術,將芯片上的電極與基板或封裝外殼上的電極連接起來,形成穩定的電氣通路,確保光信號和電信號能夠在芯片與外部電路之間有效傳輸。

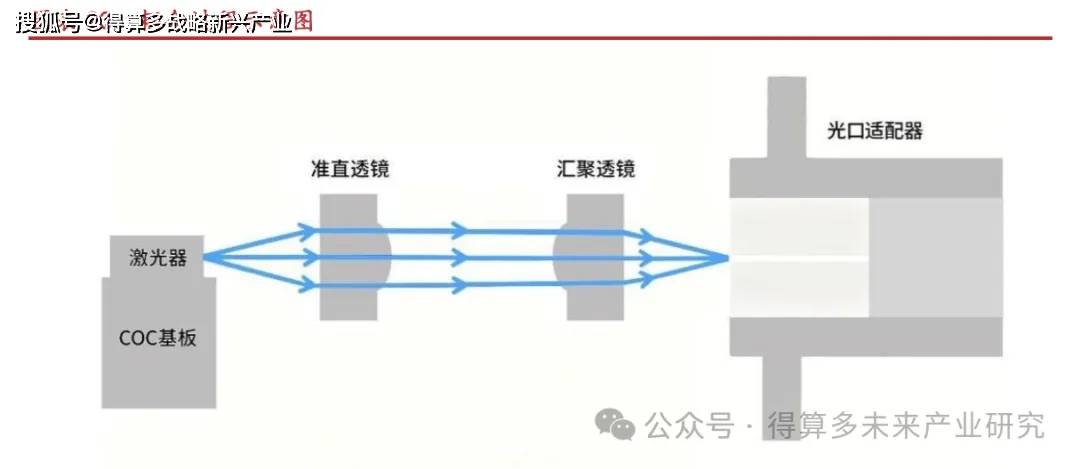

(3)光學耦合:將激光器芯片光源進行準直、聚焦后使其最大限度的進入到光纖中的過程。通過多自由度調節模組與檢測組件搭建回路,通過調整光學器件的位置來使光高效高質傳輸。該工藝過程對應設備為光耦合機。

(4)組裝:將所有內部組件(如框架、剛性電路板、柔性電路等)插入和組裝,以確保電氣和光學連接。

(5)測試:包含老化測試和其他可靠性測試,通過加速老化或壓力測試以及其他可靠性測試,識別和消除潛在的早期故障。該工藝過程對應設備為芯片老化測試設備、模塊老化測試設備。

芯片老化測試設備和光耦合機為目前全球光模塊封測設備市場中價值量占比最高設備,2025年分別為31%和24%。光模塊封測設備中,芯片老化測試設備是光模塊封測設備中價值占比最高的設備,2025年全球芯片老化測試設備占比約為31%,光耦合機占比約為24%。固晶貼片機、共晶機、光耦合機單價相對較高。

以光迅科技新建產線設備投資為例,測試、貼片和耦合環節設備投資價值量占比分別達到56%/24%/16%。據光迅科技2022年披露的《關于武漢光迅科技股份有限公司非公開發行股票申請文件反饋意見》,公司新建年產70萬數通光模塊產線預計共投入2.6億元,其中老化測試與可靠性測試環節占比56%,貼片設備占比24%,耦合設備占比16%,鍵合設備占比3%,焊接設備占比1%。由于不同公司間生產工藝和流程自動化程度存在差別,設備投資金額分配或有差異。

(2)測試:設備價值量最高,高速率升級下存在國產替代空間

測試是光模塊封測設備中價值量最高的環節。以光迅科技年產70萬只數通光模塊產線為例,老化測試與可靠性測試設備投資占比達到56%,顯著高于貼片、耦合、鍵合等環節。測試環節可以分為性能測試和老化測試,性能測試主要驗證光模塊發射端和接收端性能,通常

通過誤碼儀、采樣示波器、時鐘恢復單元等設備,對光眼圖、誤碼率、接收靈敏度等指標進行測試;老化測試則通過高溫、高濕等方式模擬可能遇到的各種環境條件和工作狀態,是保證高速光模塊可靠性的重要環節。

光通信測試儀器設備作為光模塊生產的核心設備,2024年國產化率為36.5%。據聯訊儀器IPO問詢函,以聯訊儀器為代表的本土測試儀器設備企業持續推動光通信領域測試儀器設備國產化進程,國產化率從2020年的22.5%提升至2024年的36.5%。在400G/800G/1.6T高速測試、芯片級測試、硅光測試等高端測試儀器設備領域,美國Keysight、日本Anritsu、日本Alphax、美國FormFactor為代表的海外龍頭仍占據主導地位。國內測試儀器設備參與者主要包括聯訊儀器、獵奇智能、鐳神技術等。光通信所需的核心測試儀器主要包括采樣示波器、時鐘恢復單元和誤碼分析儀等,光通信測試儀器國產化率低,本土企業市場份額占比僅約16%。

技術差距代際縮小,國產測試儀器存在替代空間。通過對比國產測試儀器設備廠商聯訊儀器產品和行業最高水平產品核心指標,聯訊儀器在多環節達到行業領先水平。隨著400G/800G/1.6T光模塊速率提升,測試環節對采樣示波器、誤碼儀、時鐘恢復單元、協議分析儀、老化測試系統等設備的性能要求持續提高,高端測試設備仍以海外廠商為主,國產測試設備存在一定替代空間。

(3)貼片:高速率光模塊有望提升高精度貼片機設備需求

貼片:高速率光模塊需求提升有望帶來高精度貼片機需求提升。貼片工藝可分為共晶和固晶,共晶貼片利用低熔點合金材料(如AuSn焊料),在高溫加壓下使芯片與基板形成共晶結合,適用于激光器、功率器件等高散熱、高可靠場景需求的封裝,工藝復雜,需精準溫控和壓力控制。固晶貼片是利用導電銀膠在芯片底部和基板上進行粘接,使用范圍廣、效率高,適用于電芯片、PD等大批量、常規場景的裝貼。貼片是光模塊封裝中影響后續耦合效率和良率的關鍵工序,光芯片貼裝精度直接影響后續耦合效率和模塊性能穩定性,高精度固晶、共晶貼片機需求有望隨高速光模塊需求結構變化提升。從精度要求看,隨著產品速率提升,800G、1.6T光模塊對貼裝精度要求提升至±3um。

貼片機:高精度固晶機國產化率約為20%,國產替代仍有提升空間。據獵奇智能2025年12月發布的招股說明書和2026年4月發布的IPO問詢函顯示,目前芯片貼片環節總體國產化率約為30%,其中中低精度固晶機國產化率達到70%,高精度固晶機國產化率約為20%。全球貼片機參與方包括海外廠商ASMPT、BESI、MRSI、Finetech、Four-Technos 和國內廠商獵奇智能(未上市)、微見智能(未上市)等。按照設備數量口徑計,2024年獵奇智能在全球光模塊貼片設備市場份額為21%,排名全球第-

(4)耦合:擴產帶動設備需求,高端化提升能力要求

耦合:光模塊是封裝工時最長、最易產生不良品的步驟之一,直接影響光模塊的性能。耦合設備主要應用于光模塊內部光學器件的高精度對準和耦合工序,實現通用光器件之間高效高質的光信號傳輸,重復定位精度是影響光路傳輸效率的根本因素。

耦合設備短期或主要受益于下游光模塊廠商擴產。光耦合設備主要由耦合引擎、工裝平臺、高精高速軸控系統和高分辨率相機構成。在精度層面,硅光子芯片、超高速率光模塊(800G/1.6T)的耦合環節要求0.05-0.1um級的精度。同一型號耦合設備可通過調整工藝參數、修改耦合程序、適配不同工裝夾具,即可應用于不同速率光模塊的封裝工藝。耦合機的設備需求或主要來自頭部光模塊廠商新增產線建設、產能爬坡和自動化比例提升。

光耦合設備國產廠商市占率(按出貨量計算)2024年在45%以上。全球光耦合設備廠商主要有鐳神技術、獵奇智能、ficonTEC(羅博特科)、韓國ADS Tech、興啟航自動化等公司,產品規格和參數上差別較大。2024年,鐳神技術、獵奇智能在全球光模塊耦合設備市場份額分別為27%、18%,合計約45%,同時ficonTEC已被羅博特科收購。整體看,耦合設備環節國產替代進程快于光通信測試儀器。

(5)A0I及上游核心部件:受益于自動化和良率要求提升

AOI檢測:高速光模塊在芯片貼裝、金線鍵合、光路對準、CPO光電共封等環節對檢測精度與穩定性提出嚴苛要求,直接拉動專用AOI檢測設備需求快速擴容。根據快克智能年報,公司光模塊專用AOI檢測設備可識別激光器芯片偏移、金線鍵合缺陷、光芯片波導亞微米級缺陷等問題;奧特維亦披露其產品包括適用于光通信領域的光模塊AOI檢測設備。

光模塊貼片、耦合等設備對精密運動平臺、視覺定位與自動化控制能力要求較高。800G/1.6T超高速光模塊升級對封測精度、自動化程度提出更高要求,行業內廠商在精密運動平臺、視覺定位、壓力控制等核心技術領域取得突破,逐步掌握光芯片測試、光耦合、共晶焊接、多芯片貼裝等關鍵工藝。

機器視覺是光模塊設備的重要底層能力之一。視覺系統是光學成像模塊與圖像處理系統的集合體,可以獨立完成圖像采集功能并基于圖像采集信息完成預處理工作,獵奇智能等光模塊設備廠商已具備高精度視覺對準、視覺引導技術,可應用于貼片、耦合等設備開發中。產業鏈公司中,凌云光已形成視覺器件、視覺系統和智能視覺裝備產品矩陣,埃科光電主營

工業相機及圖像采集卡等機器視覺核心部件,奧普特則已圍繞固晶、對準、缺陷復檢等關鍵工藝與國內頭部設備廠商開展聯合開發。

綜合來看,我們認為,測試、貼片和耦合是光模塊封測設備中價值量和技術壁壘較高的核心環節。測試環節設備在全球光模塊封測市場中價值量占比最高,且電子測量儀器仍由海外廠商主導;貼片設備或受益于高精度貼裝需求提升,高精度設備國產化率仍有提升空間;耦合設備短期或主要受益于光模塊廠商擴產帶來的新增采購需求,中長期則受益于硅光、CPO升級對精度、節拍和工藝兼容性提出更高要求。AOI、運動控制和機器視覺作為輔助檢測及上游核心能力,有望隨自動化率提升和良率要求提高同步受益。

5、硅光/CPO推動封測設備向高精度、高自動化升級

(1)CPO:高密度光電集成提升貼裝、耦合和測試設備要求

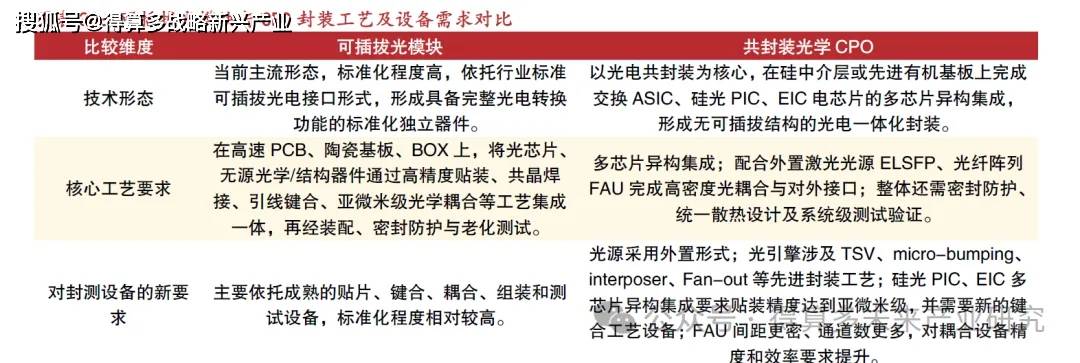

CPO是在成本、功耗、集成度各個維度上優化數據中心的光電共封裝方案。CPO將光模塊不斷向交換芯片(ASIC芯片)靠近,縮短芯片和模塊之間的走線距離,最終將光引擎和電交換芯片封裝成一個芯片。在理想情況下,CPO可以逐步取代傳統的可插拔光模塊。光引擎包含光學元件和電子元件。光電探測器和調制器是光學元件,包含在光子集成電路(PIC)中。驅動器和跨阻放大器是電子電路,包含在電子集成電路(EIC)中。光引擎需要將PIC和EIC集成在一起才能正常工作。

光電共封裝光模塊根據PIC和EIC封裝的物理排布方式不同可以分為:基于2D封裝的光電共封裝光模塊、基于2.5D封裝的光電共封裝光模塊和基于3D封裝的光電共封裝光模塊。

CPO技術演進預計將優先拉動高端貼片、耦合、測試設備需求。目前光模塊產品主要以可插拔形式滿足下游需求,可插拔EML方案通過將光芯片、電芯片、無源光學器件等進行精密組裝與光學耦合對準形成光模塊,產品性能成熟、穩定性經過長期驗證。CPO則推動光模塊封裝向更高集成度、更高精度方向升級,CPO涉及交換ASIC、硅光PIC、EIC等多芯片異構集成,并引入外置光源、FAU高密度耦合、先進鍵合和系統級測試等新要求,對亞微米級貼裝、TCB/激光輔助鍵合、倒裝熱壓、多通道并行耦合及高精度測試設備提出更高要求。

(2)硅光:高集成&低功耗,對耦合和測試設備要求提高

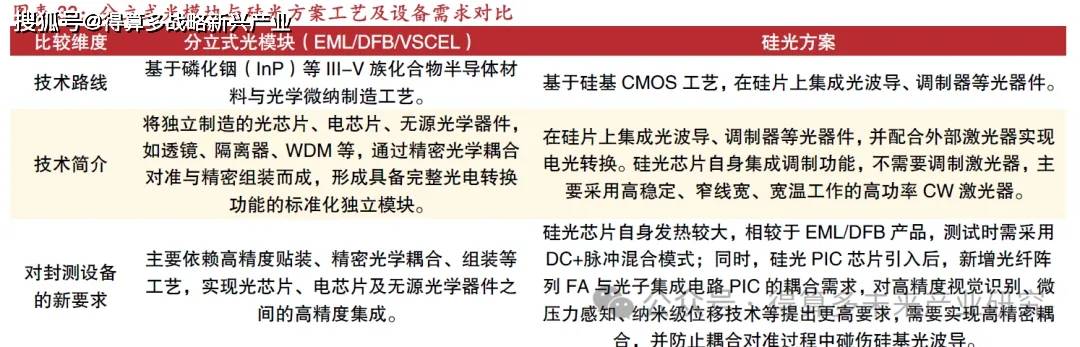

硅光方案具有高集成度、低功耗等優勢,在800G及以上速率產品中滲透率有望提升。目前光模塊產品主要以可插拔的形式滿足下游需求,其中EML(電吸收調制激光器)方案和硅光方案是當前最主要的兩條技術路線。EML方案是基于磷化錮(InP)等II1-V族化合物半導體材料,通過將光芯片、電芯片、無源光學器件等進行精密組裝與光學耦合對準形成光模塊,產品性能成熟、穩定性經過長期驗證;硅光方案基于硅基CMOS工藝,在硅片上集成光波導、調制器等光器件,配合外部激光器實現電光轉換,其憑借高集成度、低功耗等優勢,在800G及以上速率產品中滲透率持續提升。