下載鏈接:500多份礦產資源報告匯總

全球錫礦資源大型和特大型礦床數量相對較少,中、小型錫礦床數量偏多,且開采方式以地下開采為主。另外相較其他礦種,全球錫礦資源勘查投入不足,新發現錫礦床較少,新增儲量遠遠趕不上錫礦資源消耗量,因此全球錫礦儲量呈現逐漸下降趨勢。未來隨著全球錫礦資源的不斷開發和需求不斷增長,未來錫礦資源供給保障可能呈現緊張的局面。

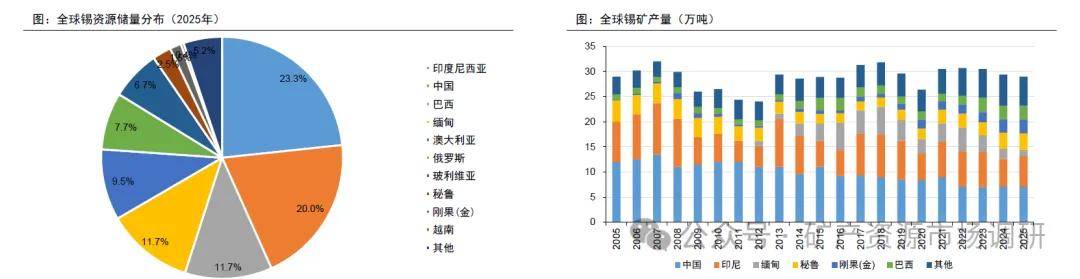

全球錫資源分布非常集中,中國、印尼、緬甸、巴西、澳大利亞、俄羅斯、玻利維亞、秘魯和剛果(金錫資源儲量約占全球總儲量的94.5%,這些國家的產量變化將決定全球錫礦供應端的格局。其中,中國是全球最大的錫資源儲量國和產量國,礦山以原生礦、大中型礦為主。東南亞地區印尼、緬甸和馬來西亞等國家為全球最重要錫礦帶之一,以砂錫礦、中小型礦為主。南美洲過去是全球主要的產錫地區,但由于以往過度開采導致品位不斷下降。非洲地區(剛果(金)納米比亞等)改變傳統的手工和小規模生產方式,提高機械化,錫礦產量有所增加。俄羅斯錫資源儲量較豐富但投資建設條件相對較差。澳洲地區雖然目前錫礦產量較低,但錫資源成礦條件好,未來有較大的擴產潛力。北美洲地區(美國、加拿大等)錫資源相對貧乏,但也在積極開展勘查研究工作。美國地質調查局USGS最新數據顯示,全球錫資源儲量約為600萬噸,如果按照全球錫精礦年產量約為30萬噸來測算,僅能保障未來20年的用量。

過去幾年,全球錫精礦供給穩定在30萬噸左右水平,主要是由于主產區錫礦品位不斷下降,疊加環保和政策性原因,錫礦供給甚至不增反減。2025年,中國、印尼、緬甸、秘獸、剛果(金)、巴西錫礦產量分別為7.116.11.23.3/2.7/2.8萬金屬噸,占比分別為24.5%/21.0%/4.1%/11.4%/9.3%/9.7%,這6個國家總產量占全球總產量的比重達到80%。

果在進行為.2年全5年有大管記于服年平道轉開天天,成是開

錫礦產量大幅度降低

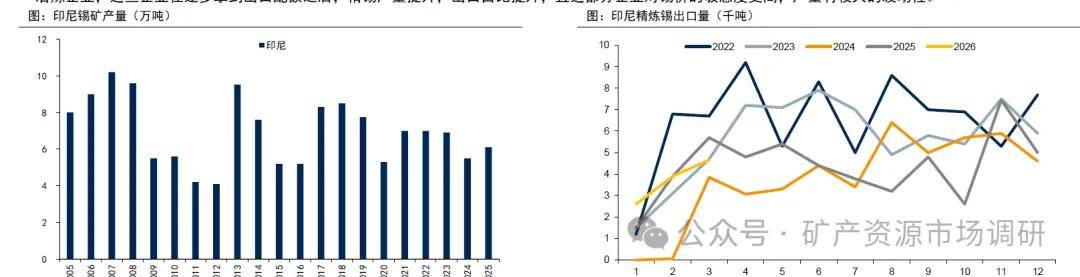

印尼總統宣布嚴打非法采礦,同時發布2026年RKAB新規。2025年8月15日,印尼總統普拉博沃下令打擊非法采礦,其中錫礦為重點打擊對象;9月29日,正式下令關閉1000個非法采礦點,并表示“邦加-勿里洞省約80%的錫礦產量都是通過各種渠道被走私到國外的,途徑包括小型船只和客運輪船等.所有走私通道現已全部封鎖”。未來,印尼非法采礦帶來的經濟損失有望減少,下游高附加值的加工產業將更高效發展;10月3日,印尼礦產資源部公布2026年RKAB(煤炭與礦產年度工作計劃)新規,核心變化為審批制度由三年調整為一年,自2026年開始生效,調整原因是三年期RKAB制度在2024年初引發了許可證續期延誤,導致2024年1/2月份出口量約等于0。

印尼2025年錫礦生產量約為6.10萬噸(USGS數據),同比有所提升,但遠不及以前高峰約10萬噸體量;2025年錫錠出口量約為5.25萬噸(SMM數據),同比也有所提升,但相較于2022、2023年仍明顯下降。印尼國內所有精錫出口前都要通過印尼商品及衍生品交易所(CDX)進行交易,印尼作為全球最大的精錫出口國,致力發展ICDX,試圖提升錫資源定價的話語權。

印尼天馬公司(PT.TMAH)是印尼最大的錫供應商,同時也是最重要的精錫出口企業。天馬公司2025年精錫產量約為1.78方噸,同比下降5.8%,2026年產量指引設定為3萬噸,增長的主要原因是印尼政府加大了對非法采礦的打擊力度,并將沒收的六座錫冶煉廠移交給天馬公司。除國企外,印尼同時還有較多的私人小型冶煉企業,這些企業在逐步拿到出口配額之后,精錫產量提升,出口占比提升,且這部分企業對錫價的敏感度更高,產量有較大的波動性,

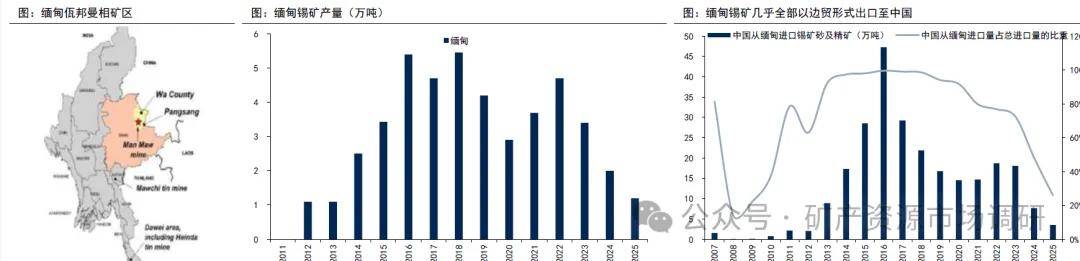

緬甸的錫精礦供應主要來自于佤邦曼象礦區,該地區錫礦供應占比在95%左右。佤邦曼象礦區高品位、低成本礦開發之后,供給量陡升,幾乎由2011年的零產量增至2016年的5萬噸以上的水平,使得緬甸一躍成為全球第三大錫礦供給國家,對全球錫價造成一定的沖擊。佤邦地區的錫礦又幾乎全部以邊境貿易的形式出口至中國,所以換個角度來說,中國錫產業對于緬甸地區進口原料依賴度較高,緬甸地區錫礦生產將直接影響國內錫礦供應的緊張程度。

緬甸錫礦停產、復產時間節點杭理:1)2023年8月起礦區全面停產。2)2024年10月,仮邦工礦局針對曼相礦山以外的錫礦發布《辦證期限繳我的通知》,通知里面提及“各申請辦理相關許可證的礦業公司,務必于中央經濟計劃委員會領導批示后的15個工作日內,完成所有相關費用的繳納”,相關企業在收到通知繳納完相關的費用之后,預計有望復產。3) 2025年4月1日佤邦召開錫礦復產會議,標志著復產啟動。4) 2025年6月,佤邦稱錫原礦品位由1%下降至0.5%,由于緬甸在全球供給占比較大此次品位大幅下滑可能對全球錫礦供給產生一定沖擊。5) 2025年7月15日佤邦召開復產座談會。6) 2026年2月27日佤邦工礦局發出《關于深部礦洞抽水分攤抽水費流程的通知》,明確分攤抽水費用流程,加速推進低海拔區域的高品位錫礦區復產進程。7)截至目前仍未完全復產

緬甸何邦礦區已初步實現全面復產,但總體較為緩慢。8MM表示,緬甸信邦自2025年7月開始辦理采礦證,整體進程緩慢,主要原因是停產期問導致的設備老化、巷道倒塌和積水問題嚴重;此外,能復產的礦洞數量也從曾經的100多個減少至60.-70個,減少超過三分之一。國際錫業協會ITA數據顯示,2025年11-12月,緬甸對中國出口錫精礦含錫量已恢復至約1300噸月,明顯高于2025年5-10月約630噸/月的低位水平:2026年1-3月也基本維持在1300噸/月左右水平,約為2023年8月停產前40%的比重:預計之后隨著抽水進程推進及更多礦洞恢復作業,出礦量將進一步增加,預計緬甸全年出口至中國的錫礦金屬量有望接近2萬噸水平。

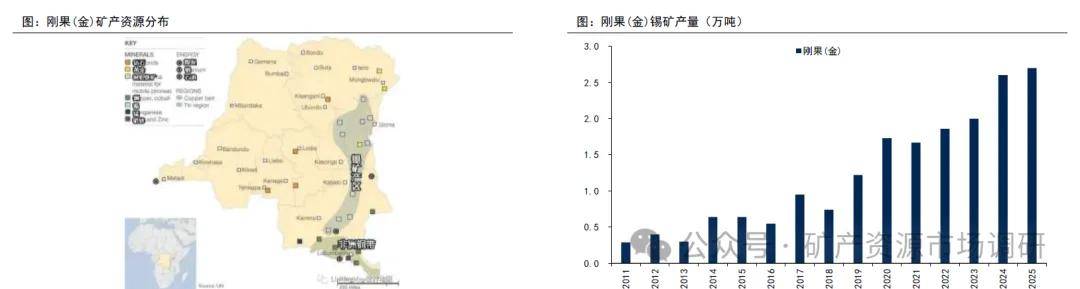

剛果(金)錫資源儲量近年來逐步下降,2020-2025年儲量分別為16/13/13/12/12/9.1萬噸;產量卻在不斷上升,分別為1.73/1.67/1.86/2.00/2.60/2.70萬噸,儲采比逐漸下降。

剛果(金)核心錫礦比齊礦山(Bisie)位于東部北基伍省,其所有者為加拿大公司Aphamin Resources,2025年6月阿布扎比國際資源控股公司(RH)以5.03億加元收購Alphamin約56%股份,成為控股方。比齊錫礦于2019年投產,礦區內設有Mpama North和Mpama South兩大礦坑,其中南礦區是對北礦區的擴建,于2024年5月14日投產,隨著其投產,Alphamin錫精礦產量可從2023年的1.25萬噸增加至2萬噸/年左右。2024年Alphamin錫礦產量超1.7萬噸,剛果(金)錫礦產量增量主要來自于此。

剛果(金M23武裝運動使得錫礦擾動不斷。2025年3月13日,剛果(金)宣布因叛亂武裝組織逼近礦區,安全形勢惡化,比齊礦山停產,4月9日復產;2025年11月23日,M23在南基伍省發動攻勢,暫未對錫礦生產造成影響。ITA表示,2025年本應是Mpama South擴建項目投產后的首個完整運營年份,但三、四月份的礦山關閉事件迫使該公司下調了其年內產量指引。比齊礦山2025年總產量達到18576噸錫精礦金屬量;2026年一季度產量達到5016噸錫精礦金屬量,符合其2萬噸的年度生產目標。

錫的需求領域主要是錫焊料、錫化工、鍍錫板(馬口鐵)、鉛酸蓄電池和青銅等錫合金,其中錫焊料占比超過50%。

電子焊料是錫最主要的應用領域。錫焊料又分為電子焊料和工業焊料,其中電子焊料是最大的精錫應用領域,因此錫焊料的需求量與電子行業景氣度息息相關。2025年全球半導體銷量約為1.05萬億顆,同比增長約10.5%;2026年一季度全球半導體銷量約為2700億顆,同比增長約14%。

AI需求成為錫需求重要的邊際支撐。錫廣泛應用于Al硬件先進封裝、PCB電鍍、SMT貼片三大制造環節。根據金瑞期貨的測算,2026年AI全鏈路錫耗約為1.21萬噸,2030年將增至2.28萬噸,四年實現翻倍增長,已成為拉動錫消費的核心新興力量。