下載鏈接:500多份礦產資源報告匯總

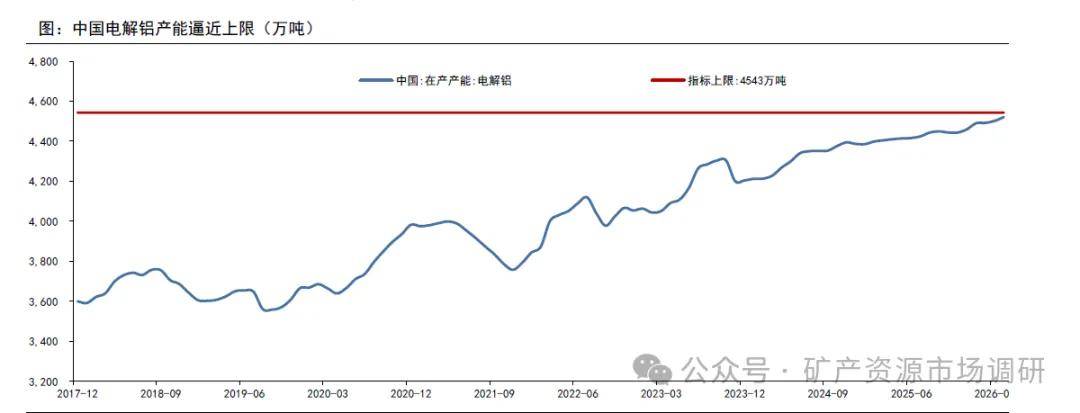

電解鋁產能限制失效了嗎?截至2026年5月份,國內電解鋁運行產能到了4540萬噸附近,已經達到了4543萬噸產能上限,考慮到國內還有新疆、蒙東、遼寧3家電解鋁廠仍處于投產過程中,國內電解鋁運行產能會超過產能上限1%,引發了市場對于產能紅線是否有效的擔憂。電解鋁產能天花板依然有效,運行產能略微超出上限,是政策框架內允許的也是生產技術上可行的。

在過去幾十年時間,國內電解鋁行業大部分時間處于微利或虧損狀態,電解槽運行追求降本低電耗,在強化電流方面探索較少。近幾年以來,隨著行業供需格局改善,企業搶抓歷史機遇,力求在高利潤周期內實現高產,探索強化電流提高產量的路徑。目前來看電流強度超出設計值1%-2%是可行的。

印尼電解鋁項目進入投放期。我們根據各個項目建設進度,推測未來幾年全球電解鋁產量增速。2026年受中東電解鋁停產影響,全球鋁產量同比略微下降;2027年中東產能復產,疊加印尼項目集中投產放量,2027年全球電解鋁產量增速達到4.5%;2028年增速仍為3.2%。考慮到國外項目投產進度的不確定性,我們在產量預測基礎上打八折,預計未來4年全球電解鋁產量增速在1.8%左右,供給壓力并不大;節奏方面,2027-2028年供給集中釋放。需求端,過去20年全球電解鋁年化需求增速在3%左右,總體而言2027-2028年全球電解鋁供應較為充裕。

今年春節后鋁錠高庫存,去庫不及預期,是壓制鋁價的重要因素。主要原因是美以伊戰爭后價格大幅上漲抑制了需求,一是鋁價高位寬幅波動讓下游企業減少備貨,二是鋁價上漲增加資金占用,影響加工企業資金周轉。隨著鋁價在24000元/噸以上維持了5個多月,產業鏈已經逐漸適應并接受,5月份以來需求邊際改善。

分行業來著,地產、家電、光伏等行業下滑:今年前4個月房屋新開工面積同比下降22%,竣工面積同比下降24%,需要注意的是,國內房屋新開工面積和峻工面積已經處于低位,在2025年分別為5.9億平米和億平米,同比下滑對大宗商品原材料的拖累已經不大;光伏行業,今年3-4月份光伏電池產量同比下滑都在20%以上,考慮到去年6月光伏搶裝結束,今年下半年光伏領域的拖累會減少。

國外鋁錠極度短缺,內外價差擴大催生鋁材出口機會:3月份以來由于中東地區戰爭導致超過250萬噸電解鋁產能減產,倫鋁價格已漲至2022年俄烏沖突的歷史高點附近;LME月差結構走強,僅次于2007年;國外歐洲、日本、美國等地現貸溢價達到歷史最高水平。內外價差擴至歷史極值,鋁材和鋁制品出口全面增長,5月份未鍛鋁及鋁材出口量63萬噸,前五個月出口量同比增長超過10%;鋁制品繼續享受出口退稅,出口量也不容小覷,前4個月出口量同比增長12%。參考2022年,我們預計內外價差帶來的高出口,將至少持續半年以上。

2017年中國電解鋁行業供給側結構性改革后,氧化鋁行業呈現長期過剩格局。在2017年以前,氧化鋁供需緊張,在產業鏈當中強勢,只要鋁價上漲,氧化鋁價格馬上跟張,擠占電解鋁環節利潤,氧化鋁電解鋁價格比值長期維持在20%左右。2017年以后隨著氧化鋁供給過剩,在鋁產業鏈趨于弱勢,價格比值下滑到15%甚至接近10%,難以擠占

電解鋁環節利潤。這是近幾年鋁冶煉利潤沖高的重要因素。鋁土礦跌價引起資源國警覺。2026年初以來,氧化鋁均價2680元/噸。截至2026年4月份,生產成本在2700元噸以上的產能有2000萬噸,占比22%,其余產能雖有利潤,但噸凈利不足100元/噸。同時上游鋁土礦利潤也受到擠壓,截至2026年6月初進口鋁土礦到岸價格69美元噸,幾內亞到中國海運費接近40美元噸,折算幾內亞鋁土礦FOB價格不到30美元噸,而幾內亞鋁土礦FOB成本普遍在30美元噸以上。幾內亞去年出口超18億噸鋁土礦,其經濟高度依賴礦產品出口。礦山微利甚至虧損促使幾內亞政府出臺措施削減礦石出口,提報價格的同時倒逼礦山企業就地延伸產業鏈。幾內亞鋁土礦產量占全球比例超過40%,一旦出臺限制措施,可能扭轉全球氧化鋁遠期過剩預期,抬高氧化鋁成本。考慮到氧化鋁產能集中度高,可能引發一輪氧化鋁上漲行情,使產業鏈利潤從電解鋁環節適度分配到鋁土礦和氧化鋁環節。擁有”鋁土礦一氧化鋁-電解鋁”完整產業鏈的企業,具備更穩健的盈利能力。