下載鏈接:500多份礦產資源報告匯總

2025年有兩大銅礦事故影響較大,一是卡莫阿一卡庫拉銅礦,二是Grasber9鋼礦。本來預期今年這兩大銅礦都要復產,但是復產進度都有延遲。3月底艾芬豪礦業發布公告:下調卡莫阿·卡庫拉銅礦產量指引,2026年銅產量預測從之前預期的38-42萬噸調整至29-33萬噸,2027年產量展望也從50-54萬噸下調至38-42萬噸。4月下旬自由港也下調了Gra5be19銅礦產量指引,2026年指引|下調近14萬噸,滿產時間從2026年底推遲到2027年底。這導致今年全球銅礦產量增速趨近于零。今年前3個月,全球銅礦產量59萬噸,同比下降了0.4%。

受益于硫酸價格暴漲,銅冶煉利潤尚可。去年下半年以來硫磺價格上漲,今年3月份美以伊戰爭進一步刺激硫磺漲價,帶動硫酸價格大幅上行。銅治煉企業依靠副產品硫酸實現較好收益,同時現貨加工費大幅下滑,截至6月初已經跌至-110美元/噸附近。綜合來著,依靠副產品收益,銅冶煉利潤比去年更好,精煉銅產量同比增長。

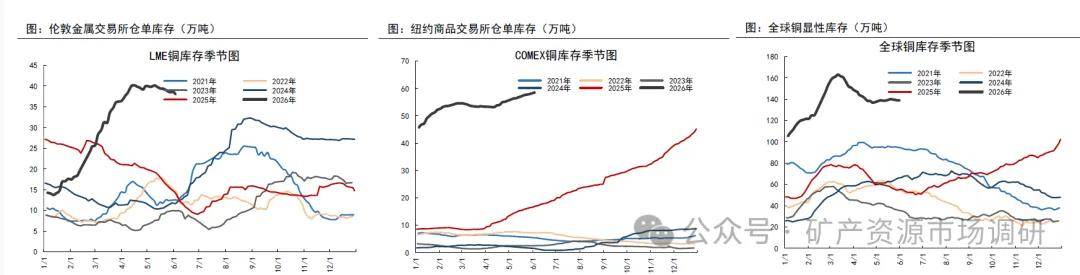

進入2026年二季度以來,市場交易美國銅關稅,預期6月底前宣布陰級銅關稅政策,COMEX與LME銅的價差再度拉開,美國銅進口再度增加,表現為中國以及LME銅庫存持續減少,CCMEX銅庫存繼續黎升。當前市場對美國銅關稅有不同預期,有預期2027年1月開始加征15%關稅,并在2028年提升到30%,如果是這種情形,那么2026年下半年全球陰極銅繼續流向美國,非美地區銅供應緊張,近期LME銅期貨的月差結構已經在收斂,反映的就是LME庫存持續下降。如果不加征關稅或者延期決策,那么美國以外地區銅供需就沒有那么緊張了。

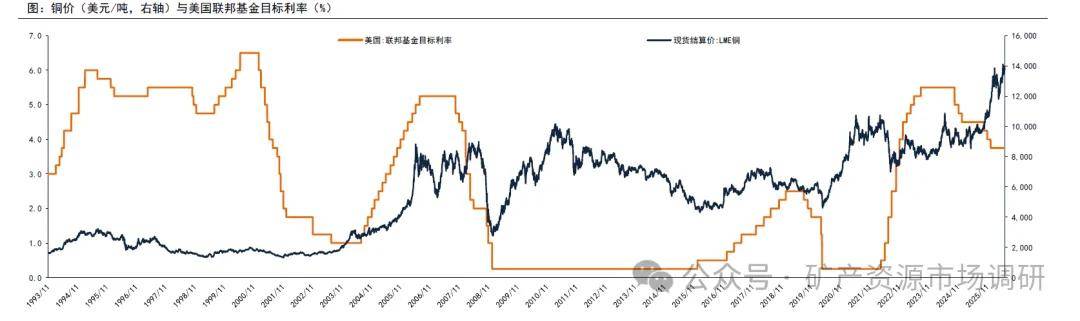

銅價漲跌與美聯儲加息降息沒有直接因果關系,美聯儲利率決策是結果而非原因。很多情況下,美聯儲的利率決策是數據依賴型的,依賴于周度或月度的就業、通脹等經濟數據,正常情況下的加息和降息路徑都是漸進式的。在一股情形下,不斷的加息過程本身反映的就是就業教據強勁、通脹高企,屬于經濟景氣周期,此時的銅價往往呈上漲態勢。降息過程反映的是相反的情況,僅依靠單次或幾次降息并不能馬上扭轉經濟頹勢,因此降息過程中銅價往往呈下跌趨勢5月初美國就業數據超預期好,市場對美聯儲加息預期升溫,國內外銅股票普遍回調。市場觀點認為當前美國就業數據強勁源于去年9月份以來美聯儲降息,同時擔心高油價推升通脹的同時抑制經濟增長,不具備下圖幾輪大幅加息的基礎條件。并且當前美國國債利率處于歷史高位,因此預計加息是在中性利率附近微調,不會對商品價格造成明顯沖擊。

對銅價走勢保持樂觀。由于近年來地緣政治沖突頻發、資源民族主義抬頭,疊加銅資源稀缺性,高銅價沒有轉化為高供給增速。需求端,銅的導電體特性決定了在人工智能、新能源等領域需求持續旺盛,以地產為代表的傳統領域下滑對銅需求的拖累已經接近尾聲,銅行業供需格局長期向好,產業鏈逐漸適應高銅價,預計銅價保持穩中向好態勢。