鎢礦:戰略金屬供給收縮,“工業牙齒”需求穩健

來源:

|

購買報告:136-997-996-97微信

|

發布時間: 2026-06-19

|

3 3612次瀏覽

|

?? 點擊朗讀正文

??

?

|

分享到:

報告鏈接:中國鎢礦與冶煉市場發展現狀、趨勢與投資前景預測分析報告

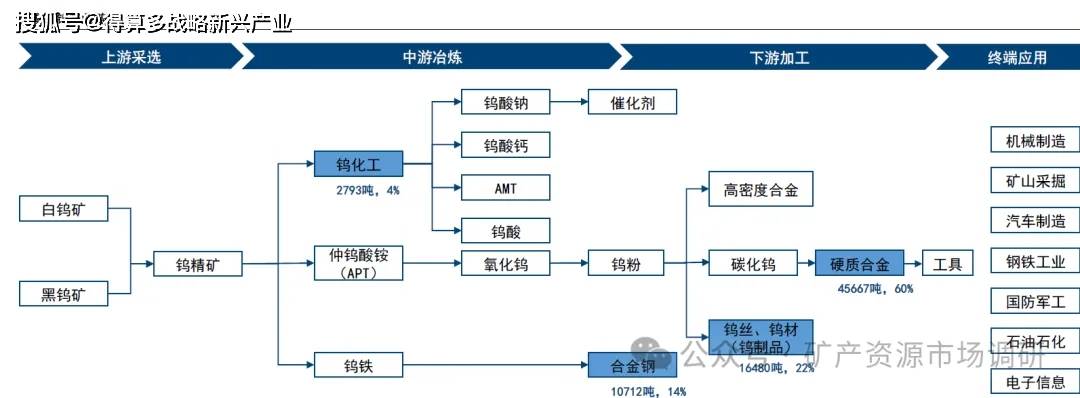

鎢產業鏈從鎢礦的勘探采選、冶煉,延伸到鎢的深加工,最終應用于泛工業領域。鎢行業上游以黑白鎢礦勘探采選為主,中游主要是"鎢精礦-仲鎢酸銨(APT)-鎢粉“冶煉,下游包括鎢材、鎢絲、硬質合金等材料加工,終端需求包括機械制造、汽車制造、電子信息等

根據安泰科數據,2025年中國鎢的消費量為75652噸,其中硬質合金45667噸(60%),鎢特鋼10712噸(14%),鎢材16480噸(22%),鎢化工2793噸(4%)

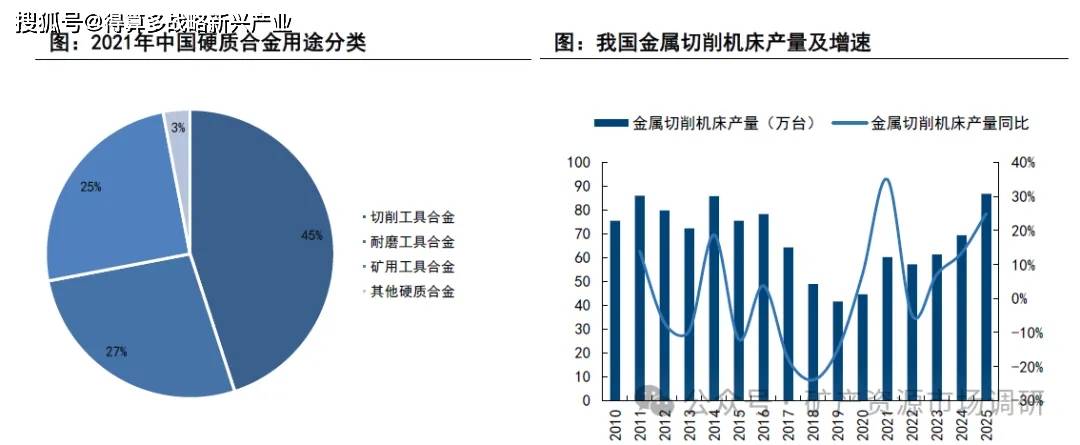

根據需求不同,硬質合金主要可分為三大類:1)切削工具,也是最為主要的硬質合金下游應用領域,占比45%;2)耐磨工具,通常把切削刀具、礦用工具外的其他絕大部分歸于此類,如冷頂鍛模、頂錘等,占比27%;3)礦用工具,如沖擊鑿巖用釬頭、地質勘探用鉆頭、礦山油田用潛孔鉆、牙輪鉆以及截煤機截齒等,占比25%。

切削機床2025年產量高增25.0%

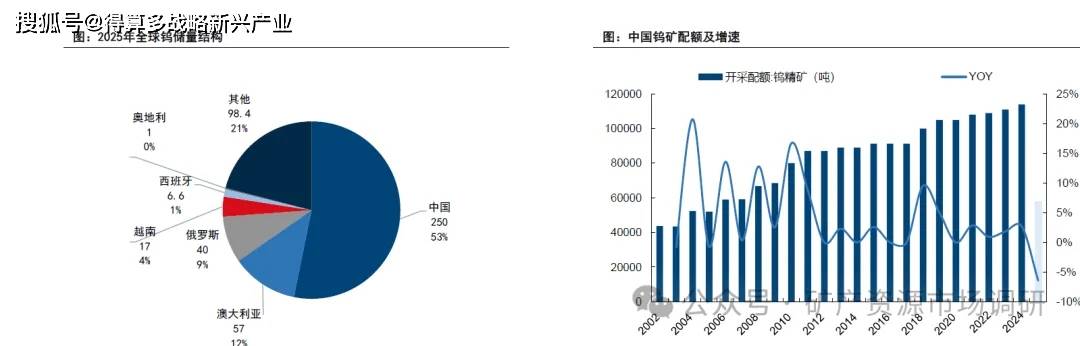

全球鎢資源儲量增長,產量相對平穩。近年來,由于鎢的戰略意義,全球鎢礦勘探持續投入,全球鎢資源儲量震蕩向上,比如中國相繼發現大湖塘,朱溪等特大型鎢礦。2025年,全球鎢資源儲量達到470萬噸;按照2025年產8.5萬噸的消耗速度靜態計算,全球鎢礦儲量可滿足55年的需求。

中國鎢資源開采存在配額約束。根據百川統計,2024年我國鎢精礦產量8.9萬噸,為開采總量的78%。自然資源部每年均會下達稀土礦鎢礦開采總量控制指標。鎢礦的主采及綜合利用指標逐步提升,但是增量較小,同時近年來鎢精礦產量較為穩定。2025年第一批指標

已下達5.8萬噸,同比24年一批下降6.5%,供給存收縮預期。