下載鏈接:500多份礦產(chǎn)資源報告匯總

中國鎂資源儲量豐富,資源稟賦較高。全球鎂資源主要分布于菱鎂礦、白云石礦與鹽湖資源。其中菱鎂礦主要為碳酸鹽礦物(理論氧化鎂含量約47.8%),白云石礦主要為碳酸鎂和碳酸鈣復鹽(理論氧化鎂含量約21.8%),鹽湖含氯化鉀和氯化鎂(每升氯化鎂含量約300g-450g)。中國是全球鎂資源的核心儲備國,根據(jù)國務(wù)院發(fā)展研究中心最新統(tǒng)計數(shù)據(jù)(2024年),中國鎂資源占全球比例70%,其中中國白云石礦資源占全球比例達80%以上。

菱鎂礦方面,根據(jù)USGS統(tǒng)計數(shù)據(jù),2025年全球菱鎂礦儲量為78億噸,且集中度較高,CR3達到54%。其中,俄羅斯(23億噸,占比29%),斯洛伐克(12億噸,占比15%)和中國(7億噸,占比9%)為全球前三大菱鎂礦儲量國。菱鎂礦在中國的分布亦呈現(xiàn)高集中度特點,約91.2%的菱鎂礦集中分布在遼寧省(6.2億噸)。而西藏(0.36億噸,占比5.3%)、新疆(0.15億噸,占比2.2%)等其他地區(qū)亦有部分菱鎂礦分布。

白云石礦方面,中國含鎂白云石資源儲量超過40億噸,占全球的80%以上。中國白云石產(chǎn)地遍布山西、河北、寧夏、吉林、河南、遼寧和內(nèi)蒙古等多個省份和自治區(qū),其中山西冶鎂白云石資源保有量領(lǐng)先全國,達到11.5億噸。中國多數(shù)白云石礦山中,礦石氧化鈣含量普遍高于30%,氧化鎂含量也穩(wěn)定在19%以上,雜質(zhì)水平較低,因此中國白云石礦工業(yè)應(yīng)用廣泛,涵蓋冶金、化工、建材、環(huán)保等多個領(lǐng)域。而在其他國家和地區(qū),受低品位、高開采成本等因素的影響,白云石產(chǎn)量相對較少。

鹽湖資源方面,中國鹽湖鎂鹵水中的鎂鹽儲量達48億噸,包含硫酸鎂儲量約16億噸、氯化鎂儲量約32億噸。中國鎂鹽主產(chǎn)區(qū)集中在西藏北部和青海省柴達木盆地,兩地合計儲量占全國總量的99%。其中,青海的察爾汗鹽湖約有40億噸鎂鹽儲量,為亞洲第一大鹽湖,世界第二大鹽湖。

2025年中國原鎂產(chǎn)能占全球原鎂產(chǎn)能82%,中國原鎂行業(yè)進入產(chǎn)能優(yōu)化新階段。中國擁有完整的鎂行業(yè)配套產(chǎn)業(yè)鏈,根據(jù)國務(wù)院發(fā)展研究中心統(tǒng)計,中國擁有全球90%金屬鎂產(chǎn)能、75%氧化鎂產(chǎn)能、65%下游耐火材料產(chǎn)量,以及超過50%的鋼鐵、玻璃、水泥、陶瓷等基礎(chǔ)制造業(yè)產(chǎn)量。從原鎂產(chǎn)能觀察,中國是全球原鎂供給的核心生產(chǎn)國。據(jù)中國有色金屬工業(yè)協(xié)會統(tǒng)計,2025年全球原鎂產(chǎn)能為179萬噸(同比+2.3%),而中國原鎂產(chǎn)能為146.82萬噸(同比-1.3%),占全球原鎂產(chǎn)能比例由24年的85%降至25年的82%。中國原鎂行業(yè)顯現(xiàn)產(chǎn)能優(yōu)化跡象。環(huán)保政策持續(xù)收緊(碳排放雙控)、生產(chǎn)成本增加(雙廢治理)、落后產(chǎn)能淘汰(產(chǎn)業(yè)整合及電爐升級)清退規(guī)模偏小及環(huán)保不達標的落后產(chǎn)能;截至2025年11月,全國最大鎂生產(chǎn)供應(yīng)基地府谷縣的34戶鎂廠中已有26戶完成產(chǎn)業(yè)體系升級改造。從實際產(chǎn)能利用率觀察,中國鎂行業(yè)產(chǎn)能利用率已顯現(xiàn)底部回升。根據(jù)原鎂產(chǎn)能與產(chǎn)量數(shù)據(jù)計算,2025年全球原鎂產(chǎn)能利用率為68.5%,同比增加2.4PCT。其中,中國原鎂產(chǎn)能利用率為74.5%,同比增加5.5PCT,數(shù)據(jù)有效印證中國原鎂行業(yè)產(chǎn)能的結(jié)構(gòu)性優(yōu)化。中國原鎂產(chǎn)量占全球89%,中國鎂合金產(chǎn)量快速增長。從上游菱鎂礦產(chǎn)量觀察,根據(jù)USGS統(tǒng)計,2025年全球菱鎂礦產(chǎn)量合計2100萬噸(同比-0.5%);其中中國菱鎂礦產(chǎn)量為1270萬噸(同比-1.6%),占全球菱鎂礦產(chǎn)量比例達60%。全球原鎂產(chǎn)出的集中度更高:根據(jù)中國有色金屬工業(yè)協(xié)會統(tǒng)計,2025年全球原鎂產(chǎn)量為122.6萬噸,同比增長6%;其中中國原鎂產(chǎn)量同比+6.6%至109.35萬噸,推動中國原鎂全球產(chǎn)出占比由24年的88.7%升至25年的89.2%。據(jù)USGS統(tǒng)計,2021-2025年間,中國鎂錠全球產(chǎn)出占比五年均值高達88%。進一步從深加工產(chǎn)品產(chǎn)量觀察,受益于新能源汽車、輕量化材料等下游需求拉動,綠色高端鎂合金產(chǎn)量占比提升。2025年中國鎂合金產(chǎn)量同比增長8%至42.84萬噸,占原鎂產(chǎn)量比例由38.7%升至39.2%。同時,2025年中國鎂粉產(chǎn)量同比-4.2%至10.67萬噸,占原鎂產(chǎn)量比例由10.9%降至9.8%。原鎂產(chǎn)品端細分結(jié)構(gòu)的變化顯示中國鎂行業(yè)供給結(jié)構(gòu)的持續(xù)升級。

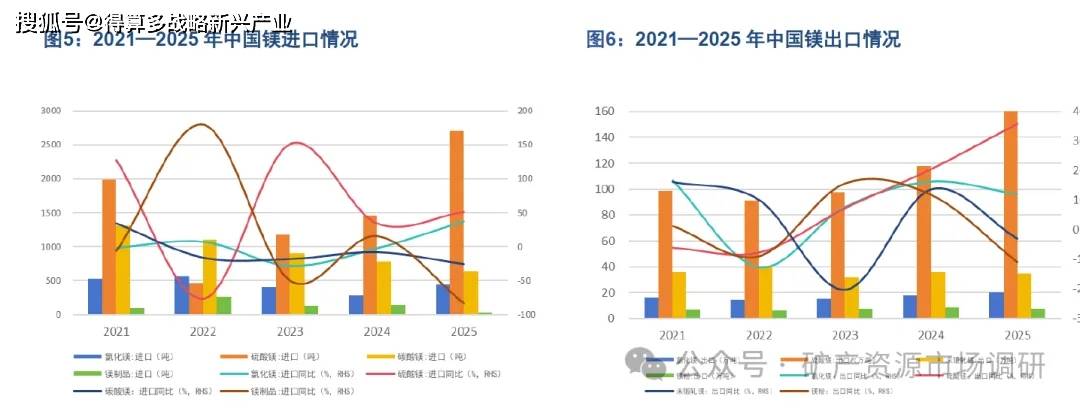

中國為鎂產(chǎn)業(yè)凈出口國,出口結(jié)構(gòu)顯現(xiàn)向高端化產(chǎn)品發(fā)展的邊際變化。從中國上游鎂鹽進出口情況觀察,以進出口數(shù)量最大的硫酸鎂為例,2025年中國進口硫酸鎂2705噸(同比+51.6%),出口硫酸鎂160.6萬噸(同比+36%),出口數(shù)量為進口數(shù)量的594倍。此外,2022-2025年間中國硫酸鎂進出口數(shù)量持續(xù)放大,且凈出

口數(shù)量由22年的91.1萬噸升至25年的160.3萬噸,期間CAGR達20.7%。從下游鎂制品進出口情況觀察,中國鎂制品進口數(shù)量較低,2025年鎂制品(壓鑄件、鑄件、結(jié)構(gòu)件等)進口僅24.7噸(同比-83.3%);鎂制品出口則以低端產(chǎn)品為主,2025年未鍛軋鎂出口35.1萬噸(同比-2.9%),鎂粉出口7.4萬噸(同比-10.8%),鍛軋鎂出口0.25萬噸(同比-25.1%),其他鎂制品(壓鑄件、鑄件、結(jié)構(gòu)件等)出口0.66萬噸(同比+29.17%)未鍛軋鎂、鎂粉及鍛軋鎂等低端鎂制品出口均同比下滑,而壓鑄件、鑄件、結(jié)構(gòu)件等中高端鎂制品出口數(shù)量連續(xù)兩年同比上升,顯現(xiàn)出中國鎂制品出口結(jié)構(gòu)向高端化發(fā)展的邊際變化。

中國高端鎂合金產(chǎn)品進口依賴度達60%,鎂合金產(chǎn)業(yè)高端化發(fā)展需求迫切。據(jù)中國有色金屬工業(yè)協(xié)會數(shù)據(jù)雖然中國原鎂產(chǎn)量全球占比接近 90%,但中國高端鎂合金進口依賴度達60%,汽車輕量化所需的鎂合金板材、降解醫(yī)療器械的高端鎂植入體、鎂基儲氫材料等仍具有較高進口依賴度。中國鎂產(chǎn)品結(jié)構(gòu)及需求結(jié)構(gòu)的差異化令國內(nèi)鎂產(chǎn)業(yè)鏈利潤承壓。從毛利率觀察,在合金產(chǎn)業(yè)鏈中,鎂錠生產(chǎn)僅有約10%的毛利率(以鎂價1.8萬元/噸計),而鎂合金毛利率能達到30%以上。同時,原鎂到鎂合金的利潤相對穩(wěn)定,鎂合金的高附加值使得其在鎂價的動態(tài)變化中,將始終保持相對原鎂的毛利率優(yōu)勢。考慮到當前鎂價(2026M1-2026.3.11均價1.65萬元)已降至成本支撐線附近(中國鎂錠冶煉行業(yè)完全成本為1.63萬元/噸),優(yōu)化盈利能力的需求或推動鎂企從單一的原鎂冶煉向高附加值的鎂合金生產(chǎn)轉(zhuǎn)型。此外,從鎂合金產(chǎn)業(yè)戰(zhàn)略價值考慮,鎂合金在汽車輕量化、機器人、低空經(jīng)濟等戰(zhàn)略性新興產(chǎn)業(yè)中均有重要應(yīng)用,是高端制造業(yè)、新能源與新材料產(chǎn)業(yè)發(fā)展不可缺少的戰(zhàn)略性資源。國家及產(chǎn)業(yè)政策將引導鎂行業(yè)從資源優(yōu)勢向高端制造優(yōu)勢轉(zhuǎn)型,降低中國高端鎂合金進口依賴度,重塑鎂合金全球供應(yīng)鏈格局。

從政策端觀察,鎂合金戰(zhàn)略金屬價值迎來重估。從全球?qū)用嬗^察,受高端制造業(yè)、新能源與新材料產(chǎn)業(yè)發(fā)展需求影響,鎂金屬戰(zhàn)略價值已顯著提升。2025年11月,美國地質(zhì)調(diào)查局發(fā)布《2025年關(guān)鍵礦產(chǎn)最終清單》,鎂被劃定為供應(yīng)鏈風險最高等級,強調(diào)鎂金屬戰(zhàn)略資源價值。此外,歐盟將鎂納入關(guān)鍵原材料戰(zhàn)略項目的覆蓋范圍,日本、加拿大、澳大利亞等國均將鎂納入戰(zhàn)略礦產(chǎn)協(xié)同保障體系。從中國層面觀察,國家及行業(yè)協(xié)會持續(xù)出臺相關(guān)政策,引導中國鎂產(chǎn)業(yè)鏈加速發(fā)展高端鎂合金制造,推動中國鎂行業(yè)從資源優(yōu)勢向高端制造

優(yōu)勢轉(zhuǎn)型,重塑鎂合金全球供應(yīng)鏈格局。《有色金屬行業(yè)穩(wěn)增長工作方案(2025-2026年)》明確提出,應(yīng)提升鎂合金結(jié)構(gòu)材料、硬質(zhì)合金及制品等產(chǎn)品綜合性能;開展鎂行業(yè)規(guī)范公告管理,積極參與鎂行業(yè)國際標準制定;持續(xù)擴大鎂合金在新能源汽車鍛造輪轂、一體化大型鑄件、電機殼體等部件的應(yīng)用等。2025年全國鎂行業(yè)大會上,中國有色金屬工業(yè)協(xié)會指出,“十五五”時期的中國鎂產(chǎn)業(yè)應(yīng)從“輕量化輔助材料”向“戰(zhàn)略結(jié)構(gòu)性材料”轉(zhuǎn)型,從“全球供應(yīng)中心”向“全球創(chuàng)新與價值中心”邁進。

從行業(yè)供需平衡角度觀察,全球及中國鎂合金供應(yīng)占比或結(jié)構(gòu)性攀升。考慮到企業(yè)端原鎂及鎂合金產(chǎn)能現(xiàn)有的投建及產(chǎn)能利用狀態(tài),結(jié)合鎂合金占鎂供應(yīng)比例和中國原鎂及鎂合金占全球供應(yīng)比例等數(shù)據(jù)擬合預測,我們認為2025-2028年間,全球鎂合金產(chǎn)量或由65萬噸增至130.5萬噸(期間CAGR達26%),其中中國鎂合金產(chǎn)量或由42.8萬噸增至106萬噸(期間CAGR達35%)。同期,全球鎂合金占鎂供應(yīng)比例或由53%升至66%,中國鎂合金占鎂供應(yīng)比例或由39.2%升至60%,高端鎂合金產(chǎn)業(yè)戰(zhàn)略價值將不斷強化。