下載鏈接:500多份礦產資源報告匯總

告

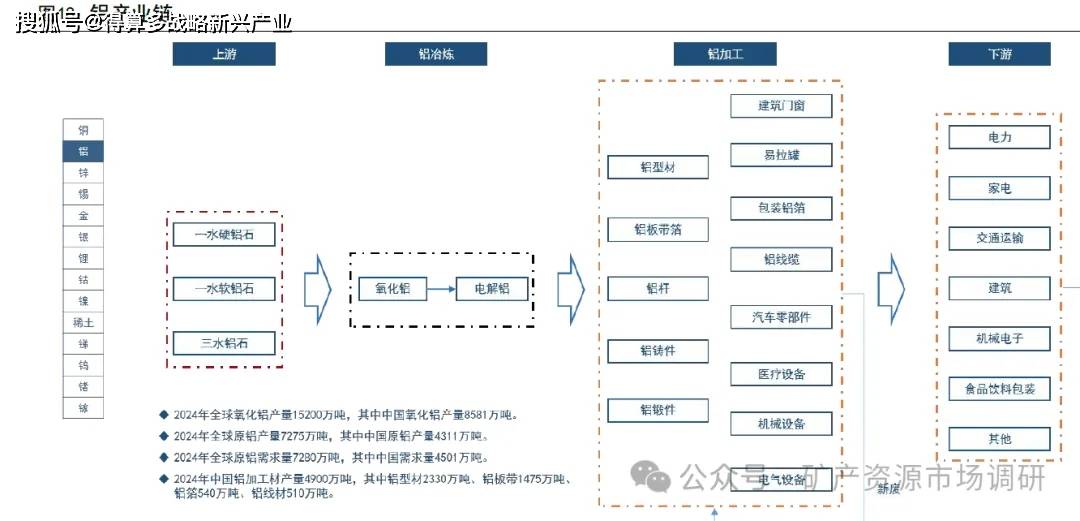

鋁產業鏈特點:1生產原料和生產工藝相對單一:鋁土礦幾乎是生產氧化鋁的唯原料,氧化鋁是生產電解鋁的唯一原材料,全球90%以上氧化鋁采用拜耳法即堿法生產,原鋁全部用熔鹽電解工藝生產。2全球鋁土礦資源不稀缺。3鋁產業鏈瓶頸在電解鋁冶煉環節。4電解鋁產品是標準大宗商品,品質、價格幾乎沒有差異性,企業間圍繞成本競爭。

鋁是能源屬性最強的基本金屬:生產1噸電解鋁需要13500度電,折合標煤4噸,電力成本占到電解鋁生產成本的30%以上。各鋁企間用電成本差異巨大,是鋁企生產成本差異的主要來源。

能源屬性決定了電解鋁產能變遷始終追隨廉價電力。從國內產能區域變動來看,過去十幾年有兩輪大的產能變動,第一輪是2010年以后去新疆建設電解鋁產能,第二輪是2017年以后利用產能置換政策購買產能指標、或者將原有產能遷至內蒙古、云南。只要抓住這兩次產能遷移時機,就是占據了低成本產能,公司在行業內就具備成本競爭力。后來幾個地區禁止電解鋁指標遷入,或者大幅提高了建設電解鋁產能的門檻,其他企業很難再大規模復制這種競爭優勢。當前中國不能再新增電解鋁產能,國內企業紛紛出海建設電解鋁產能,主要瞄準的也是印尼、沙特、安哥拉、哈薩克斯坦等電力資源豐富且廉價的地區。

供給:國內觸及天花板產能,國外產能擴張較慢

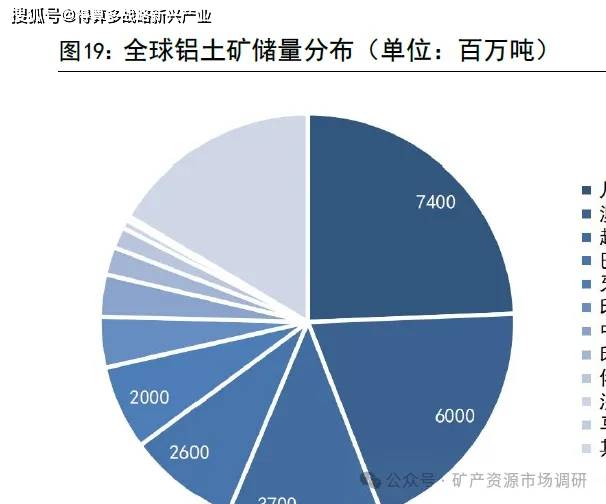

鋁沒有資源稀缺性,但是資源集中度過高,潛在風險大。鋁是地殼中含量最高的金屬元素,根據USGS數據,全球鋁土礦資源儲量550-750億噸,基礎儲量300億噸,按一年開采3.7億噸計算,至少可以開采80年,是一種儲量豐富的礦產,資源限制很小。其次鋁土礦分布較為集中,排在前5位的幾內亞、澳大利亞、越南、巴西、牙買加儲量占全球72%。

中國鋁行業的最大風險之一是資源端過度依賴幾內亞:中國電解鋁產量占全球55%,鋁土礦對外依存度達到70%,其中,進口幾內亞鋁土礦占比超過70%,進口澳大利亞占比超過20%,即中國龐大的鋁工業原料50%來自幾內亞這一個國家,并且中國企業已獲取的80多億噸海外鋁土礦資源也主要位于幾內亞。幾內亞是西非軍政府國家,政治局勢長期動蕩,一旦供應國出現政策變化、貿易摩擦或者突發事件等不可抗力,都會對中國鋁工業帶來沖擊。

中國鋁產能總量控制政策。從2002年國家計委發文制止電解鋁產能盲目建設開始,此后十五年間,國內對電解鋁行業進行了六輪產能調控,均以失敗告終。一直到2017年,通過清理整頓電解鋁行業違法違規項目專項行動,落實了2015年1494號文的要求,行業產能無序擴張的勢頭才止住。自此確認了電解鋁行業合規產能總計4543萬噸。

之前有觀點認為中國電解鋁產能受限后,國外電解鋁產能仍可以自由擴張。但是電解鋁依賴廉價、穩定的電網,所以曾被寄予厚望的印尼電解鋁產能擴張并沒有預想的那么快。尤其中國宣布不再新建境外煤電項目后,對中資企業在國外擴張產能有很大影響。發達國家則由于電解鋁高碳排、缺乏產業配套和產業工人,擴張意愿不強,結果是全球電解鋁產量增速大幅放緩。

需求:新興領域進一步打開鋁需求空間

材料的性能決定其應用,鋁合金材料性能兼顧導電性、導熱性、輕量化、耐腐蝕、結構強度、延展性,既可做為導電、導熱性的功能材料,也可用作受力的結構材料。其資源端儲量豐富,相對廉價易得,可回收性也特別好,殘值高。鋁是一種“年輕”的工業金屬,商業化生產在19世紀末期才被發明,大規模應用始于20世紀中期,還不到100年時間,比起銅、鋼鐵等主流金屬,是一種年輕的金屬,其應用領域在不斷被發掘,從十多年前的“以鋁代鋼”、“以鋁節木”,到這幾年“以鋁節銅”,都在凸顯鋁的材料優勢。

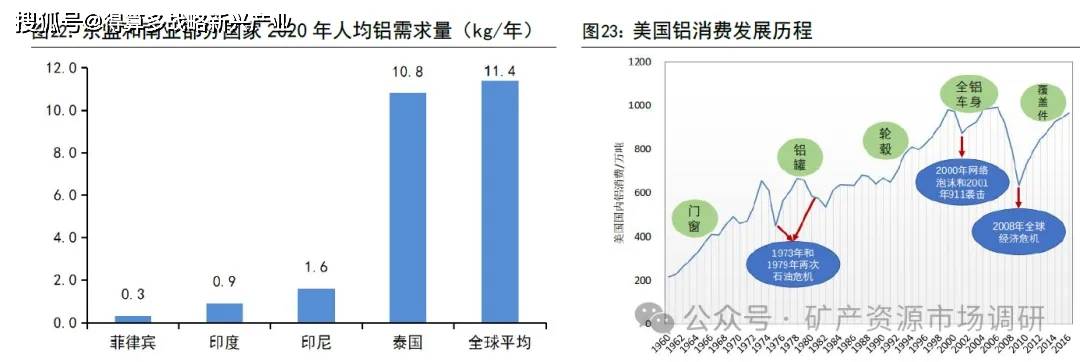

鋁的需求增長潛力曾被低估。之前認為我國人均鋁需求量對標美國就足夠,實際上2024年預計中國人均鋁需求量已經達到35.5kg,超過美國1999年的需求峰值35.2kg。原因是2020年以后新能源行業,主要是光伏、新能源汽車、風電行業迎來大發展,拉動了鋁需求。例如自2020年之后,光伏鋁型材每年產量增長都超過60萬噸,顯著拉動鋁需求,這在“十三五”期間是難以想象的。

參考美國鋁消費發展歷程,跟下游不斷涌現的行業需求關系密切。未來鋁需求空間仍然有很多看點,這里舉兩個例子:一是東盟、南亞國家需求還沒起步,如東盟和印度人口占全球27%,但區域內主要國家人均鋁需求量極低,印度人均鋁需求量僅為0.9kg/年。二是“以鋁節銅”,尤其近幾年銅價大幅上漲,銅鋁價差越

來越大,同時下游企業競爭加劇,降本訴求增強。鋁材替代銅材的研究投入增加,技術難點逐步克服,在變壓器繞組、低壓電纜、銅鋁復合導電排等領域均有較快進展。

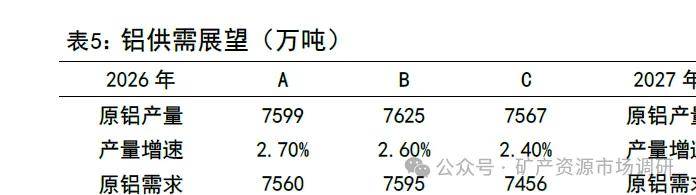

供需:預計2026年全球電解鋁供需緊平衡

2026年是全球鋁產量正常增長的最后一年,之后增速可能斷崖式下滑,長期低于全球供給增速。2026年預計全球原鋁產量增速2.5%附近,預計2027年以后全球電解鋁增速低于2%。

預計2026年全球電解鋁供需緊平衡。我們統計了3家機構給出的全球電解鋁供需平衡表,不一定準確,但也一定程度反應了市場觀點。2026年供應和需求增速都在2%-2.5%左右,供需緊平衡。需要注意的是這是“脆弱的”平衡,建立在中國電解鋁產能利用率已經達到98%的極值,沒有任何產能彈性,任何供應端的縮減、或者需求端向上脈沖,都會使平衡表轉向短缺,并且短缺后,無法像歷史上那樣通過增加開工率來增加供給補缺口,只能通過價格上漲直到抑制需求。過去幾年,鋁價的年均價每年都抬升1000元/噸,這是行業供需越來越緊張帶來的。如果今年需求好于預期,可能迎來鋁價主升浪,大概率突破歷史前高。基于謹慎考慮,我們判斷2026年鋁價年均價22500元/噸,比2025年抬升1500元/噸左右。