下載鏈接:500多份礦產資源報告匯總

下載500多份礦產資源報告,見得算多咨詢官網

澳洲鋰礦:在產項目產能穩(wěn)定釋放,停產項目產能復產節(jié)奏相對較慢。目前,澳礦當中Greerbushes項目、Maion項目、Wodgia項目、Plgan Plant項目、Holand項目和Katileen項目產能釋放相對穩(wěn)定,成本端也有所優(yōu)化: Ngungaju項目、Catin項目、Bad Hi項目和Finis項目仍然處于停產、進入到礦山維護階段,其中,大部分已停產的項目均在做復產的評估,但澳礦復產的節(jié)奏相對較慢,從有復產計劃到真正實現產出預計至少需要一個季度以上時間。

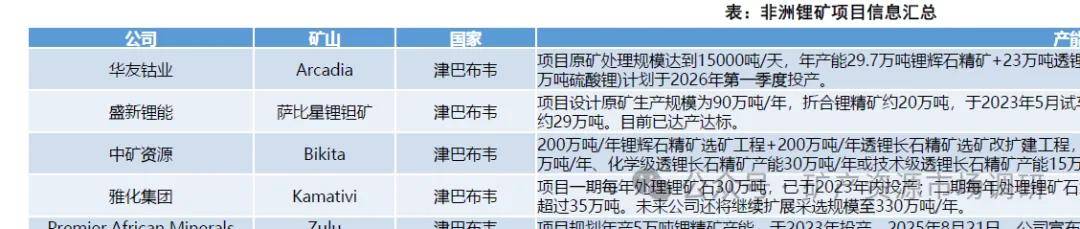

南美鹽湖:新投項目眾多,但整體產能爬坡的進度低于預期。自2023年以來,阿根廷五個新鋰礦陸續(xù)投產,包括贛鋒鋰業(yè)和美洲鋰業(yè)所主導開發(fā)CauchariOaroz鹽湖項目紫金礦業(yè)的3Q鹽湖項目、Eramet的Cerntenario Ratones鹽湖項目、POSCO的Hombre Muerto鹽湖項目和贛鋒鋰業(yè)的Mariana鹽湖項目,使得阿根廷的鋰礦年產能實現翻倍以上增長。但與市場此前所認知不同的是,南美鹽湖成本高于預期,尤其是對于一些新投產的項目而言,爬產周期較長,投產初期成本較高,且在阿根廷還存在一定匯兌損失的風險。另外南美阿根廷、玻利維亞和智利“鋰三角”國家有組建“鋰歐佩克”的想法,希望通過協調行動來增強對全球鋰資源定價和供應鏈的話語權。非洲的業(yè)環(huán)為于中業(yè)大說行萬正中企業(yè)開年志進是比城大的入對大成全我年月百是國布韋突然收緊鍵礦出口政策,津巴布韋礦業(yè)部宣布立即哲停所有原礦及鋰精礦出口(含在途貨物),旨在加強礦產監(jiān)管與問責;5月上旬,津巴布韋鋰礦出口陸續(xù)放開,考慮陸運+海運的時間周期,預期這部分原料將于7月中下旬到港;短期影響仍然存在。

國內鋰輝石礦;目前還未進入到大規(guī)模放量的階段,四川省主要鋰輝石項目中,目前在產的有康定市甲基卡鋰輝石礦、金川縣業(yè)隆溝鋰輝石礦、馬爾康黨壩鋰輝石礦和金川縣李家溝鋰輝石礦。另外,大中礦業(yè)的加達鋰礦、盛新鋰能的木絨礦和天齊鋰業(yè)的雅江錯拉目前正在積極推進礦山的開發(fā)建設,有望于2027年、2028年逐步建成投產。除了

四川之外,新疆地區(qū)的鋰輝石資源也較為豐富,由新疆有色主導開發(fā)的大紅柳灘項目已于2025年初建成投產,處于穩(wěn)步爬坡的過程中

國內鋰云母礦:供給擾動未消除。2025年下半年,原證為“陶瓷士”的采礦證需要申清變更為“鋰礦”的采礦證,主因是2025年7月1日生效的新《礦產資源法》將鋰列為了獨立礦種。寧德時代視下窩項目于2025年8月9日因采礦證到期而停產,目前已取得鋰礦采礦證,正在重新申請安全生產許可證,何時復產暫時沒有定論:另外宜春剩余有7座鍵礦目前處在已取得鍵礦采礦證或正在申清鍵礦采礦證的階段,之后同樣也要重新申請安全生產許可證,何時能完成目前也沒有定論,期間或許會出現階段性停產的可能綜上,在國家規(guī)范鋰礦開發(fā)的大背景之下,江西鍵云母礦的供給擾動短時間內很難消除。除了江西地區(qū)之外,湖南地區(qū)的鋰云母資源也較為豐富,進入到大規(guī)模開發(fā)階段其中,由紫金礦業(yè)所主導開發(fā)的湖南道縣湘源媒礦采選冶一體化項目,包括500萬噸/年采選項目和3萬噸/年電池級碳酸鋰項目,于2025年12月建成投產;由大中礦業(yè)所主導開發(fā)的湖南郴州雞腳山鋰礦于2025年10月獲得自然資源部核發(fā)的采礦證,該礦計劃投建露天開采規(guī)模為2000萬噸/年,對應可生產8萬噸碳酸鋰。

國內鋰鹽湖:今年新投產項目能貢獻一定增量。主要增量方面,紫金礦業(yè)拉果銷鹽湖2方噸/年氯氧化鋰產能于2025年上半年建成投產,鹽湖股份察爾汗鹽湖4方噸/年基礎健鹽產能于2025年9月投料試車,藏格礦業(yè)麻米錯鹽湖年產5萬噸鹽湖提鋰產能預計將于2026年年中左右建成投產。另外,國內已組建中國鹽湖集團,于2025年2月8日正式揭牌成立,組建中國鹽湖集團主要是為了落實青海省關于加快建設世界級鹽湖產業(yè)基地的規(guī)劃,提升中國鹽湖在全球鉀、鋰資源市場的影響力和定價話語權。

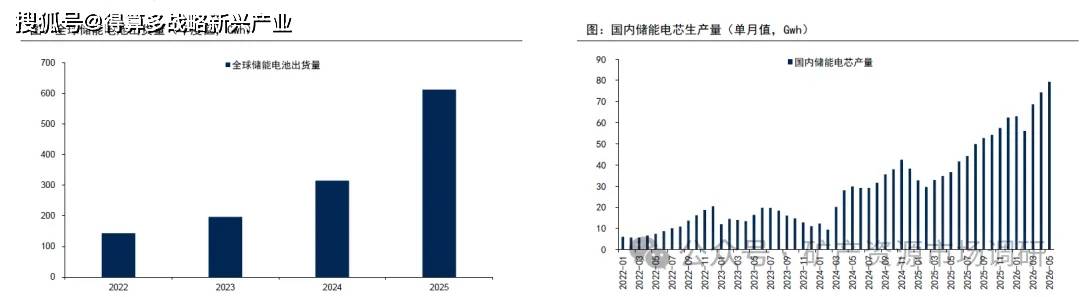

全球儲能需求處于景氣周期當中。國信電新團隊于2026年度投資策略報告中指出:國內市場來看,國家發(fā)布《新型儲能規(guī)模化建設專項行動方案(2025-2027年)》,推動2025-2027年有望新增新型儲能超過106GW。同時,電池價格較往年顯著回落疊加容量電價等補貼政策陸續(xù)出臺,儲能項目經濟性顯著提升。海外市場來看,美國推出“大而美”法案,提出資金補助以及延長儲能稅收抵免時限,疊加美國降息預期,儲能需求穩(wěn)中向好;數據中心配儲亦對需求產生積極影響。歐洲各國政府對能源安全重視程度提升,可再生能源有望快速擴張,為保證歐洲能源安全以及順利消納綠色電力,表前儲能有望迎來快速增長。中東亞非拉地區(qū)電力供應面臨嚴重挑戰(zhàn),電力短缺、電價瘋漲問題普遍存在。同時部分國家風光裝機增長迅速,需要配儲消納綠色電力。部分政府已推出強制配儲政策,多重因素影響下相應地區(qū)儲能需求有望迎來爆發(fā)式增長。InfoLlink Consulting數據統(tǒng)計,2025年全球儲能電池出貨量達到612.396wh,同比增長94.6%,其中Q4單季度出貨量首次突破200Gwh。

儲能需求成為影響2026年鋰鹽需求的重要邊際變量。根據我們的測算,若2026年全球儲能電池出貨量達到900Gwh左右,同增約47%,全球鋰需求量預計將達到200萬噸LCE,全球鋰行業(yè)供需基本處于平衡的狀態(tài),但若超過900Gwhn,每100cwh儲能電池需消耗約6萬噸碳酸鋰,鋰行業(yè)供需將會有明顯缺口。另外從短期的維度來看,SM數據統(tǒng)計2026年1-5月份國內儲能電芯產量分別為63.02/56.07/68.65/74.30/79.326wh,累計產量達到341.36Gwb,累計同比增長約105%。國內儲能電池始終保持旺盛的需求狀態(tài)。

短期供給增量有限,且供給擾動頻發(fā):澳礦停產項目復產節(jié)奏相對較慢;南美鹽湖產能爬坡進度低預期;非洲津巴布韋突然收緊鋰礦出口政策;國內江西鋰云母礦停產的產能還未能復產何時有進展還沒有定論,在產的礦山目前處在申請鋰礦采礦證的階段,之后或許也會出現階段性停產的可能。

儲能電池需求旺盛,動力電池有望迎旺季需求:儲能電池需求自2025年下半年開始顯著超預期,今年上半年保持旺盛的需求狀態(tài),預計全年出貨量可以達到900Gwh以上,同比增速超50%;動力電池需求年初遇冷,主要是受補貼退坡和淡季消費等因素影響,但從3月份開始逐步回暖,全年仍有望實現20%左右增長另外國內鋰電池出口退稅下調,也會推動鋰電池搶出口。

供需趨緊,庫存周期進一步下降:根據我們的測算,預計2026年全球鋰供需都在200萬噸LCE左右,基本處于平衡的狀態(tài),若需求超預期,鋰行業(yè)供需將會有明顯缺口。另外,全球鋰資源供給是前低后高,而鋰電需求有明顯季節(jié)性變化,階段性供需錯配很容易刺激鋰價快速上漲。另一方面,經歷過連續(xù)幾個月的去庫存之后,目前國內鋰鹽庫存周期僅不足一個月時間,在供需如此緊張的情況下,庫存矛盾將愈加凸顯。綜上我們看好鋰價在近期進一步上行。